Újra bajban van Argentína, bekopogtatott az IMF-hez

Zuhant a peso dollárhoz viszonyított árfolyama, óriásit emeltek az alapkamaton, elszaladhat az infláció Argentínában.

Zuhant a peso dollárhoz viszonyított árfolyama, óriásit emeltek az alapkamaton, elszaladhat az infláció Argentínában.

A lakástakarékot sokan a 30%-os állami támogatás miatt választják. Azoknak is érdemes ilyen módon félretenni, akik már lakáshitellel rendelkeznek, vagy éppen hitelfelvételen gondolkoznak.

A februári jegybanki számok alapján 14 százalékos volt a leggyorsabban megkapható fedezet nélküli hitel kamata. Az átlag azonban sok mindent elfed, mert mindenki benne szerepel a statisztikában, aki adott hónapban frissen személyi kölcsönt vett fel és a bankok által hitelképesnek minősült.

Élénk az érdeklődés a lakáshitelek iránt, de érdemes alaposan megfontolni a döntést.

Azt sokan tudják, hogy mekkora állami támogatás jár a lakástakarék mellé, azt viszont már jóval kevesebben, hogy mire is mehetnek ezzel a pénzzel.

A döntés előtt érdemes áttekinteni a jelenlegi helyzetet és mérlegelni a várható változások következményeit. Aki időben lép, százezreket nyerhet..

Nagy pluszt adhat az állami támogatás és a kamattámogatott hitel a nagycsaládosoknak, viszont tudni kell, hogy mik a korlátai.

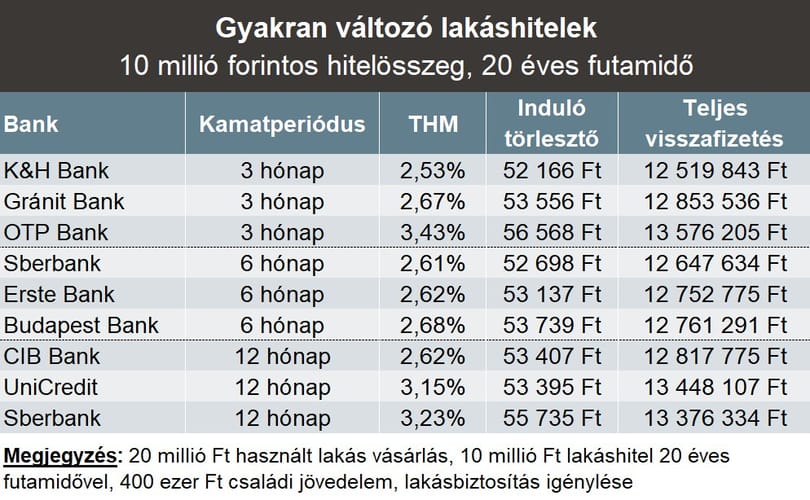

Hitelfelvételkor az egyik legfontosabb kérdés, hogy milyen kamatperiódusú kölcsönt választ az igénylő. Leegyszerűsítve, a kérdés az, hogy mi a fontosabb: a kockázat vagy a biztonság. Mindkettőnek ára van.

Nem könnyű szabad széfet találni a bankokban, annyira sokaknak tetszik az ötlet, hogy havi néhány ezresért ott tarthatják az értékeiket. Készpénzt nem szabad elvileg ezekben tartani, négyezermilliárd forint értékben valahol mégis őrizgetnek a magyarok bankókat.

Lakáshitel felvételekor számos tényező befolyásolja, hogy melyik ajánlat lesz a befutó. Az sem mindegy, hogy az ügyfél hol veszi fel a kölcsönt, ugyanis a bankok és a lakástakarékok által kínált hitelek több ponton is eltérnek egymástól. Milyen előnyei és hátrányai vannak egyik és másik megoldásnak? Mutatjuk.

A piaci várakozások szerint kamatemelést jelenthet be csütörtökön a brit jegybank, amely legutóbb több mint egy évtizede emelte azóta történelmi mélypontra visszasüllyesztett alapkamatát. Egyes londoni elemzői vélemények szerint mindazonáltal hiba lenne, ha a Bank of England valóban kamatemelésre szánná el magát.

Most olcsón lehet a bankoknál lakáshitelhez jutni. A legalacsonyabb 2,44%-os hitelkamat azonban megfelelő tervezéssel és ráfordítással akár le is nullázható. Egy konkrét példával bemutatjuk, hogyan.

Többféle módon is a támogatja az állam a lakáshoz jutást. Vásárlás előtt, vásárláskor és utána is van miből válogatni. Súlyos milliókról van szó, megéri az utánajárást.

Már aki egyáltalán tud félretenni.

Az Államadósság Kezelő Központ Zrt. (ÁKK) az adósságszerkezet javítása érdekében dollárkötvényeket vásárol, amit alacsonyabb kamatozású eurókötvénnyel tervez helyettesíteni. Ilyen cserét eddig még nem hajtott végre az ÁKK.

Az ügyfelek elhitték, hogy 30 százalékos kamatot fizetnek majd a pénzükre. Végül se a kamatot, se a befektetett pénzt nem kapták vissza.

Csaknem fél éve jelentette be a jegybank, hogy a lakáshiteleknél új minősítési rendszert vezet be, amelynek célja a kamatok mérséklése. A Bankmonitor számításai szerint van minek örülni. A minősített hitelek kategóriájuk legjobbjai lettek, egy átlagos, 10 millió forintos hitelnél is egymillió forintnál többet lehet nyerni a futamidő alatt.

Szokatlanul heves reakciókat váltott ki olvasóinkból az a cikkünk, amelyben arról írtunk, hogy nő a lakosságnál lévő készpénz összege. Vagyis egyre több pénzt tartunk magunknál, a befőttesüvegben, a zoknis fiókban, vagy éppen a matracban. Megkérdeztük a szakértőket: szerintük van ennél jobb, biztonságos megoldás.

A lakáshitel akár két évtizedre szóló pénzügyi döntés, így ajánlatos megfontolnia a választást. Rögzített vagy változó kamatú legyen a hitel? A Bankmonitor kiszámolta a törlesztőket, mérlegelte a kockázatokat.

Az emberek alig fele ért el elfogadható eredményt a pénzügyi ismeretek felmérésében. A kamatszámítás és az infláció megértése is problémát okoz.