Kihívások és lehetőségek – mire számítanak az európai vállalkozások?

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

Lakáshitel felvételekor számos tényező befolyásolja, hogy melyik ajánlat lesz a befutó. Az sem mindegy, hogy az ügyfél hol veszi fel a kölcsönt, ugyanis a bankok és a lakástakarékok által kínált hitelek több ponton is eltérnek egymástól. Milyen előnyei és hátrányai vannak egyik és másik megoldásnak? Mutatjuk.

Míg évekkel ezelőtt egyedülálló módon csak a lakástakarékok kínáltak végig fix kamatozású lakáshitelt, addig mára már az összes nagy bank palettájára is felkerültek a teljes futamidő alatt kiszámítható hitelek. A végig fix kamaton kívül azonban több hasonlóságot már csak elvétve találunk a lakástakarékok és a bankok ajánlatai között:

Amennyiben valaki a lakástakaréktól venné fel a kölcsönt, úgy legtöbbször a szűk keresztmetszetet a hitel összege fogja jelenteni, mivel egy szerződés esetén a maximális hitelösszeg még a 10 millió forintot sem éri el. Az alacsony felvehető hitelösszeg komoly korlát a mai ingatlanárak mellett, hiszen Budapesten szinte elképzelhetetlen, hogy 5-10 millió forintos saját erő mellett ennyi hitel elég legyen, egy 1-1,5 szobásnál nagyobb lakás megvásárlásához.

Szerencsére ahogy a lakástakarék állami támogatása, úgy a felvehető hitelösszege is megtöbbszörözhető, amennyiben több szerződést is megkötnek. Ennek feltétele, hogy a további szerződéseken kedvezményezettnek egy közeli hozzátartozó (férj, feleség, testvér, szülő, nagyszülő, gyermek, unoka) legyen megjelölve, így több szerződéses összeg egyszerre egyelten lakáscélra is felhasználható.

Ezzel szemben a banki lakáshitel további szereplők (adóstársak) bevonása nélküli is sokkal rugalmasabb a hitelösszeg tekintetében, emellett szélesebb skáláról választhatunk a futamidő meghatározásakor is. Viszont 20 év felett már jelentősen megnövekszik a hitel teljes visszafizetésének a mértéke, ezért ez valós előnyt nem jelent az áthidaló kölcsönhöz képest. Kamat és végtörlesztési díj szempontjából pedig nincs egyértelmű győztes, mert a megfelelő választást az igénylő egyedi adottságai (hitelösszeg, jövedelem, preferált kamatperiódus, bevonható adóstársak köre) határozzák meg.

Ha kíváncsi a ma elérhető legolcsóbb lakáshitel-ajánlatokra, akkor használja az alábbi hitelkalkulátort!

Hasonlítsa össze a banki ajánlatokat és kösse meg most számlanyitási díj nélkül!

KISZÁMOLOM MELYIK A LEGKEDVEZŐBB LAKÁSTAKARÉKAz egyik legfontosabb és legérdekesebb különbség azonban nem a számokban (hitelösszeg vagy kamat), hanem a hitel visszafizetési módjában rejlik. Míg végig fix kamatozású banki hitel esetén havonta azonos összegű törlesztőrészletet fizet ki az ügyfél, amely kamatot és tőkét egyaránt tartalmaz, addig lakástakarék esetén egészen más a helyzet.

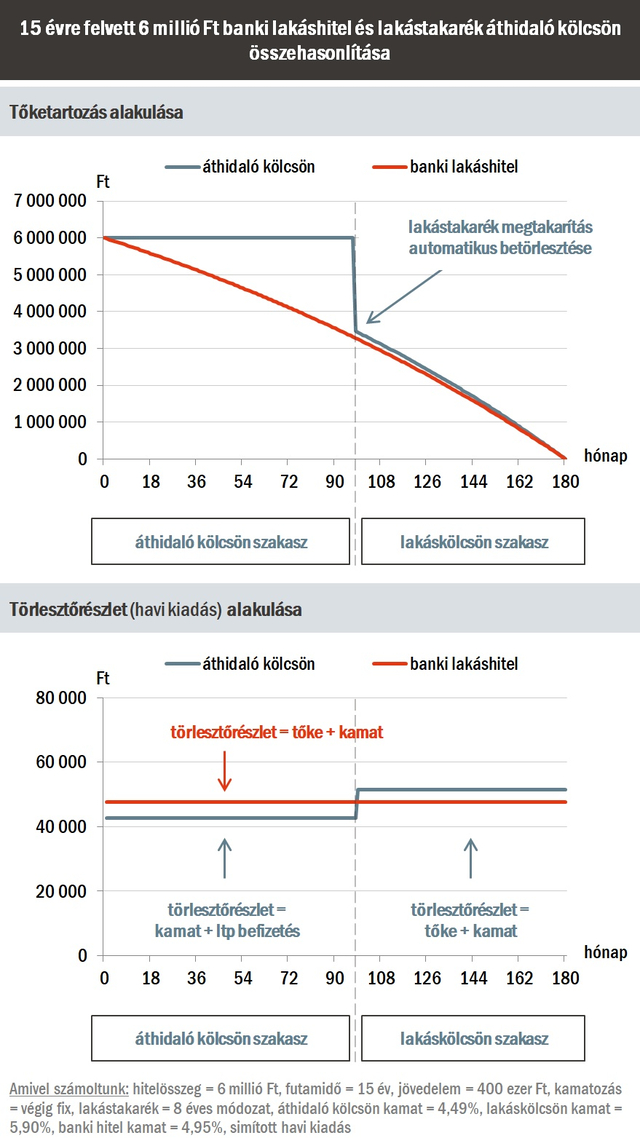

A lakástakarékpénztártól felvett azonnali áthidaló kölcsönt úgy kell elképzelni, mint egy a devizahiteles időkben népszerű lakástakarékkal kombinált lakáshitelt. A futamidő két részből áll, áthidaló kölcsön és lakáskölcsön szakaszból.

Az áthidaló kölcsön szakaszban (a lakástakarék megtakarítási ideje alatt) egyfelől be kell fizetni a lakástakarékba a vállalt havi megtakarítás összegét, másfelől a teljes kölcsönösszeg után kamatot kell fizetni. Ez idő alatt tőketörlesztés egyáltalán nem történik (vagyis a tartozás összege fabatkát sem csökken). Amikor viszont lejár a lakástakarék megtakarítási ideje, akkor az ott összegyűlt 30%-os állami támogatással növelt összeg automatikusan előtörlesztésre kerül és egy csapásra jelentősen csökkenti a hitel tőketartozását.

Ezt követően a lakáskölcsön szakaszban már sztenderd módon történik a törlesztés, ami ekkor tőkét és kamatot egyaránt tartalmaz.

Fontos kiemelni, hogy az MNB a nemrég bejelentett két új eszközének (kamatcsereügylet, valamint jelzáloglevél-vásárlás) segítségével is azt szeretné elérni, hogy csökkenjenek a hosszú távon kiszámítható kamatozást biztosító lakáshitelek kamatai. Ha ez a célkitűzés megvalósul, akkor egy ma felvett hitelt pár év múlva szinte biztosan megéri majd kiváltani. Azonban a korábban elmondottak alapján belátható, hogy az áthidaló kölcsön kiváltására nagyobb összeget kell beforgatni, mint egy banki hitelre (a banki hitelnél kisebb a tőketartozás, mint az áthidaló kölcsönnél).

Az utóbbi esetben ez azt eredményezi, hogy az adós a hitelképességi vizsgálatok során a jövedelemarányos törlesztőrészlet-mutató (JTM), valamint a hitelfedezeti mutató (LTV) szempontjából is kedvezőbb ügyfélminősítési besorolást kaphat új hitelezőjétől, azaz jobb feltételű, például alacsonyabb kamattal és törlesztőrészlettel rendelkező hitelre válthat, mintha az áthidaló kölcsönét cserélné le.

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

A tranzakciós illeték kiterjesztése jelentősen átalakíthatja a Revolut és más neobankok vállalati díjstruktúráját.

Adózási és adatszolgáltatási kötelezettségek 2025. július 16. és 2025. augusztus 31. között.

Van a kártyás fizetés elfogadásánál kevésbé költséges megoldás is már a piacon: a qvik rendszer használatával a költségek 30–40 százalékkal mérsékelhetők.

Nemcsak a gépeket kell karbantartani, hanem a pilóták lelkét is.

A háború mellett harc folyik az élelmiszerért, és repedezik a klánok és a Hamász hallgatólagos paktuma.

Vihart kavart a Kneecap fellépése a Sziget Fesztiválon, a kormány után több mint 150 művész is azt követelte, hogy mondják le a koncertet.

Az influenszernek bíróság elé kellett állnia, de hozzászólása még a bírót is megnevettette.