Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Ha valaki az állampapírok által biztosított hozam dupláját akarja elérni, alapvetően két dolgot tehet. Van egy kockázatos és egy kevésbé rizikós lehetőség. A Bankmonitor mindkettőt bemutatja.

Mindenki tudni szeretné, hogy a pénze hol fialhat a legtöbbet. Amennyiben egy lekötött betétért is még mindig két számjegyű hozamot lehetne kapni, akkor jóval kevesebben vágnának bele például a modern kori kriptopénz bányászatba, vagy egyéb „hiperkockázatos vállalkozásba”.

De nincs így, egy átlagos lekötött betét egy nagy kereskedelmi bankban nem hoz 0,3-0,5%-nál többet, és 2% fölé nem igazán lehet feltornászni a kamatot. A lakossági állampapíroknál már jobb a helyzet, ott 4% közelébe lehet férkőzni, sőt a gyermekek jövőjére gyűjtve most 5,4% az elérhető hozam. Ámbár ez utóbbinál már meg van némileg kötve a takarékoskodó keze, hiszen a felhasználásra csak a gyermek felnőtté válásakor van lehetőség, és akkor is meghatározott célra.

Aki a betét-állampapír párosnál magasabb hozamot célozna meg, annak el kell fogadnia, hogy alapvetően két út áll előtte:

- Lényegesen magasabb kockázatot vállal, mint eddig, amivel együtt az elérhető hozam is ingadozni fog, viszont a tapasztalatok szerint magasabb is lehet a nyereség. Sajnos most nagyon kiszámíthatatlan egy részvénybefektetés, a csúcsok közelében nem célszerű a beszállás.

- Nem hajlandó elmenni a kockázatosabb irányba, inkább megmarad a nyugodt vizeken. Ekkor is elérhet magasnak számító hozamot, viszont cserébe kompromisszumot kell kötni. Méghozzá olyat, hogy a megtakarítást nem használhatja fel bármire és bármikor. Ugyanakkor még így is felmehet az elérhető hozam 10% fölé, miközben nem is kell álmatlanul forgolódni, mert nincs felesleges kockázat.

Aki otthonosan mozog a megtakarítások világában, az tudja, hogy ha az utóbbi utat választja, akkor kézenfekvő választás a lakástakarék. Előnye, hogy a befizetéseket az állam 30%-kal támogatja, az éves keret az állami támogatásra egy szerződésnél 72 ezer forint. Közeli hozzátartozók számára viszont akár több szerződést is lehet kötni, amivel a támogatás is megtöbbszörözhető.

Nézze meg a következő kalkulátorral, hogy elvárásainak melyik lakástakarék felel meg leginkább!

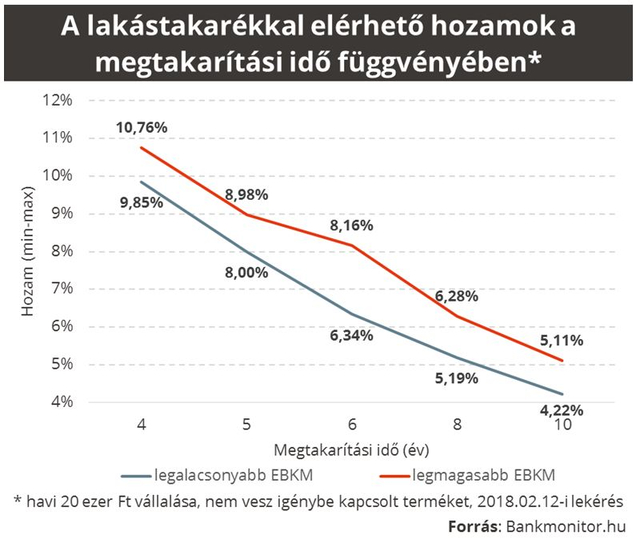

>Azt nem szabad elfelejteni, hogy a 30%-os támogatás nem egyezik meg az elérhető hozammal. Ez utóbbit a teljes megtakarítási összeghez viszonyítják és évesítik, márpedig a befizetéseinkhez képest egyre kisebb lesz az állami támogatás hatása. Gondoljunk csak bele, hogy az éves befizetés nem változik, marad például 240 ezer forintnál (havi 20 ezer Ft-nál), miközben a teljes lakástakarékpénztári megtakarítás értéke fokozatosan nő.

Egyetlen esetben lehetséges 10% feletti hozamot elérni a lakástakarékkal, méghozzá ha az előtakarékoskodó a lehetőségekhez mérten a legrövidebb megtakarítási időszakot választja, vagyis a 4 éves periódust. Ekkor valóban az évesített hozam – figyelembe véve a befizetéseket, a betéti kamatot és az állami támogatást – akár 10,76% is lehet.

Mondani sem kell, hogy ez kiugró érték. Összehasonlításul, ma egy 20 éves futamidejű, 10 évre rögzített kamatú hitel legolcsóbban már akár 4,4%-os kamattal elvihető. Magyarul a legrövidebb lakástakarék a felvett hitel kamatához képest két és félszer magasabb kamat mellett gyarapítja a megtakarítást.

Egy idő után mindenki valamilyen formában belefut egy lakáscélba, amit vagy saját megtakarításból, vagy hitelből, vagy a kettő kombinációjából kell megoldani. Azért is nagyon okos döntés időben előre készülni erre az időszakra, mert így olyan magas hozam érhető el, mint egy részvénybefektetéssel, leszámítva az idegeskedést.

Végül, de nem utolsó sorban érdemes megjegyezni, hogy a lakáscélt meglehetősen tág határok között határozták meg. Bőven belefér a lakástakarék-szerződés felhasználási körébe a lakásvásárlás/építés/bővítés mellett a felújítás/korszerűsítés, de akár a lakáshitel előtörlesztése is megoldható az LTP-ből. A legjobban a fogyasztóbarát lakáshitellel passzol a konstrukció, mert akkor az előtörlesztés az LTP-ből teljesen ingyenesen teljesíthető.

Kalkuláljon Ön is, döntsön jól a pénzügyi kérdésekben a HVG.hu kalkulátoraival:

Hasonlítsa össze a banki ajánlatokat és kösse meg most számlanyitási díj nélkül!

KISZÁMOLOM MELYIK A LEGKEDVEZŐBB LAKÁSTAKARÉK

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Egy társaság bármikor dönthet arról, hogy egy másik devizanemben vezeti a könyvelését?

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

Adózási és adatszolgáltatási kötelezettségek 2026. június 3. és 2026. június 30. között.

A varsói képviselet vezetőjéről már tudni lehetett, hogy haza kell jönnie, egy frissen kinevezett államtitkár pedig már hónapokkal ezelőtt elbúcsúzott az állomáshelyétől.