Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Közeleg a karácsony, amit az is jelez, hogy egyre több helyen lehet találkozni 0 százalékos THM értékű, vagyis gyakorlatilag ingyenes áruhitelekkel. De minden esetben megéri ezt a megoldást választani? Megnéztük a lehetőségeket.

Először is mindenkinek el kell döntenie, hogy hitelből szeretne karácsonyi ajándékot vásárolni vagy sem. A hitelekkel mindenképp óvatosan kell bánni, ám lehet olyan eset, amikor a hitel pénzügyi előnyt jelenthet, például akkor, amikor egy terméket éppen remek akcióval kínálnak – közeleg a „Black Friday”! –, ám éppen nincs elegendő pénzünk a vásárláshoz.

Különösen csábítóak ilyenkor azok az akciók, amelyeknél 0 százalék THM (teljes hiteldíj mutató) mellett lehet áruhitelt igényelni. Azonban nem minden esetben jelent előnyt az „ingyen” hitel, mert bár akkora összeget kell visszafizetnünk, végül mégis többet költünk a feltétlenül szükségesnél.

Mikor nem éri meg 0%-os THM-mel hitelt választani?

Azt mindenképpen érdemes tisztázni, hogy egy 0%-os THM értékű hitel nagyon is kedvező. Hiszen a hitel valamennyi költségét kifejező teljes hiteldíj mutató értéke 0, azaz gyakorlatilag ingyen lehet pénzt kapni a hitelintézettől. A probléma viszont az, hogy nem mindent lehet megvenni ilyen kedvező konstrukcióval, illetve az így elérhető áruk sem feltétlenül a legolcsóbbak.

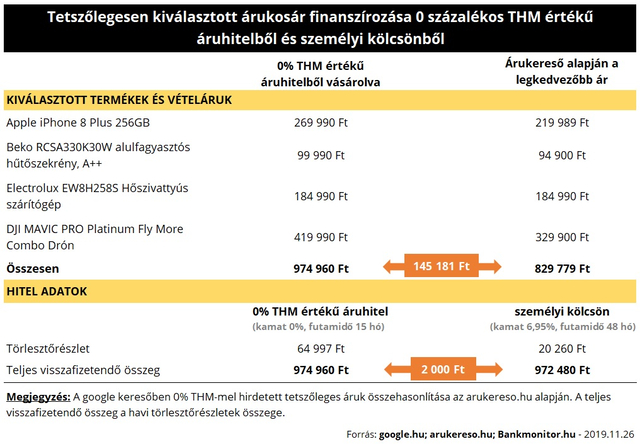

Példaként kiválasztottunk néhány árut és megnéztük milyen feltételekkel lehetne megvenni azokat „ingyen” hitelből. Összehasonlításképpen megnéztük azt is, hogy ugyanezen árukosarat meg tudnánk-e venni máshol olcsóbban?

A kép eléggé vegyes, számos terméket jóval olcsóbban meg tudunk venni hitel nélkül, míg mások árában nem volt jelentős eltérés. A kiválasztott árucsomagot összességében akár 145 ezer forinttal olcsóbban is meg tudnánk vásárolni annál, mintha 0%-os THM értékű hitelből finanszíroznánk azt.

Karácsonyi ajándék vásárlása személyi kölcsönből vagy hitelkeretből

A megfelelő hitelkonstrukció kiválasztásához mindenképpen tudni kell, hogy mekkora hitelösszegre lenne szükség, illetve mennyi idő alatt tudjuk visszafizetni azt.

Ha 1 hónapon belül garantáltan rendezhető a felvett összeg – decemberre volt betervezve a vásárlás, de egy remek akció miatt korábbi időpontban kerülne rá sor –, akkor ideális megoldás lehet a hitelkártya, mellyel akár 45 napig kamatmentesen használható a bank pénze. Sőt a vásárlás után még külön jóváírás is járhat. Ha a 45 napos türelmi időből kicsúszna a vevő, akkor viszont a konstrukció kamata már igen magas lehet.

Ha kisebb összegre lenne szükség – pár százezer forint –, melyet néhány hónapon belül visszafizetne a vásárló, akkor a folyószámlahitel lehet ideális. Itt ugyan a kihasznált keretösszeg folyamatosan kamatozik, de ez kedvezőbb, mint a hitelkártya kondíciói. Jó megoldás lehet ez a konstrukció, ha csupán pár hónapig lenne szükség a pénzre és a kihasznált keretösszeget is hónapról hónapra csökkentené a vásárló.

Ha viszont nagyobb összegre lenne szükség, amely hosszabb idő – akár több év – alatt lenne rendezve, akkor a személyi kölcsön lenne az ideális megoldás. A fenti példában szereplő 830 ezer forintos hitelösszeg akár 6,95%-os kamattal is elérhető, melyre 4 év alatt összesen 972 ezer forintot kell visszafizetni.

Nagyjából ugyanolyan helyzetbe kerül az a vásárló, aki személyi kölcsönből vásárolná meg a példában szereplő árucsomagot, mint aki ehhez „ingyenes” áruhitelt használna. Ugyanakkor a személyi kölcsön havi terhe jóval kisebb lenne, mint az áruhitelé. Ennek oka, hogy a példában eltérő a két konstrukció futamideje. Keresésünk során 0% THM értékű áruhitelt igen rövid futamidőre találtunk – 6, 10, 15 hónap –, ha ennek törlesztőrészletei túl magasak lennének, akkor ideális választás lehet a személyi kölcsön, hiszen ez akár 10 éves futamidővel is igényelhető.

Bankmonitor szakértőinek javaslata: Ha vásárláshoz szükség lenne hitelre, akkor mindenképpen érdemes lehet utánanézni az áruhiteleknek, ugyanis egy 0%THM értékű konstrukció mindig kedvező. Ugyanakkor meg kell nézni a kiválasztott termék árát is. Ha jóval olcsóbban megvásárolható máshol az áru, akkor érdemes lehet más finanszírozási módokat is számításba venni.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.