A befektetések kiválasztásakor az egyik legfontosabb szempont a biztonság. Különösen igaz ez a nyugdíjcélú megtakarításokra: senki nem szeretné az időskorára félretett pénzét elveszíteni egy rossz befektetés, egy csalás, egy intézményi csőd vagy egy állami intézkedés miatt. A Bankmonitor.hu összeállításából kiderül, hogy a megtakarítóknak milyen kockázatokra kell felkészülniük, illetve hogyan tudnak ellenük védekezni.

1. Mi történne egy csalás vagy csőd esetén?

Sokan aggódnak amiatt, hogy a befektetéseket lebonyolító szolgáltató - például bank vagy biztosítótársaság - csődbe mehet, esetleg valamilyen csalás áldozatává válhatnak az ügyfelek. Ez érthető, hiszen láttunk erre példákat Magyarországon. Szerencsére ezekre az esetekre létezik intézményi védelem, melynek jellege attól függ, hogy milyen nyugdíjmegtakarítással rendelkezünk. Jelenleg három nyugdíjcélú megtakarítási forma elérhető a piacon: a nyugdíj-előtakarékossági számla (NYESZ), a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár (ÖNYP). (A magánnyugdíjpénztárakkal jelen cikkünkben nem foglalkozunk.)

A nyugdíj-előtakarékossági számlák esetében az ügyfelek vagyonát a Befektető-védelmi Alap (BEVA) biztosítja. Amennyiben a befektetési szolgáltatást végző szervezet fizetésképtelenné válik, de tagja a BEVA-nak, akkor a megtakarítók a BEVA-tól kaphatnak kártalanítást. Ennek összege személyenként és szolgáltatónként maximum 100 000 euró, azonban önrészt is tartalmaz: 1 millió forintig 100 százalékot, az afölötti részre pedig 90 százalékot térít az alap.

A nyugdíjbiztosításokra a BEVA védelme nem terjed ki, azonban itt sem kell aggódni a befektetések miatt. A biztosítók ugyanis elkülönítve kezelik az ügyfélvagyont, ami már önmagában egy erős védelmet jelent. Ezen kívül stabil hátteret jelentenek a biztosítók anyavállalatai is, továbbá létezik a viszontbiztosítás gyakorlata, mely szerint a biztosítók egymás helyett is helytállnak, ha valamelyikük nem tudná kifizetni az ügyfelei jogos követelését.

Az önkéntes nyugdíjpénztárak esetében sem a BEVA, sem a viszontbiztosítások védelme nem elérhető. Ugyanakkor a felügyeleti feladatkört is betöltő Magyar Nemzeti Bank, a NAV és a könyvvizsgáló ellenőrzik a nyugdíjpénztárak működését, és betartatják velük a biztonsági előírásokat. Ezek alapján elmondhatjuk, hogy a pénztári tagok vagyona is védve van a szolgáltatói kockázatoktól. Fontos még, hogy a nyugdíjpénztárak mögött sok esetben egy bank vagy biztosító áll, ez pedig további védelmet jelent a megtakarítók számára.

A nyugdíjmegtakarításokon keresztül elérhető pénzügyi előny számszerűsítésében segít az alábbi kalkulátor:

2. Elveheti-e az állam a megtakarításokat?

A magánnyugdíjpénztárak története óta nagyon sokan félnek attól, hogy az állam „ráteheti a kezét” az emberek félretett pénzére. Ez a félelem azonban teljesen alaptalan, melynek felismeréséhez a magánnyugdíjpénztárak és a jelenleg elérhető privát nyugdíjmegtakarítások közötti különbséget kell megérteni. Nagyon fontos, hogy a magánnyugdíjpénztári vagyonok a korábban az államkasszába befizetett járulékok egy részének átcsatornázásából épültek fel.

Ezzel szemben a nyugdíjcélú megtakarításokat az emberek a saját adózott pénzükből teszik félre, önmaguk számára, privát szolgáltatókon keresztül. Egy önkéntes nyugdíjpénztárban, nyugdíjbiztosításban vagy NYESZ-számlán tartott összeg egyenértékű egy bankszámla egyenlegével (az összeg tulajdonlását illetően). A NYESZ, a nyugdíjbiztosítás és az ÖNYP „államosítása” tehát ugyanannyira elképzelhetetlen, mint hogy az állam a bankszámlákon lévő pénzeket vegye el a lakosságtól.

3. Megszűnhet-e az SZJA-visszatérítés?

A nyugdíj-előtakarékossági számla, a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár legnagyobb előnyét az állami támogatás adja: a megtakarítók 20%-os SZJA-visszatérítést igényelhetnek minden olyan befizetésük után, melyet kifejezetten nyugdíjcélú megtakarításokban helyeztek el. Az adóvisszatérítés maximuma megtakarítási formától függően évi 100-150 000 forint, de nem haladhatja meg az adott évben megfizetett személyi jövedelemadó összegét, illetve összességében a 280 000 Ft-ot. Az állam célja ezzel a támogatással az, hogy ösztönözze az öngondoskodást, így valamelyest enyhítse a jövőbeni nyugdíjproblémát. Az adóvisszatérítések egy átlagos ügyfél számára akár több millió forintos kiegészítést is jelenthetnek a nyugdíjmegtakarításához.

Bankmonitor

Nem tudhatjuk ugyanakkor, hogy ez a támogatás meddig lesz elérhető: elvileg bármikor megszűnhet. Ennek a rizikónak a kivédésére sajnos nincs lehetőség, a törvényi változásokhoz mindenkinek alkalmazkodnia kell. Ugyanakkor ez az állam részéről sem lenne logikus lépés, hiszen a támogatás nagyon sokakat vesz rá egy nyugdíjmegtakarítás elindítására. Ennek köszönhetően pedig hosszú távon az állami nyugdíjrendszerre nehezedő nyomás is mérséklődhet.

4. Érhet-e veszteség a befektetések miatt?

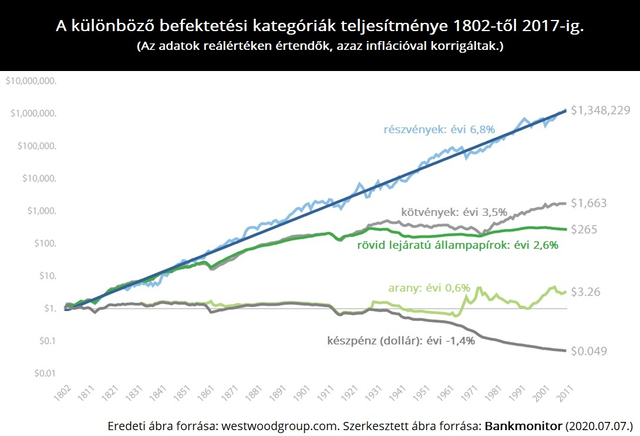

Bármilyen megtakarítási formát is választ az ügyfél, némi befektetési kockázattal minden esetben számolnia kell. Ez általában abban nyilvánul meg, hogy bizonyos gazdasági tényezők hatására a megtakarítás valamennyit veszíthet az értékéből. Léteznek minimális kockázatú befektetések, amelyek alacsonyabb várható hozamot kínálnak, és vannak jelentős kockázattal járó kategóriák is, melyekkel viszont magasabb hozam is elérhető. Az egyes befektetési kategóriák múltbeli teljesítményét az alábbi ábra mutatja be, több mint 200 éves időtávon.

Jól látható, hogy az elérhető hozam kéz a kézben jár a kockázattal: a legnagyobb kilengéseket szokás szerint a részvények produkálták, de a legnagyobb értéknövekedés is náluk tapasztalható. Aki ellenben állampapírokba fektetett, ő nem igazán találkozhatott jelentős elmozdulásokkal, de az utóbbi 100 évben gyakorlatilag nem tudott elérni infláció feletti hozamot.

A nyugdíjcélú megtakarításokat jellemzően valamilyen portfólióba fektetik, az ügyfél döntése alapján. Ezek tartalmazhatnak alacsony kockázatú állampapírokat, közepes kockázatú vállalati kötvényeket és magas kockázatú részvényeket is. Fontos tudni, hogy a befektetési kockázatoktól semmilyen „garancia” nem védi az megtakarítókat. Természetesen ez ellen is lehet védekezni: mégpedig a kellően „diverzifikált” (elosztott) portfólió összeállításával. Ma már a legtöbb nyugdíjmegtakarítási lehetőséget kínáló szolgáltató ebben tud segítséget (vagy akár kész megoldásokat) nyújtani. Aki helyes stratégiát állít fel, és kitart mellette, ő hosszú távon jó befektetési eredmények elérésére lesz képes.

Egyáltalán nem célravezető megoldás az, ha valaki úgy próbálja elkerülni a befektetési kockázatokat, hogy otthon a párnában tartja a megtakarításait. Ekkor ugyanis az infláció miatt minden évben veszteséget kell elkönyvelnie. Az ábrán is látható, hogy az évtizedek során a készpénz elveszítette az értéke túlnyomó részét.