Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

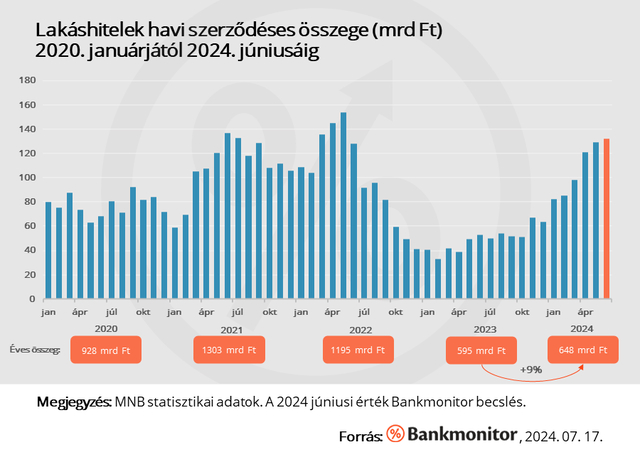

A Bankmonitor szakértőinek becslése szerint júniusban a szerződések volumene átlépte a 130 milliárd forintot és ezzel az első félévi lakáshitel-volumen már közel 10 százalékkal meg is haladja a 2023 egészében felvett lakáshitelek összegét.

A növekedés hátterében több tényező áll. A legfőbb talán az, hogy 2023 a recessziós környezet és a még jelenlévő inflációs problémák, valamint a reálbér-csökkenés miatt hatalmas visszaesés hozó év volt a lakáshitelpiacon.

A következő ok, hogy 2024 elejére a lakáshitelkamatok 2,5-3,5 százalékkal lettek alacsonyabbak a 2023 elején jellemző szinthez képest, mely az újonnan felvett hitelek havi törlesztő részletében 17-23 százalékos csökkenést eredményezett.

2024 januárjától érhető el az új támogatott hitelkonstrukció, a CSOK Plusz, mely a korábbinál kevesebb jogosult számára, de magasabb elérhető hitelösszeget eredményez (maximum 50 millió forint). Ennek eredményeként a CSOK Plusz mára a teljes lakáshitel-felvétel 25-30 százalékát adja.

2023-ban a korábbi 44 százalékos átlagszintről 32 százalékra esett a lakásvásárláshoz hitelt felvevők aránya, 2024-ben így jelentős arányban megjelenhettek a korábban elhalasztott, hitellel finanszírozott vásárlások is. Végezetül a 2023 végén megindult és 2024 elején folytatódó reálbér-növekedés egyértelműen pozitívan hatott a hitelfelvételekre – írja a Bankmonitor.

Elindult a mérséklődés

Júniusban már mind az ingatlanpiaci tranzakciók száma, mind a lakáshitel-kereslet mérséklődés jeleit mutatta. Júliusban és augusztusban így a második negyedévben jellemző 127 milliárd Ft-os havi átlagos lakáshitel volumen 100 milliárd Ft körüli értékre mérséklődhet. Fogyasztói bizalom szempontjából további enyhe javulást és változatlan lakáshitelkamatokat feltételezve 2024-et 1200 milliárd forint körüli volumennel zárhatja a lakáshitelpiac.

A lakásvásárlást tervezők számára ma 6,7 százalékos átlagos lakáshitelkamat található a bankok kínálatban. 20 millió forintos jellemző hitelértékkel és 20 éves futamidővel számolva mindez 152 ezer forintos havi törlesztőrészletet jelent.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.