Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Lakástakarékkal kombinálva milliókat nyerhet, és a banknak fizetett összeg ötödét megspórolhatja. A Bankmonitor elemzése.

A lakáshitelnek sokak számára az a legnagyobb kockázata, hogy a futamidő alatt többször is megemelkedhet a kamat, és ezzel együtt a törlesztőrészlet is. A kamatperiódus lehet 3 hónap, de akár 20 év is, azaz ilyen gyakorisággal változhat előre nem látható módon a lakáshitel törlesztőrészlete.

Az elmúlt évben a hitelfelvevők többsége (58 százaléka) az éven túl változó, azaz kiszámíthatóbb kamatozású lakáshitelek mellett tette le a voksát. Nem meglepő tehát, hogy a bankok sorra rukkolnak elő az újabb hosszútávon kiszámítható törlesztést biztosító ajánlataikkal. Természetesen a legnagyobb biztonságot az jelentené, ha a teljes futamidőre rögzíteni lehetne a kamatozást.

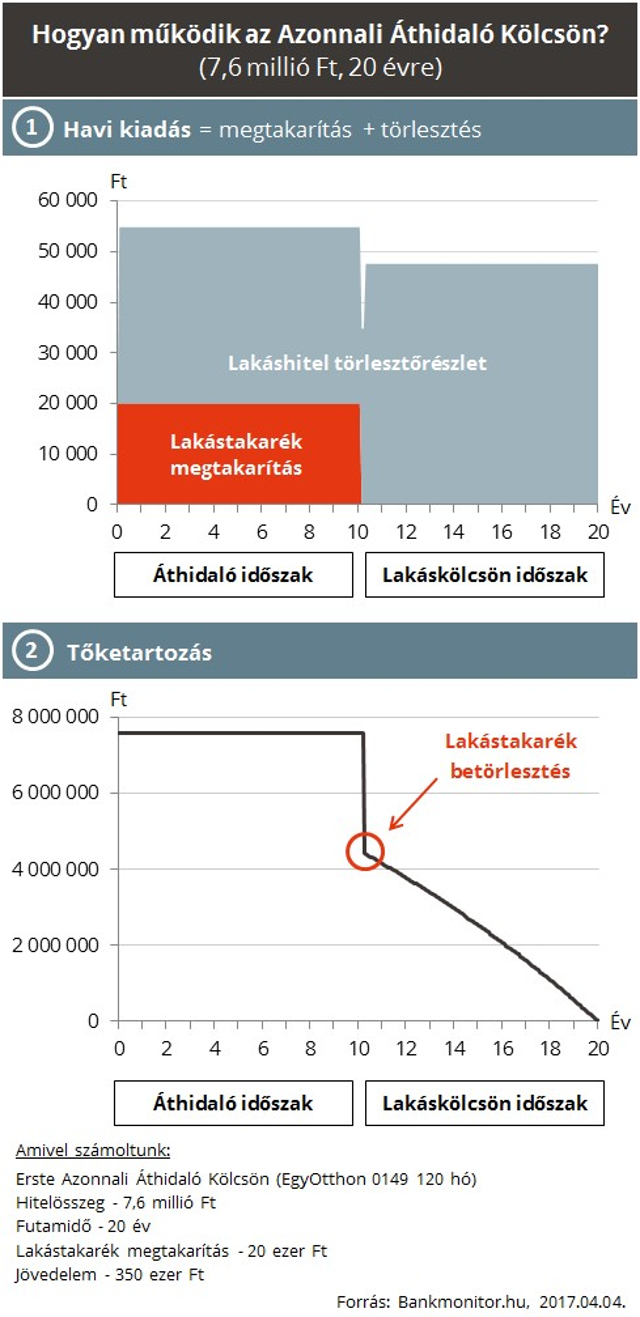

Nem sokan gondolnák, de erre a legjobb megoldás az, ha a lakáshitel mellé akár több lakástakarék szerződést is kötve, az úgynevezett azonnali áthidaló kölcsönt részesíti előnyben. Ez tulajdonképpen egy lakástakarékkal kombinált lakáshitel.

A lakástakarék szerződés megkötését követően nem kell kivárni a megtakarítási időszak végét (minimum 4 évet), hanem már rögtön az aláírást követően felvehető akár a teljes szerződéses összeg (vagyis a saját befizetés + a betéti kamat + az állami támogatás + a lakáskölcsön).

Egy 20 évre felvett, 7,6 millió forintos azonnali áthidaló kölcsön visszafizetése például így alakul:

Mire kell figyelni? Egy 10 millió forintos kölcsönhöz megtakarítási időtől függően 2-4 lakástakarék szerződés szükséges. Fontos, hogy ha egynél több lakástakarék szerződést kötünk, akkor a 30 százalékos állami támogatás csak olyan további szerződésre jár, amelyen a kedvezményezett egyrészt közeli hozzátartozónk, másrészt még nem foglalt az adószáma (azaz nem kedvezményezett egy másik lakástakarék szerződésen).

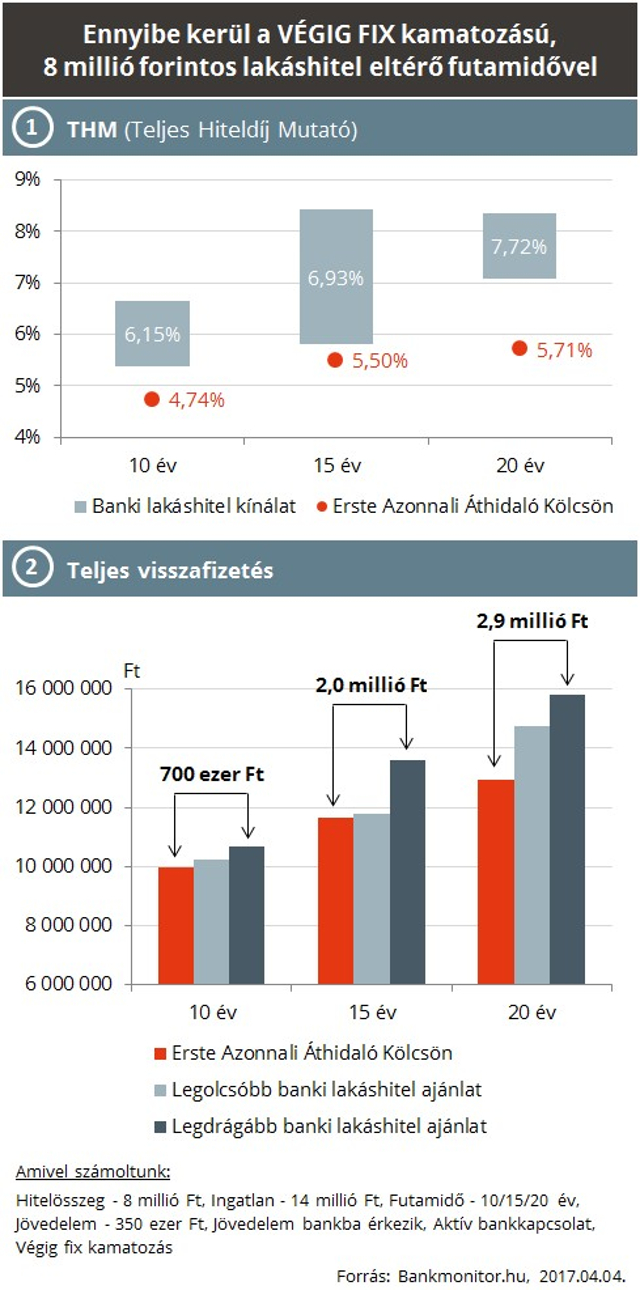

Az alábbi diagramon láthatja, hogy mennyit kell összesen visszafizetnie egy (fejenként nettó 175 ezer forintos, azaz havi 350 ezer forintos jövedelemmel rendelkező) kétkeresős családnak, ha 14 millió forintos ingatlan megvásárlásához 8 millió forint hitelt szeretne felvenni.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.