Pánikhangulatba kerültek a világ pénzpiacai a minap, attól tartva, hogy a drámai kínai hitelszűke olyan globális rengéshullámot okoz, mint 2008-ban a Lehman Brothers amerikai brókerház bedőlése, és újult erővel visszatér a válság. Pedig csak annyi történt, hogy a kínai jegybank a korábbi halk intések után hangosan is figyelmeztetni akarta az ország pénzügyi szektorát: vegye vissza az úgynevezett árnyékbanki tevékenységet. A kínai monetáris politika irányítói gyorsan eszméltek, és napokon belül közölték: természetesen rendelkezésre áll a kellő likviditás – nem is beszélve a 3400 milliárd dolláros valutatartalékról –, a külvilág felé meghökkentően rosszul kommunikált akció célja pedig az volt, hogy felhívják a figyelmet a kockázatkezelés fontosságára, a prudens hitelezési gyakorlatra.

Bankfiók Hunan tartományban

AFP

A kínai bankközi hitelpiac általában megélénkül a negyedév végének közeledtével. A pénzintézetek friss kölcsön után néznek, hogy az általuk kínált, lejáró befektetési termékek birtokosait kifizessék, az újak eladásáig jelentkező finanszírozási igényt áthidalják, s ha nincs elég szabad forrás, rendszeresen beszáll a jegybank is. Ezúttal azonban a központi bank távol maradt, és a bankközi kamatláb az idén megszokott 3-4 százalékos sávból egyetlen nap alatt 20 százalék fölé ugrott, a sanghaji tőzsde pedig az utóbbi évek legmeredekebb árfolyamzuhanását élte át. Futótűzként terjedt a hír, hogy az egyik legnagyobb bank nem tudott eleget tenni fizetési kötelezettségének, s a bankautomatákba nem jutott elég készpénz.

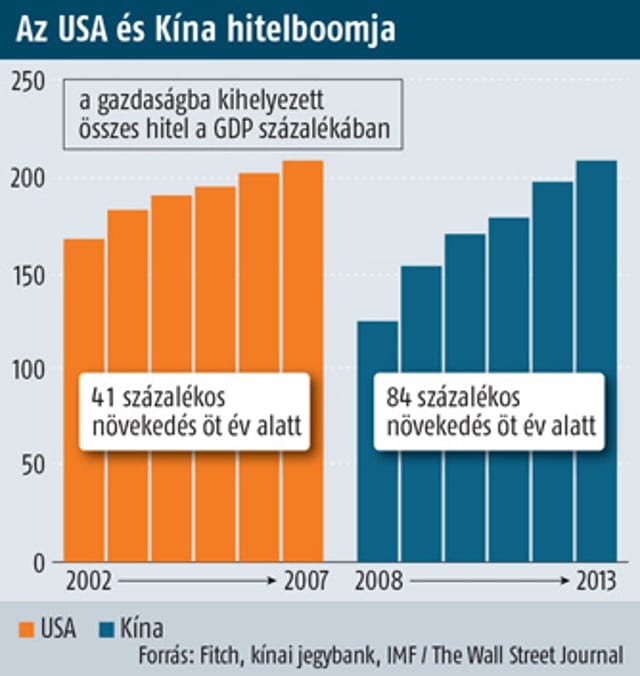

A félelem nem volt alaptalan. A kínai gazdaság vérkeringésében áramló hitelállomány átlépte a GDP kétszeresét, és a növekedés 2008 óta gyorsabb volt, mint az USA-ban a jelzáloghitelek fedezetével kibocsátott származékos értékpapírok lufijának felfúvódása idején, aminek kipukkanása kiváltotta a pénzügyi, majd gazdasági válságot. Az okokat arra vezetik vissza, hogy a pekingi kormány a krízis hatásainak kivédésére öt éve 580 milliárd dollárnyi gazdaságélénkítő injekcióval pörgette fel a konjunktúrát. A gazdaságot elöntötte a hitel, ami a négy legnagyobb – korábban állami tulajdonú, majd a 2003-as portfóliótisztítás után költségvetési pénzzel kistafírozott és tőzsdére vitt – bankon keresztül, főleg központi ellenőrzés alatt álló vagy jó politikai kapcsolatokkal rendelkező vállalatokhoz érkezett.

Ezeknek a cégeknek nem feltétlenül volt azonban szükségük az olcsó hitelre, ám nem akarták kihagyni az alkalmat. Kínára hosszú idő óta jellemző a pénzügyi rendszerhez lazán kötődve működő informális hitelezés, amelynek a módszerei korszerűsödtek. A hivatalos csatornákon érkező kölcsönt a bankok és a vállalatok a haszon reményében továbbáramoltatták. A bankközi piacon a kisebb pénzintézetek szereztek belőle, és gyakori volt, hogy egy cég pusztán a papírmunkát elvégző és a jutalékát bekasszírozó bank közbeiktatásával egy másik cégnek adta át a hitelt. A kamat természetesen magasabb volt, ami a közvetítő pénzintézetnek és az eredeti forrást megszerző vállalatnak is hasznot hozott. Aki pedig – gyakran dupla áron – felvette tőlük a kölcsönt, az másképp nem is juthatott pénzhez, például mert nincsenek megfelelő összeköttetései. De az árnyékbanki hálózat létjogosultságát igazolja az is, hogy a Citic Securities brókerház felmérése szerint a 42 millió kínai kisvállalkozás 97 százalékával egyszerűen nem állnak szóba a pénzintézetek.

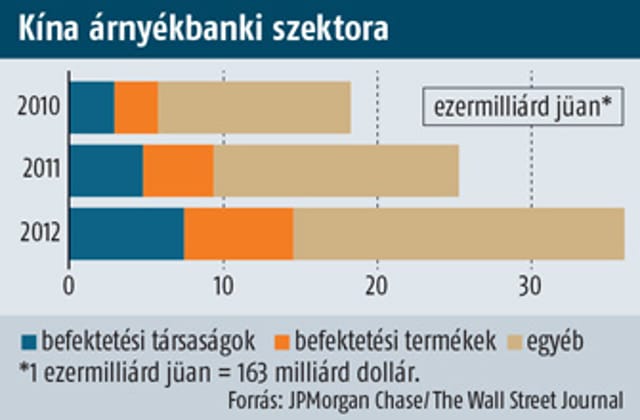

Ahogy a jelzálog-fedezetű amerikai származékos ügyletek önmagukban nem veszélyesek, a központilag szabályozott, tőkekiviteli korlátozással védett kínai pénzügyi szektorban is van szerepe az árnyékhitelezésnek, csak akkor lehet baj, ha elszabadul a spekuláció. A JPMorgan Chase amerikai bankház szerint a nem hivatalosan folyósított kölcsönök összege 36 ezermilliárd jüan (1 jüan = 37 forint), a GDP 69 százaléka, és az összeg, valamint az arány is gyorsabban nő, mint a hagyományos hitelezésé. A pénz – gyakran két számjegyű kamattal – eljut ingatlanspekulánsokhoz és nyakig eladósodott önkormányzatokhoz is, és bár az ő hitelfelvételüket a kockázatok mérséklése miatt a kormány korlátozná, eddig nem nagyon tudta.

Új szereplők a sajátos kínai befektetési társaságok, amelyekből több mint hatvan épült be a pénzügyi körforgásba, és hízott nagyra. Lényegében tőkegyűjtő és hitelezési tevékenységet végeznek a bankrendszeren kívül, annak garanciái nélkül. Nemcsak a bankok és a vállalatok fölös hiteleit gyűjtik be, de kötvényekből és más értékpapírokból álló befektetési termékeket is kínálnak – gyakran mobiltelefonokra tömegesen küldött sms-ekkel – ügyfeleiknek, majd az így szerzett pénzt magas kamatra kikölcsönzik. Egyre többen fordulnak hozzájuk, mert Kínában központilag szabnak plafont a betéti kamatokra, a limit 3 százalék körüli, miközben a befektetési társaságok által kínált lehetőségekkel 5-6 százalékos hozamot is el lehet érni, ami sokak számára vonzó.

Jüanköteg

AFP

A nehezen átlátható rendszerben szinte lehetetlen felmérni a kockázatot. A bankok az árnyékhitelezésbe, illetve a betéttől eltérő, kevéssé szabályozott befektetési termékek értékesítésébe beszállva mérlegen kívüli kockázatokat vállalnak – ahogy tették a jelzáloghitel fedezetével kibocsátott papírokkal az amerikai bankok. A befektetési társaságok mögött pedig semmilyen garancia nem áll, az ügyfeleik csak abban bízhatnak, hogy ha valamelyikük bedől, a nagyobb botrány elkerülése végett a kormány vagy a jegybank mérsékli a károkat. A veszélyt érzékelve a kínai bankfelügyelet az idén márciusban a befektetési termékek értékesítésénél 35 százalékban korlátozta a nem közkézen forgó pénzügyi eszközök arányát.

Az árnyékbankrendszer térnyerése kényes dilemma elé állítja Hszi Csin-ping pártfőtitkár-államfőt és Li Ko-csiang miniszterelnököt, akik óvatos gazdasági reformot szeretnének végrehajtani, az export és az ipari termelés elsőbbségének rovására a lakossági fogyasztást erősítenék – amit Kína kereskedelmi partnerei is szorgalmaznak. Ha a kockázatot mérséklendő megpróbálják elzárni, de legalábbis jelentősen szűkíteni az informális pénzügyi csatornákat, akkor a júniusihoz hasonló pánikot okozhatnak, és lefékezhetik a gazdasági növekedést. Ami úgyis lassul, az idén hivatalos várakozások szerint is csak 7,5 százalék lehet – ez amerikai vagy európai szemmel még így is irigylésre méltó –, de az is elképzelhető, hogy az 1997-es ázsiai válság óta először nem sikerül teljesíteni a kormányzati célt. A konjunktúra lefékeződése viszont elégedetlenséget kelthet a munkaerőpiacra belépő tízmilliók és a folyamatos életszínvonal-emelkedéshez szokott, egyre bővülő középosztály körében. Ennél nagyobb baj lehet, ha az árnyékhitelezés elszabadulása pénzügyi válságot okoz, így a kínai gazdaság keskeny pallón egyensúlyoz, s ha lezuhan, vele tarthat a világgazdaság is. Talán ezt a veszélyt is érzékelte a pekingi vezetés, amikor a napokban – a részletek közlése nélkül – bejelentették, hogy engedélyezik a magánbankok alapítását, előrevetítve a pénzügyi szektor átfogó reformját.

NAGY GÁBOR