Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

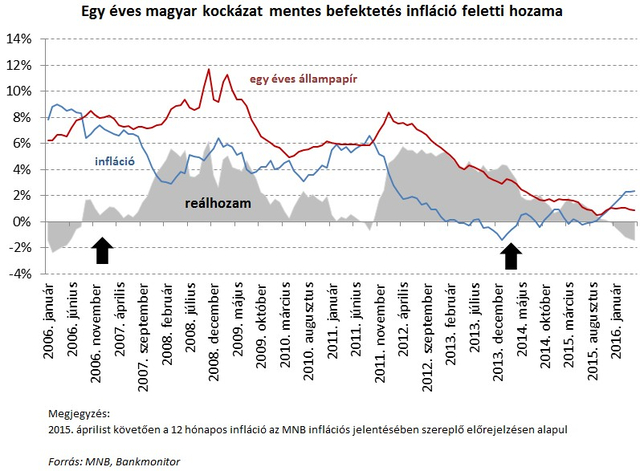

Soha nem látott mértéket öltött a lakosságnál lévő lekötetlen pénz, pedig háromszázalékos kamat mellett többet lehetett keresni, mint 8 százalékosnál. A kirakatban lévő kamat abszolút nagyságánál ugyanis fontosabb, hogy mennyivel haladja meg az infláció mértékét, azaz mennyivel nőhet a pénz valós értéke. A magyarok többsége azonban ezzel nem foglalkozik. A Bankmonitor.hu bebizonyítja, hogy érdemes lenne.

A pénzügyek legfontosabb szabályai közé sorolhatjuk, hogy megtakarítóként, befektetőként az infláció felett elérhető hozam/kamat a döntő tényező. Ez mutatja meg ugyanis, hogy a pénz valós értéke mennyivel növekszik. Hiába köti le a pénzt 6 százalék kamat mellett, ha az infláció 7 százalék az adott időszakban, akkor vesztett.

2006 végén 8 százalékos hozammal lehetett egyéves állampapírt vásárolni, vagy egy évre bankbetétben pénzt lekötni. Ehhez akkor 7 százalékos infláció tartozott, így a valós értéknövekedés 1 százalék volt. 2014 elején, két évvel ezelőtt az erőteljes kamatcsökkentések után már csak 3 százalék volt az elérhető egyéves kamat, az infláció viszont 0 százalékra esett, így a pénz értéknövekedése 3 százalék volt. Ekkor, 3 százalékos kamat mellett tehát több pénzt lehetett keresni, mint 8 százalékos kamat mellett!

Az emberek többsége az inflációval nem számol, vagy rosszul veszi figyelembe. A történetben az az igazán nehéz, hogy a pénz lekötésekor a kamat fix (jellemzően), míg az infláció tényleges értéke csak egy év múlva fog kiderülni.

Az elmúlt években az infláció lényegesen gyorsabb ütemben mérséklődött, mint arra a szakemberek számítottak. A fenti ábra végén a reálkamat azért hajlik negatív tartományba, mert 2 százalékos inflációra számítanak az elemzők az MNB-nél. Ez az inflációs előrejelzés pedig valószínűleg mérséklődni fog. Az elmúlt két évben viszont ez a helyzet változatlan: rendre alacsonyabb az infláció, mint az várható volt. Így mindenki, aki lekötés nélkül tartotta pénzét, 1,5-2 százalékot veszített reálértelemben (azaz ekkora vagyonnövekedést mulasztott el).

Az alábbi kalkulátor megmutatja, hogy a különböző kockázatú befektetésekkel ma milyen hozamok érhetőek el:

Mellesleg az elmúlt 10 évben az infláció felett elérhető átlagos éves kamat 2,2 százalék volt kockázatmentes befektetéssel. Ez igen magas, hiszen az amerikai tőzsde infláció feletti hozama több évtizedes átlagban alig haladja meg a 4 százalékot, pedig igencsak kockázatos befektetésről van szó.

A magyar megtakarítók az elmúlt években tehát egyértelműen kényelmes helyzetben voltak, sokat kaptak kockázatmentes befektetés esetén is.

Magyarországon azonban a lakosság megtakarításainak 15 százaléka készpénzben áll, míg Németországban ugyanez a szám (még alacsonyabb kamatszint ellenére is) mindössze 2 százalék.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Egy társaság bármikor dönthet arról, hogy egy másik devizanemben vezeti a könyvelését?

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

Adózási és adatszolgáltatási kötelezettségek 2026. június 3. és 2026. június 30. között.

A varsói képviselet vezetőjéről már tudni lehetett, hogy haza kell jönnie, egy frissen kinevezett államtitkár pedig már hónapokkal ezelőtt elbúcsúzott az állomáshelyétől.