A bankbetétektől egyre inkább az állampapírok felé fordulnak a magyar megtakarítók, ezért a befektetéseket összehasonlító Bankmonitor friss elemzésében annak járt utána, hogy a Prémium és a Bónusz Magyar Államkötvény közül melyik kategória lehet az, amelyiket leginkább megéri megvenni. Mivel változó kamatozású értékpapírokról van szó, ítéletet mondani nem egyszerű.

A Prémium egy múltbeli inflációs adathoz ad kamatfelárat, míg a Bónusz a rövid állampapírok jövőre vonatkozó kamataihoz méri magát. Ezért a Prémium akkor tudja felülteljesíteni a Bónuszt, ha az infláció folyamatosan csökken. Illetve az is fontos, hogy milyenek az inflációs várakozások, hiszen a rövid állampapírok (diszkontkincstárjegyek, vagy röviden dkj-k) hozamát többek között az inflációs várakozások mozgatják.

Senki sem szereti a várható infláció alatt kölcsönadni a pénzét, mert akkor reál értékben csökken a tőkéje.

Amennyiben a múltból indulunk ki, akkor az inflációt jelentősen meghaladta (átlagban 3 százalékponttal) a dkj-k hozama. Ám ez az utolsó három évben igencsak másként alakult: tavaly év elején magasabbak voltak az inflációs várakozások, mint a diszkontkincstárjegyek hozama. Azaz, ha valaki tavaly év elején 12 hónapos dkj-t vásárolt, joggal hihette, hogy negatív reálkamatot fog az év végén elérni. De nem így történt! Bőven infláció feletti hozammal zárta volna az évet (0,71 százalékos reálhozammal).

Márpedig, ha ilyen (akár több százalékpontnyi) eltéréseket is találunk a hivatalos inflációbecslésben, akkor nehéz megállapítani, hogy a rövid állampapírok, mennyivel lesznek az infláció felett. Ráadásul a Bankmonitor azt gondolja, hogy ez a különbség igen magas, és hosszabb távon 0,3 százalékra fog mérséklődni. Ám mostani számításaikhoz azzal a feltételezéssel éltekk, hogy a várható inflációt 0,7 százalékponttal teljesítik felül a rövid állampapírok.

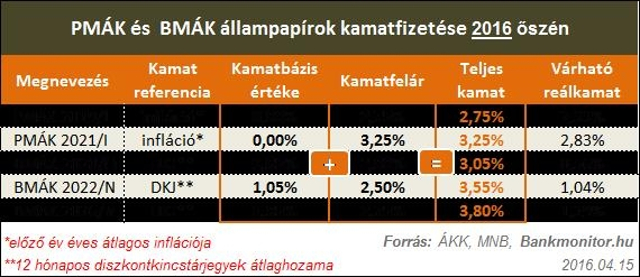

Nézzük a konkrét számokat

Az összehasonlításból a Bankmonitor.hu kihagyta a 10 éves Bónusz Magyar Államkötvényt, helyette a futamidőben közel álló Bónusz és Prémium sorozatokra koncentrált. Két forgatókönyvvel számoltak:

- egyik szerint az infláció gyorsan emelkedik (azaz közelíti a 3 százalékos középtávú célját), míg

- a második esetben az infláció az előrejelzések alatt marad (ahogy ez történt a közelmúltban is).

Ezek alapján a Prémium és Bónusz Magyar Államkötvények (2016 őszén megállapítandó 2017-ben várható kamatfizetések várhatóan így néznek ki:

Bankmonitor

A fent említett problémák figyelembe vételével még mindig nehéz eldönteni, hogy melyik a jobb: a Prémium vagy a Bónusz. Az egyetlen biztos pont, hogy hosszútávon mindketten sokkal jobbak, mint a banki lekötések, vagy a rövid állampapírok. Középtávon talán a Prémium még megverheti a Bónusz-t, de a hosszú távon a Bankmonitor számításai szerint nagyobb a valószínűsége, hogy a Bónusz lesz a jobb. Hozzá kell persze tenni azt is, hogy az előrejelzés egyáltalán nem bizonyos, rengeteg tényezőtől függ, hogy utólag melyik bizonyul majd jobb befektetésnek.

Ezek még mindig túl kicsi hozamok? Válassza ki az önhöz illő befektetést:

Mind a Prémium mind a Bónusz Magyar Államkötvény változó kamatozású papírok, azaz évente egyszer változik a kamatozásuk egy megadott képlet szerint. Ezt az ismert kamatot fizeti ki a következő évben, amikor megint változik a kamatozás.

- A Prémium Magyar Államkötvény infláció felett fizet. Méghozzá az előző év éves átlagos inflációja felett a futamidő függvényében 2,75 illetve 3,25 százalékos kamatfelárat (3 illetve 5 éves papír esetén) nyújt a tulajdonosainak.

- Ezzel szemben a Bónusz Magyar Államkötvények a rövid állampapírok kamatait haladják meg. Egészen pontosan a 12 hónapos diszkontkincstárjegyek (röviden DKJ-k) átlagos kamatai felett fizetnek futamidő függvényében (4, 6, 10 év) rendre 2, 2,5, illetve 2,75 százalékos kamatfelárat.

Bankmonitor