Havonta átlagosan mintegy 12 ezer forintot költenek a magyarok különböző banki kiadásokra, azaz az átlagos nettó fizetésük egy tizenharmad részét – derül ki a Bankmonitor.hu újonnan bemutatott Lakossági Banki Kiadás Mutatójából. A legnagyobb összeget a hitelek visszafizetése teszi ki, a megtakarítási termékekkel kapcsolatos költségek mérsékeltek. Tudatos választással, megalapozott pénzügyi döntésekkel jelentősen csökkenthetők a banki kiadások, akár évi több tízezer forinttal is.

Az idei év második negyedévében átlagosan fejenként 12 287 forintot fizetett a magyar lakosság a bankoknak, ami az átlagos havi nettó fizetés 7,6 százalékát teszi ki – derül ki a Bankmonitor.hu újonnan bemutatott Lakossági Banki Kiadás Mutatójából. A Bankmonitor.hu saját banki termékadatbázisán alapuló indexének elsődleges célja, hogy a lakosság bankok felé fizetett kiadásairól adjon objektív képet: a mutató számszerűsíti a kamatokat, költségeket, és a hitelek tőketartozásának visszafizetését is. A mutató abszolút értékét és változását elsődlegesen a piaci kamatszint, az egyes banki termékekhez kapcsolódó átlagos szerződésméret, igénybevétel (penetráció), a bankok kamat- és költségoldali árazása és az egyes bankok piaci súlyának módosulása együttesen határozzák meg.

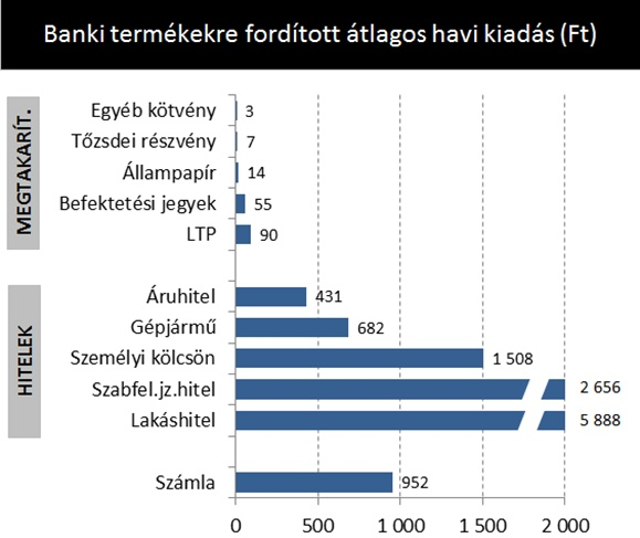

A Lakossági Banki Kiadás Mutató adataiból kiderül, hogy a lakosság átlagos havi banki kiadásainak 60 százalékát a korábban felvett hitelek tőketartozásának visszafizetése teszi ki, a maradék 40 százalék a kamatokból, illetve a különböző banki költségekből áll.

Bankmonitor

„Fontos kiemelni, hogy a hiteltartozás tőkerészének visszafizetése a banki oldalon nem tekinthető bevételnek, a lakossági oldalon pedig költségnek. A hitel pénzügyi értelemben vett költsége ugyanis a kamat és a járulékos díjak. Amennyiben a – tőke visszafizetést is tartalmazó – teljes kiadást vizsgáljuk, megállapítható, hogy a 12 287 forintos havi kifizetés 90,9 százaléka hitelekhez kapcsolódik, 7,8 százalék a bankszámlákhoz és mindössze a maradék 1,4 százalék köthető megtakarítási termékekhez” – mutatott rá a részletekre Sándorfi Balázs, a Bankmonitor.hu ügyvezetője.

Mindazonáltal a Bankmonitor.hu elemzése szerint tudatos választással, megalapozott pénzügyi döntésekkel jelentősen csökkenthetők a banki kiadások.

Egy átlagfizetéssel rendelkező magánszemély számára például havi 120 forinttól már elérhető bankszámla-szolgáltatás, míg a legdrágábbak költsége meghaladja a havi 3 ezer forintot, így az éves differencia extrém esetben 38 ezer forintot is meghaladhatja.

Ugyanilyen számottevő különbséget tapasztalhatunk a lakáshitelek esetében is. Egy átlagos (7,3 millió forintos) lakáshitel felvétele esetén 42 ezer forint és 53 ezer forint között mozoghat a havi törlesztés 20 éves futamidő esetén, mely a teljes futamidő alatt szélsőséges esetben több mint 2,5 millió forintos eltérést eredményez a teljes visszafizetésben” – emelte ki Sándorfi Balázs.

Azonban a statisztikák szerint a magyar lakosság vélhetően nincs teljes mértékben tudatában a megalapozott pénzügyi döntések jelentőségének. Ezt mutatja, hogy a banki mobilitás Magyarországi a nemzetközi átlaghoz képest kiemelkedően alacsony:

- a lakosság mindössze 5-7 százaléka gondolkodik átlagosan bankváltásban

- 2015-ben a lakáshitel-szerződések mindössze 4 százalékát adta azon hitelkiváltások aránya, melynél az adós kedvezőbbre cserélte hitelét (ugyanez az arány az USA-ban egyes időszakokban az 50 százalékot is meghaladja)

Ugyanakkor a fogyasztói tudatosságot erősíthetné Magyarországon, ha könnyebbé válna az ügyfelek számár a bankváltás. Ezt mutatja a Bankmonitor.hu 1300 fős, második negyedév elején elvégezett közvélemény kutatása is, amelynek egyik legfőbb megállapítása volt, hogy az Európa több országában (például Németország, Ausztria, Svájc) már bevezetett, teljes mértékben online, azaz bankfiók felkeresése nélküli bankváltást a magyar lakosság 47 százaléka „teljes mértékben fontosnak” és további 28 százaléka „inkább fontosnak” tartja.

Tíz magyarból 9 rosszul dönt a pénzéről. És ön?

Soha nem látott mértéket öltött a lakosságnál lévő lekötetlen pénz, pedig háromszázalékos kamat mellett többet lehetett keresni, mint 8 százalékosnál. A kirakatban lévő kamat abszolút nagyságánál ugyanis fontosabb, hogy mennyivel haladja meg az infláció mértékét, azaz mennyivel nőhet a pénz valós értéke. A magyarok többsége azonban ezzel nem foglalkozik.