A Bankmonitor elemzői az alábbiakban azt mutatják be, hogyan változott a vásárlásra fordítható összeg mindössze pár hét leforgása alatt, a 10+10 millió forintos lehetőség megjelenésével, és sorra veszik, hogy mit tehetnek a használt lakást vásárlók.

Az ABBA örökérvényű slágere, a "Money money money" minden bizonnyal a 10+10 millió Ft-os CSOK-ot igénybe vevők legtöbbet hallgatott zenéje lesz 2016-ban.

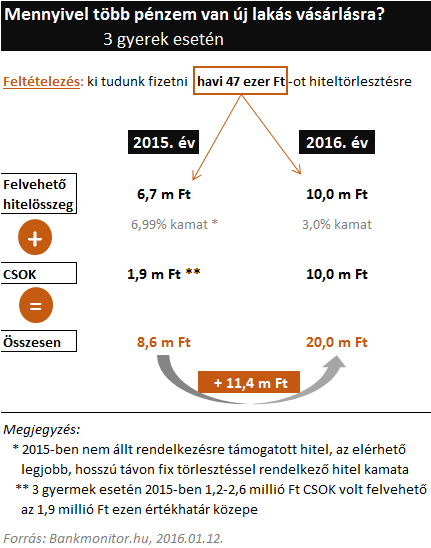

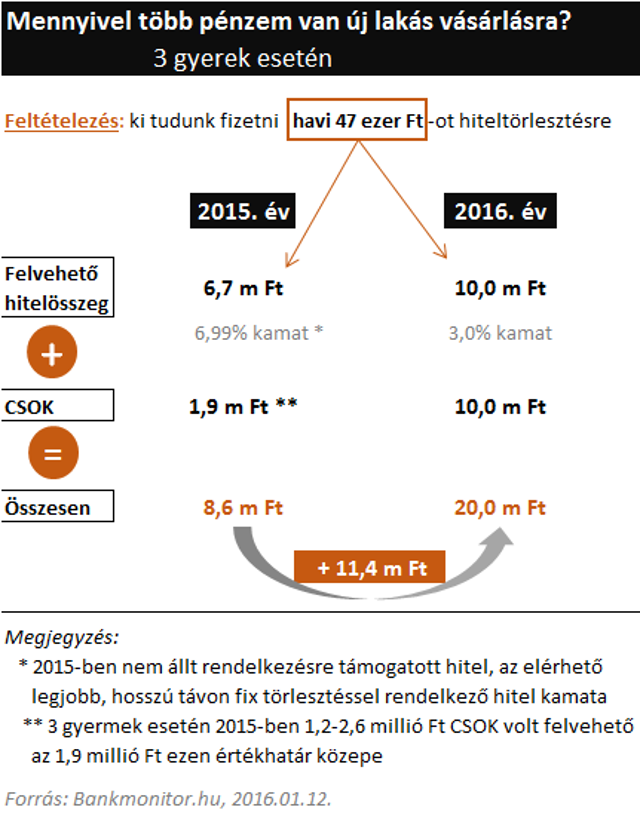

Mi változott 2015-ről 2016-ra a CSOK megemelésével a 3 gyerekeseknek, vagy 3 gyereket vállalóknak?

- A vissza nem térítendő CSOK 1,9 millió forintról 10 millió forintra emelkedett.

- Megjelent egy 10 millió forintos, fix 3 százalékos kamatozású, 25 évre felvehető hitel (ennek a törlesztő részlete 47 ezer forint lesz).

A lakáshitelek összehasonlításával foglalkozó Bankmonitor szerint ahhoz, hogy almát az almával tudjuk összehasonlítani, azt kell vizsgálnunk, mekkora hitelt vehetett fel 2015-ben az a család, mely 47 ezer forintot tudott hitelfelvételre fordítani. A válasz: 6,7 millió forint, hosszú távú, fix törlesztésű hitel esetén, amelynek kamatozása piaci, azaz nem támogatott hitel esetén 6,99 százalék.

A fentiekből az következik, hogy, összességében 2015-ről 2016-ra összesen 11,4 millió forinttal nőtt a nagycsaládosoknál az új lakóingatlan vásárlásra fordítható összeg:

Bankmonitor.hu

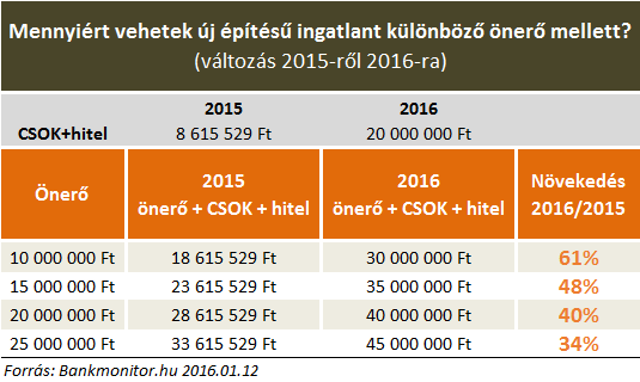

Mennyivel nőhet az új lakások ára?

Újlakások esetén az összesen 20 millióforint nagyvárosokban – az esetek döntő részében - nem lesz elegendő egy minimum 60 négyzetméteres ingatlan megvásárlására. Szükség lesz önerőre, meglévő megtakarítás, vagy meglévő ingatlan eladásából származó összeg felhasználására. Az alábbi táblázatban azt mutatjuk be, hogy eltérő önerő mellett milyen mértékben változik 2015-ről 2016-ra a vevők ingatlanra fordítható pénze.

Bankmonitor.hu

Mint látható, 34-61 százalékos mértékben nő a vevők finanszírozási képessége.

Ha piacgazdasági viszonyok között nő a vevők pénzügyi ereje, akkor nő az ingatlanár. Természetesen nem lehet azt kijelenteni, hogy 34-61 százalék között, mivel az erősebb fizető képes kereslet megnöveli a kínálatot is.

Ha figyelembe vesszük, hogy 2015-ben azért nem épültek az élénkülő ingatlanpiac ellenére sem új lakások, mert nem érte meg a beruházóknak, akkor pláne áremelkedést vetít előre a vevői oldal erősödése. A beruházók megtérülését kedvezőbbé teszi még egy tényező 2016-ban, az áfa csökkentése miatt ugyanazon árszint megtartása mellett 17 százalékkal nő a bevételük.

Fentieket összevetve sem lehet pontosan definiálni az új ingatlanok árnövekedését kristálygömb nélkül, de a Bankmonitor.hu megítélése szerint 15-20 százalékos áremelkedés bőven benne van a pakliban. Az áremelkedés ráadásul vélhetően gyorsan fog megjelenni, hiszen az építések nem tudnak olyan dinamikusak lenni, mint a vevők hirtelen vásárlási éhsége. A legvalószínűbb tehát egy gyors áremelkedés, amit egy konszolidációs időszak követhet.

Aki éppen építkezni szeretne, vagy új lakást keres és ehhez hitelre is szüksége van, használhatja a Bankmonitor kalkulátorát:

Mit tehetnek a kis családosok, gyerek nélküliek?

Ha új ingatlant szeretnének vásárolni, akkor tegyék meg minél előbb, mert esetükben sokkal kisebb a pénzügyi támogatás.

Ha használt lakást szeretnének vásárolni, akkor el kell töprengeni azon, hogy az új ingatlanok áremelkedése magával húzza-e a használt piacot, vagy nem. A Bankmonitor szerint esetlegesen az új lakásba igyekvők hajlandóak feladni az árelvárásukból, amikor eladják a meglévő lakásukat. Ez talán még nehezebben becsülhető, mint az új ingatlanok árváltozása. Mindenesetre az áremelkedés nyomása legalább enyhülhet.

A kamatszint továbbra is alacsony, mely egyrészt a betétekből is az ingatlanpiacra viszi részben a megtakarításokat, másrészt támogatja a hitelfelvételt. A forint lakáshitelek kamatszintje legutóbb Kádár János regnálása alatt volt ilyen alacsony szinten… de ez már egy másik történet, a lényeg, hogy kedvező feltételek mellett lehet ma is hitelhez jutni.

Korábbi ingatlanpiaci összefoglalónkat itt olvashatja, a CSOK felvételének részleteiről pedig itt tájékozódhat.