Ha berágott a kamatot alig adó bankra, ide teheti a pénzét

Még a mostani nagyon alacsony kamatok világában is adódik pár jó befektetési lehetőség, csak hosszabb időre kell lekötni a pénzt. A Bankmonitor elemzése megmutatja, hogyan.

Még a mostani nagyon alacsony kamatok világában is adódik pár jó befektetési lehetőség, csak hosszabb időre kell lekötni a pénzt. A Bankmonitor elemzése megmutatja, hogyan.

Kis magyar abszurd, de igaz: a legjobb rövid távú befektetés a hosszabb távú befektetés feltörése. A Bankmonitor elemzéséből kiderül, hogyan működik mindez.

Ha egy megtakarításnak keres helyet, de közben lakáshitele is van, akkor az összeg legalább egy részét érdemes lehet betörleszteni. A Bankmonitor elemzéséből kiderül, hogyan.

Lakástakarékkal kombinálva milliókat nyerhet, és a banknak fizetett összeg ötödét megspórolhatja. A Bankmonitor elemzése.

Akár 1-1,5 százalékos kamatkedvezményt is kaphat, ami a futamidő lejáratakor nagyon sokat számít. A Bankmonitor gyűjtéséből kiderül, mit kell ehhez tenni.

Ha valakire rámosolyog a szerencse, és a 15-20 évre felvett hitelét idő előtt legalább részben vissza tudja fizetni, azt a bankja meg fogja büntetni. Megmutatjuk, hogyan lehet ezt mérsékelni.

Ingyen semmit sem adnak, főleg hitelt nem, kedvező feltételeket azonban el lehet érni. Megmutatjuk pontosan, hogy mennyibe kerül egy vállalkozásnak, ha Széchenyi Beruházási Hitelt vesz fel.

Bemutatjuk a tipikus buktatókat, amelyeket ki kell kerülni a gyors és fájdalommentes bankszámlacseréhez. A Bankmonitor elemzéséből kiderül, hogy van belőle bőven.

Sokan csak álmodhatnak új lakásba költözésről, és inkább a jelenlegi lakásukat próbálják felújítani. Lakás-takarékpénztárral néhány év alatt könnyedén összegyűjthető a szükséges összeg, de az állami támogatás is nagyon jól jön – derül ki a Bankmonitor elemzéséből.

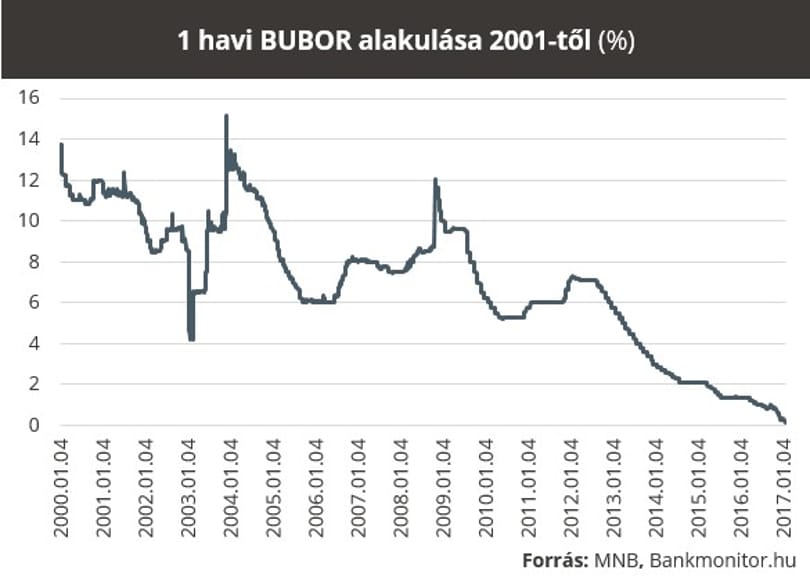

Ahogy mennek le a kamatok, ugyanannak a lakáshitelnek a havi törlesztője is csökken, mutatjuk mennyivel. A Bankmonitor elemzése.

A főnyereményt a részvényekkel lehetett megütni idén, mégis ez az egyik legkevésbé kedvelt befektetési forma. A Bankmonitor elemzése.

Megéri-e belevágni egy teljesen új építésű ingatlan megvételébe, vagy esetleg a használtak között érdemes kutakodni, és azt felújítani? A Bankmonitor csokorba szedte az érveket, pró és kontra.

Bár még mindig a korábbi kölcsönök törlesztésével vannak elfoglalva a magyarok, egyre nyitottabbak a hitelekre, és bankbetét helyett pedig állampapírokat vesznek.

Kockázatkerülőknek ajánlják a pénzintézetek a hosszú távon fix kamatozású lakáshiteleket. A biztonságnak ára is van. Húsz év alatt 14 milliót kell összesen visszafizetni a 8 milliós kölcsönért.

A kamatok történelmi mélyponton vannak, talán még soha nem adódott jobb lehetőség a hitelfelvételre. De olyan időszak következik, amikor megéri inkább a biztonságot választani.

Évi legalább 6-7 millió forintos profit nélkül ne is menjen pénzért a bankba. És ez még nem minden. Másképp adják ma a hitelt, mint pár éve.

Újra nő a magyarok hitelfelvételi kedve. Ez 2008 óta nem fordult elő. Érdemes mindenkinek áttekinteni az észszerű hitelfelvétel szabályait.

Lakossági állampapírokkal a betéti kamatoknál kedvezőbb hozamot lehet elérni. Nem mindegy azonban, hogy mit és hol vásárolunk. Néhány hasznos tanács.

A kormány azok segítségére siet, akik bankváltáson gondolkodnak. Mennyire egyszerű ez? A Bankmonitor elemzéséből most megtudhatja.

A jelenlegi rendkívül alacsony kamatkörnyezet soha vissza nem térő alkalmat kínál a hitelfelvevőknek arra, hogy hosszú távra rögzítsék a törlesztőrészletüket.