December és január folyamán a munkahelyek egy részénél jutalmakat osztanak a dolgozóknak. Nem csoda tehát, hogy ilyenkor a megszokottnál is többen fordulnak azzal a kérdéssel másokhoz: „Van x millió forint megspórolt pénzem, mibe érdemes befektetni?”.

Ahhoz, hogy ezt a kérdést bárki meg tudja válaszolni, hosszú beszélgetésre van szükség. A cikkünk végén összefoglaljuk, hogy milyen kérdéseket kell megválaszolni ahhoz, hogy megalapozott befektetési ötleteket kaphassunk. (Később pedig az ide kattintva elérhető írást is érdemes elolvasni.)

Most jöhet a tuti befektetés

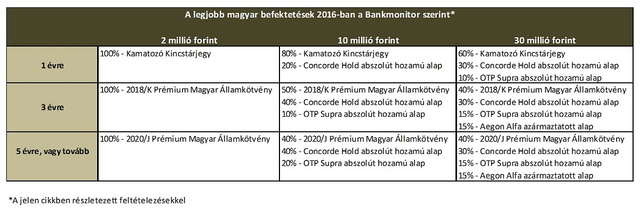

Az alábbiakban a Bankmonitor szakértői összeállítottak egy táblázatot, amiben kiválaszthatjuk, hogy mennyi időre és mekkora összeget szeretnénk befektetni. Az összeg és az időtáv metszetében megtalálható, hogy mi lehet a jó befektetés.

AFP / Germany Out / Klaus Ohlenschlager

Fontos, hogy a táblázat összeállításánál az alábbi feltételezésekkel éltek:

- 30 év feletti személyről van szó, akinek már van lakása, nem tervezi cserélni/felújítani, családi helyzete rendezett, nincs hitele, nincsenek más befektetései.

- Van viszont egy évre elegendő félretett vésztartalék megtakarítása, amihez bármikor hozzá tud nyúlni, ha beüt valami vész, például elveszti a munkáját.

- Fizetése munkabér, nettó 300 ezer forint körül van, nyugdíjcélra folyamatosan tesz félre egy külön számlára, de a szóban forgó befektetést növelni nem tudja a választott időtávon belül.

- Semmilyen nagyobb kiadást nem tervez a belátható jövőben (pl. autóvásárlás). A befektetések terén nem tájékozott, nem tapasztalt, de nyitott minimum közepes kockázat vállalására, ami azt jelenti, hogy akár a tőkéből is hajlandó 5-10 százalékot veszíteni a nagyobb hozam reményében.

Mindezek fényében a Bankmonitor jelenleg az alábbi portfóliókat látja megoldásnak:

Bankmonitor

Miért pont ezek? Egy kis indoklás

| Jelenlegi feltételek mellett |

| Fontos megjegyezni a táblázat kapcsán, hogy az egy jelenlegi véleményt képvisel, a gazdasági és befektetési környezet viszont napról napra, sőt inkább óráról órára folyton változik. Éppen ezért könnyen lehet, hogy egy hét múlva már egyáltalán nem ezt a kombinációt fogják jó befektetésnek tartani. |

Talán feltűnt, hogy a befektetés derekát mind a 9 rubrikában magyar állampapírok alkotják. Ez nem véletlenül van így. A Bankmonitor azt gondolja, hogy az Államkincstár által kifejezetten a lakosság számára kialakított befektetések igen jó lehetőséget kínálnak: szinte utolérhetetlen biztonság mellett kínálnak jelentős reálhozamot. Muszáj tudomásul venni, hogy a kamatok leestek. Az, hogy a Kamatozó Kincstárjegy éves 2,75 százalékot fizet egy évre, jelenleg igenis jónak számít. Nagy érv ezen eszközök mellett az is, hogy

- a fizetett kamatuk után csak kamatadót kell fizetni, 6 százalékos ehót nem,

- államkincstári számlán gyakorlatilag költségmentesen tarthatók.

Azt is észrevehette mindenki, hogy a 2 millió forintos oszlopban mindent állampapírba tennének a szakértők. Szerintük körülbelül 2-3 millió forintos megtakarításig nem érdemes szétdarabolni a pénzt, inkább használjuk ki a hazai lakossági állampapírok biztonságát és kedvező kamatozását. Kevesebb lesz a gond, kevesebb helyre kell figyelni. Pláne igaz ez, ha csak 1-3 éves időtávon gondolkodik valaki.

A bankmonitorosok minden befektetést tartós befektetési számlára (TBSZ-re) helyeznének el. Még akkor is, ha most úgy látja valaki, hogy csak 1 évre fekteti be a pénzét. Hogy pontosan miért jó ez, azt egy korábbi cikkünkben körüljártuk.

Feltűnhetett az is, hogy a megtakarítási csomagokba kevés fajta eszköz került még nagyobb összegek esetén is. Ennek sok oka van:

- A Bankmonitornál úgy gondolják, hogy a részvény- és kötvénypiacok is csúcson vannak. 7 éve tart a szárnyalás a tőzsdéken, szerintük nem most van itt az ideje annak, hogy dedikáltan ilyen eszközökbe fektessünk. Inkább olyan befektetéseket választanának, amik akkor is tudnak jól teljesíteni, ha a tőzsdék zuhannak. Tipikusan ilyen az abszolút hozamú befektetési alap.

- A TBSZ-számla magyar szolgáltatóknál érhető el, úgyhogy ilyeneken keresztül fektetnének be és ezeknek a termékeit, befektetési alapjait vásárolnák. Ezeken belül is keresnék azokat a befektetési alapkezelőket, akiknek a hazai pályán a legnagyobb múltjuk van az abszolút hozamú alapkezelés terén. Ezek szerintük az Aegon, a Concorde és az OTP.

- A Concorde Hold alapját azért preferálták, mert egyrészt ennek az alapkezelőnek van a legnagyobb múltja abszolút hozamban, másrészt ez egy olyan alap, ahol egy befektetéssel 4 különböző abszolút alapot veszünk meg egyszerre. A 4 alapot 4 teljesen különböző megközelítésű ember kezeli, akiknek egyenként és csapatban is komoly befektetési múltja van. Ha egy vagy kettő alap rosszul teljesítene a Holdban, még mindig van a csomagban 2-3 másik alap, ami szépíthet az összteljesítményen.

Ha éppen befektetést keres valaki magának, használhatja alább a Bankmonitor-kalkulátort:

Ne feledkezzünk meg a specialitásokról

Ha befektetést keresünk, érdemes nagyon figyelni a specialitásokra. Egy-egy megtakarítási célt az állam gyakran előnyben részesít, s nagyon jó lehetőségeket alakít ki ezekhez kapcsolhatóan. Az elmúlt hetekben sokat hallhattunk arról, hogy hogyan szeretné a kormány ösztönözni az új lakások vásárlását és a három gyerek vállalását. A 10+10 millió forintos állami támogatás, illetve kedvezményes kamatozású hitel kombinációja igen vonzónak tűnik, és bár igénybevételének vannak feltételei, sokan kihasználhatják.

Általánosságban elmondható, hogy ha valaki ma Magyarországon lakásra, bővítésre, felújításra spórol, akkor messze a legjobb befektetés számára a lakástakarék. 4 éves időtávon évi több mint 10 százalék hozamot érhetünk el, ráadásul államilag garantált módon.

De ha a rendszeres havi nyugdíjmegtakarítással nem tudja kihasználni az illető a maximális állami támogatást, úgy érdemes lehet – akármikor, akár egy összeg befizetésével is – hozzácsapni valamennyit a háromfajta nyugdíjcélú megtakarítási módhoz. Az állam ugyanis 20 százaléknyi adójóváírással ösztönzi a nyugdíjbiztosítást, az önkéntes nyugdíjpénztárt, és a nyugdíj-előtakarékossági számlán való pénz félrerakását. Ha mindhárom helyre rak az ember valamennyi pénzt, arra érdemes figyelnie, hogy ekkor a maximális támogatás összege 280 ezer forint. A lehetőségekről bővebben itt és itt írtunk.

Válaszoljon mindenki, mielőtt kérdez!

A Bankmonitor szakértői nem győzik hangsúlyozni: tévedés azt hinni, hogy van egyetlen tuti befektetés, ami mindenkinek egyformán ajánlható. Rossz a kérdés, vagy legalábbis nem lehet rá jó választ adni anélkül, hogy mesélnénk magunkról és az életünkről legalább egy órát.

Az alábbiakban néhány példával illusztráljuk, hogy milyen kérdéseket kell megválaszolni, ha arra keressük a választ, hogy mi a jó befektetés. A lista közel sem teljes:

- Mi az alapvető élethelyzete? (kor, családi állapot, képzettség, gyermekek száma, jövőre vonatkozó tervek, stb.)

- Milyen vagyonelemei vannak jelenleg és milyeneket szeretne öt év múlva? (lakás, autó, nyaraló, műkincsek, befektetések, készpénz, biztosítások, várható örökség, stb.)

- Milyen hitelei vannak és mik azok legfőbb adatai? (szolgáltató, futamidő, törlesztőrészlet, hátralévő tartozás, stb.)

- Milyen befektetései vannak és mik azok legfőbb adatai? (eszköz, szolgáltató, futamidő, befektetési cél, stb.)

- Mekkora a havi jövedelme és mi annak a dinamikája? (mennyi volt az elmúlt években és várakozása szerint mennyi lesz a következő években, stb.)

- Milyen forrásból érkezik a havi jövedelme?

- Milyen életszínvonalon él, hogyan néznek ki a havi kiadásai? Mire és mennyit költ?

- Milyen tapasztalata/ismeretei vannak a befektetések terén?

A tervezett befektetésről át kell beszélni, hogy:

- Milyen hosszú időre szeretne befektetni? Mennyi az az idő, amíg biztosan nem nyúl majd hozzá a tervezett befektetéshez?

- Mekkora kockázatot szeretne vállalni? Mekkora részt hajlandó elveszíteni a befektetett összegből, ha a dolgok nem úgy sülnek el, ahogyan tervezte?

- Mennyi pénzt szeretne befektetni?

- Milyen célra akarja az összeget felhasználni, ha lejárt a befektetési időtáv?

- Mekkora az az összeg, amivel növelni tudja esetleg havonta a befektetett összeget?

A befektetések világában is minden mindennel összefügg. Éppen ezért, ha minimum a fenti listára megvannak a válaszaink, csak akkor kerülhet napirendre az a kérdés, hogy akkor mibe is lehet érdemes befektetni.