Bármennyire is vigyázunk, az ingatlanoknál előjönnek olyan problémák, amelyek kisebb-nagyobb felújítással oldhatóak csak meg. A tapasztalatok azt mutatják, hogy egy több százezer, vagy akár millió forintos kiadással nem lehet előtakarékosság és/vagy hitelfelvétel nélkül megbirkózni. Szerencsére van olyan megoldás, amivel a lakásfelújítási kiadások könnyedén fedezhetőek, ez pedig nem más, mint a lakástakarékpénztár.

Nehéz megmondani, hogy pontosan mekkora költséggel jár egy lakásfelújítás, de a Bankmonitor becslése szerint évente a lakás vételi értékének 1,5 százalékát minden további nélkül el lehet erre költeni. A lakástakarék előnyei több év alatt érnek be, ezért úgy számolt a portál, hogy 5 év alatt összességében - a lakás értékétől függően - 1-3 millió forintot is ki lehet fizetni felújításokra.

A legnagyobb előnyt akkor lehet elérni az állami támogatással, ha önmagában megtakarításból sikerül a célul kitűzött összeget felhalmozni. Egy szerződéssel havi 20 ezer forint megtakarítás mellett lehet elérni az állami támogatás plafonját (72 ezer forintot évente), viszont ugyanarra a lakáscélra több szerződés is köthető. Az alábbi táblázat alapján egy nagyobb, 40 millió forint értékű lakásra két szerződéssel már összegyűjthető 5 év alatt 3 millió forint.

Bankmonitor

Ha úgy hozná az élet, hogy nem tud a keresetéből havonta ennyit megtakarítani, akkor választhatja a hitellel kombinált megoldást is.

Nézzük, hogy egy 20 milliós lakás esetében hogyan néz ki a matek. Ebben az esetben 5 évig havi 9 ezer forintot tesz félre, majd a felvehető hitelt még 6 évig, havi 14 ezer 800 forintjával törleszti. Ezt akkor érdemes választani, ha a családi költségvetés megköti a kezét, hiszen ugyanazt a célt kisebb havi összeggel is elérheti.

Ezzel a kalkulátorral a saját igényeinek megfelelő megoldást választhatja ki:

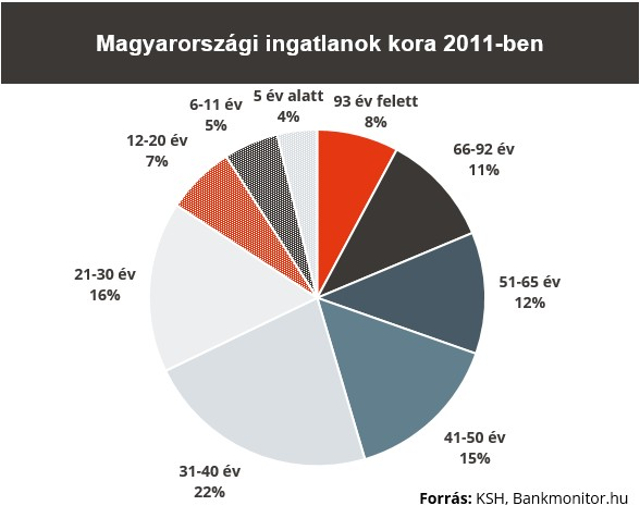

Nem mondunk újdonságot azzal, hogy a magyarok kiemelkednek a régióban és Európában is, ha a saját tulajdonú lakásokban élők arányáról van szó. Az emberek döntő többsége saját ingatlanjában él, viszont, ha a lakások életkorát nézzük, akkor is meglepő eredményeket kapunk.

A 2011-es népszámlálás adatai szerint a 11 éven belül épült ingatlanok aránya mindössze 9 százalék volt. Az ingatlanok 53 százaléka 21 és 50 év közötti időtávon belül épült, vagyis kifejezetten réginek mondható.

Bankmonitor

Beszédes az a szám is, miszerint a 4 millió feletti ingatlanszámhoz képest az utóbbi 15 évben átlagosan csak 154 ezer adásvétel történt (használt és új építésű együtt). Évente átlagosan a lakásállomány 4 százaléka cserélt gazdát, másként megfogalmazva: 27 évente cserélődik le a teljes ingatlanállomány.

Ebből arra az egyszerű következtetésre juthatunk, hogy a többség inkább a saját lakását próbálja rendszeresen szépítgetni, és csak egy szűk körnek van arra lehetősége, hogy új lakásba költözzön.

Több okból is megéri az állagmegóvásra költeni, hiszen a komfortérzet javul, csökkenhet a rezsi, ráadásul az ingatlan könnyebben eladhatóvá válik, és az értékét is jobban megőrzi.