A Magyar Nemzeti Bank (MNB) februári kamatemelése után az alapkamat már 3,4 százalékot ért el. A pénzügyi folyamatokat ténylegesen befolyásoló egyhetes betéti kamat pedig 5,85 százalékra emelkedett a jegybank kamatemelései után. A banki hitelek nagymértékű drágulása már egyértelműen beindult a jegybanki szigorítás hatására, a lakossági betétek azonban csak komótosan emelkednek.

Januárban 2,08 százalékot tett ki az éven belül lekötött betétek átlagos kamata, ami elmarad a 2021-es 5,1 százalékos inflációtól, ráadásul januárban a KSH már 7,9 százalékos pénzromlást mért az egy évvel korábbihoz képest. A Bank360.hu megfigyelése alapján viszont még ez a nem túl magas kamat is kedvezőbb képet fest a valós megtakarítási lehetőségekről, mint amilyenek a tényleges ajánlatok. Ez ugyanis csupán kisebb pénzösszegre vonatkozik, amit elsősorban az új ügyfelek megszerzésében érdekelt, és így magasabb kamatokat kínáló bankpiaci szereplőknél köthettek le.

A nagy bankok többsége azonban bőven 1 százalék alatti éves kamatokat kínált, és több mint 9000 ezer milliárd forintos megtakarított pénzösszeg tulajdonosai még lekötés esetén sem tudtak volna érdemi hozamot csiholni. A Bank360 megmutatja, milyen okok vezethettek oda, hogy a bankok késlekednek a betéti kamatok nagymértékű, jegybanki kamatemeléshez hasonló emelésében.

Az állampapírok magas kamatot kínálnak

Először azt kell tisztázni, hogy mekkora hozam számítana kedvező banki megtakarításnak, mihez képest alacsonyak a jelenlegi betéti kamatok. A lekötött betétekhez hasonlóan alacsony kockázatú megtakarítások az állampapírok. A magas inflációtól leginkább a Prémium állampapírok képesek megvédeni, amiért akár 6,6 százalékos éves hozamot is lehet kapni, ha 5 évre vállaljuk a pénzösszeg lekötését. A lekötött betéteknél azonban az 5 éves lekötés nagyon hosszú időnek számít, így a betéti kamatokat a rövidebb távú állampapír lehetőségekkel érdemes összevetni.

Rövidebb távon az állampapírok a jelenlegi inflációnál ugyan alacsonyabb, de a betéteknél így is magasabb kamatot kínálnak. Az Egyéves Magyar Állampapír (1MÁP) 3 százalékos éves hozamot kínál, és nevével összhangban csak egyéves lekötést igényel. A Kincstári Takarékjegy (KTJ) elérhető egy és kétéves lejáratra is, egy évre ugyanúgy 3, két évre pedig már 3,5 százalékos éves kamatot lehet kapni. Ezt a 3-3,5 százalékos szintet kellene megugrania a banki lekötött betéteknek, hogy jobb megtakarításnak számítsanak.

A bankoknak nem kell versenyezni a megtakarításokért

Nem csak az alternatív megtakarítási lehetőségek viszonylag magas hozama nehezíti meg a betéti kamatok növekedését. A bankoknak valójában nincs olyan nagy szükségük a minél több megtakarítás bevonzására, hogy azért különlegesen nagy erőfeszítéseket kelljen tenniük. Olyan sok ugyanis a lakosság és a vállalatok bankban tartott pénze, hogy az bőven elég a bankok szokásos működéséhez.

A lakosság és a vállalatok bőségesen elhelyezett össztőkéje így külön-külön nem ér annyit, nem olyan különleges, hogy a pénzük használatáért magasabb hozamot kaphassanak a takarékoskodók. A bankoknak az ügyfélpénzek biztos kezelése mellett a hitelezési tevékenységhez van szükségük rendelkezésre álló pénzösszegre. A modern banki működés ugyan már évtizedek óta nem olyan egyszerű, hogy azt a pénzt hitelezik ki, amit betétként beszednek, mégsem biztonságos hosszú távon, ha a kihelyezett hitelek összege jelentősen felülmúlja a bankban tartott betétekét. Ha ez megtörténik, a banknak más biztosítékot nyújtó fedezet után kell néznie, vagy jelentősen meg kell emelnie a lekötött betéteire fizetett kamatot.

Bank360

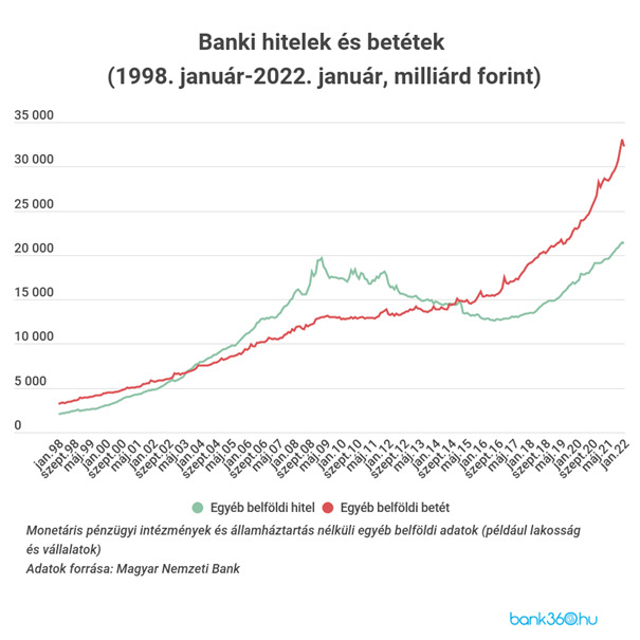

Ilyen hitelezési többlet jellemezte a magyar bankrendszert nagyjából 15 éve, amikor égető szüksége volt a hazai bankoknak az elérhető lakossági megtakarításokra. Az akkori kamatemelés maradéktalanul beépült a lakossági betétek kamatába, még a látra szóló betétekre is 3 százalék feletti éves átlagos kamatot lehetett kapni a 2009-es válság alatt, lekötött betétre pedig bőven 10 százalék felett fizettek a pénzügyi intézetek átlagosan.

2015 óta azonban a helyzet megváltozott, az elmúlt 7 évben jelentősen magasabb volt a bankban tartott betét, amit a hitelezés tavalyi felpörgése sem halványított el. Épp ellenkezőleg, 1999 óta nem volt olyan alacsony a lakossági vagy vállalati hiteleknek a bankban tartott betétekhez viszonyított aránya, mint 2021. decemberében. Januárban pedig a látra szóló betétek átlagkamata mindössze 0,23 százalék, az éven belül lekötött betéteké 2,08 százalék volt – derül ki a Bank360.hu összeállításából.