A jelenleg elérhető lakossági bankszámláknál a számlatulajdonosok fizetik a standard díjakat (számlavezetési díj, átutalási díj, készpénzfelvétel költsége), míg a bank megfizeti az állam felé a tranzakciós illetéket. Nyáron megjelent, két lépcsőben történt rendeletmódosítás értelmében a pénzintézetek által fizetendő adót az alábbiaknak megfelelően módosították augusztus elsejétől:

- 0,3%-ról 0,45%-ra emelkedett a tranzakciós illeték az átutalások, postai befizetések, értékpapír-műveletek esetében, ráadásul a maximum beszedhető díjat is emelték, az addigi 10 ezer forintot 20 ezer forintra tolták ki,

- a készpénzfelvétel tranzakciós illetéke 0,6%-ról 0,9%-ra emelkedett, felső határa nincs,

- lakossági ügyfeleknél egy könnyítés is életbe lépett: az illetéket csak az 50 ezer forintos összeghatár feletti részre kell megfizetni, átutalások esetén.

Október elsejétől pedig újra módosult a banki adó: a konverzióval járó devizatranzakciókat plusz kiegészítő, tranzakciós illeték terheli, melynek mértéke: 0,45%, maximum 20 ezer forint.

Ez ránézésre nagyrészt adóemelést jelent, melyet értelemszerűen a bankok igyekeznek áthárítani ügyfeleikre: a jogszabály-módosítás megjelenését követően a bankok sorra tették közzé hirdetményeiket, hogy áthárítják az őket sújtó díjakat a vállalati ügyfelekre. A lakossági ügyfeleket azonban a kormány az idei évben megvédi, ezen számlák esetében ugyanis díjemelési stop van érvényben. Ez azonban az év végén lejár.

Két bank már bejelentette a számlaköltségek módosítását

De mi lesz 2025-ben? A héten megjelent két bank –- az OTP és K&H – 2025 januárjától hatályba lépő hirdetménye is, amely alapján a lakossági ügyfelek is felkészülhetnek a számlavezetési díjak emelkedésére.

A megjelent hirdetmények alapján kiszámolható, hogy egyes megbízások költsége hogyan módosul. Azt azonban már nehezebb megmondani, hogy egy

számlatulajdonos számára összességében mit jelenthet az, ha a bank áthárítja teljes egészében a tranzakciós illetéket.

A Bankmonitor szakértői két ügyfélpéldán keresztül megvizsgálták, hogy a banki adóteher hogyan változhat a tranzakciós illeték változása miatt, és hogyan alakulna a kérdéses számlatulajdonosok költsége, ha ezeket a díjváltozásokat teljes egészében átterhelnék a pénzintézetek.

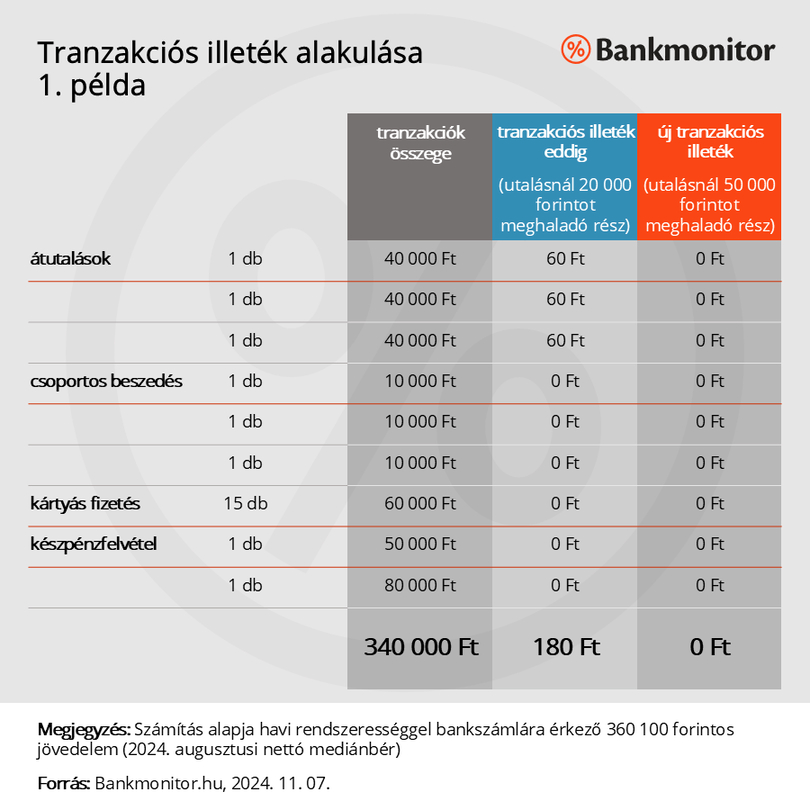

Első példa: lehetséges, hogy az emelés ellenére csökkennek a költségek?

A példában szereplő számlatulajdonos a legfrissebb nettó mediánbér összegének – havi 360 100 forint – megfelelő fizetéssel rendelkezik, melyet munkáltatója minden hónapban a számlájára utal.

Minden hónapban az alábbi megbízások teljesülnek a számlán:

- 3 db, egyenként 40 000 forint összegű átutalás

- 3 db, egyenként 10 000 forint összegű csoportos beszedési megbízás

- 15 db, összesen 60 000 forint értékű vásárlás bankkártyával

- 2 db készpénzfelvétel (az első 80 000 forint, a második 50 000 forint összegben) bankkártyával saját ATM-ből. A számlatulaj a törvényi díjmentes készpénzfelvételi lehetőséget kihasználja.

Bankmonitor

Egy ilyen átlagos bankszámlahasználat mellett a bank által fizetendő tranzakciós illeték még csökkent is 2024. augusztusát követően. Az adóemelés nem jelentkezik a kérdéses esetekben, sőt az illetékmentes utalások összeghatárának 50 ezer forintra történő megemelése miatt még 180 forintot spórolna is a bank havonta.

A kérdéses ügyfélnek az éves számlaköltsége jelenleg a Bankmonitor bankszámla kalkulátora alapján 10 989 forint körül alakulna. (A kérdéses megbízások mellett az összes bank legkedvezőbb csomagjához kapcsolódó költségek átlaga.)

A bank azonban ebben az esetben havonta 180 forintot, évente összességében 2160 forintot spórolna. Ha ezt az adómódosítást átterhelné a pénzintézet, akkor az éves díj 8829 forintra csökkenne az ügyfélnek, ez 19,6%-os csökkenést jelentene.

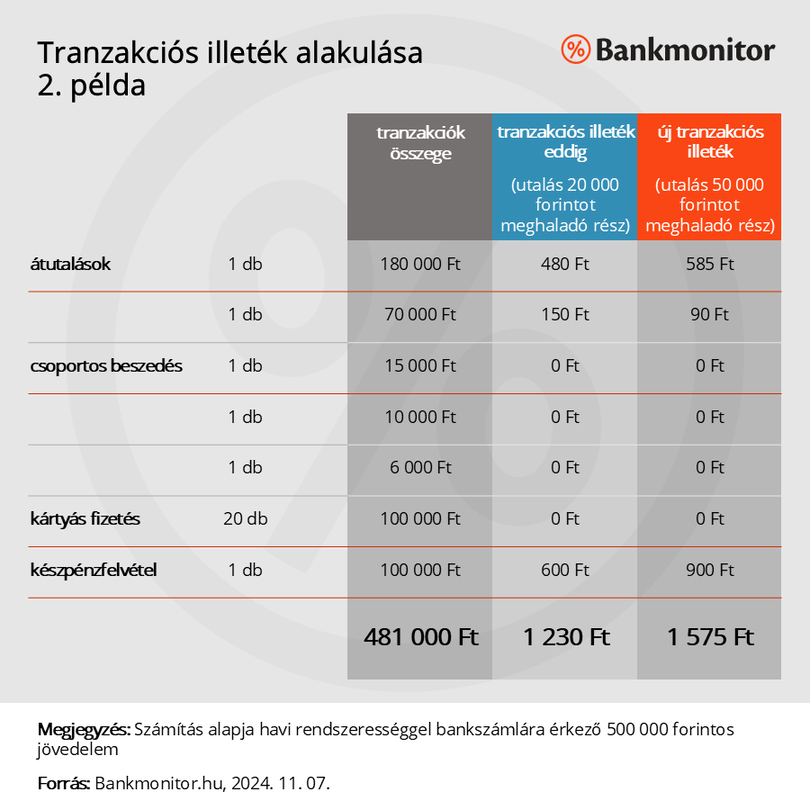

Második példa: azért van, akinek érdemben emelkedhet a költsége

A második példában nettó 500 000 forintos havi jövedelemmel rendelkezik a számlatulajdonos, a munkáltató ezt az összeget átutalja a bankszámlára.

Minden hónapban az alábbi megbízások teljesülnek a számlán:

- havi egy nagy összegű átutalás: 180 000 forint albérleti díj

- havi egy kisebb átutalás: 70 000 forint partner számlájára

- 3 db csoportos beszedés: 15 000 forint telefonszámla, 10 000 forint biztosítás, 6000 forint internet szolgáltatás

- kártyás vásárlás: 20 db, összesen 100 000 forint értékben

- készpénzfelvétel: 1 db 100 000 forint összegben (A kérdéses ügyfél kevésbé tudatos, nem használja ki az ingyenes készpénzfelvételi lehetőséget, emiatt ő maga is fizet díjat utána, illetve a bankot is 0,9%-os tranzakciós illeték terheli.)

Bankmonitor

Tehát kevésbé átgondolt bankszámlahasználat mellett valóban emelkedik a bank által fizetendő adó: havi 345 forinttal magasabb tranzakciós illetéket kell fizetnie a banknak.

A kérdéses ügyfélnek az éves számlaköltsége jelenleg a Bankmonitor bankszámla kalkulátora alapján 17 130 forint körül alakulna. (A kérdéses megbízások mellett az összes bank legkedvezőbb csomagjához kapcsolódó költségek átlaga.)

A bank adóterhe havonta 345 forinttal emelkedik, ez éves szinten 4140 forint extra kiadást jelent. Ha ezt a bank áthárítja a példában szerelő ügyfélre, akkor az éves számlaköltség 21 270 forintra nőne, ez 24,17 százalékos emelkedést jelentene.

Tényleg csökkenhetnek a számlaköltségek?

Sajnos ez nem valószínű, de nem is lehetetlen. A K&H Bank például ténylegesen egy teljesen külön díjként terheli be a tranzakciós illetéket (a hirdetményben tranzakciós költség a díj neve.)

2025. január 6-tól ez a díj emelkedik meg a banki adók változásának megfelelően. Ugyanakkor már korábban átvezették ezen díjtétel esetében azt, hogy átutalásoknál csak az 50 ezer forint feletti részre terhelik be a díjat. Vagyis azon ügyfeleknek ténylegesen csökkenhet a számlaköltsége, akik sok 20 000 és 50 000 forint közötti utalást indítanak.

Eddig tehát a K&H és az OTP Bank tette közzé az új hirdetményét, amiben a tranzakciós illeték változásai már megjelennek, ugyanakkor a többi pénzintézet egyelőre még nem jelentett be változást. Ez azonban nem jelenti azt, hogy nem is fogják az elkövetkező hetekben meglépni a díjak, kondíciók módosítását.

Mit tehetnek a számlatulajdonosok?

Elsősorban nézzék át a költési szokásaikat, a jelenlegi bankszámlacsomagjuk kondícióit, költségeit. Figyeljenek a jó beállításokra, ne feledkezzenek meg a nyilatkozatokról sem, amikkel spórolhatnak: sms-értesítések, készpénzfelvételi nyilatkozat.

Az ideális bankszámla megtalálásával a tranzakciós illeték átterhelésétől függetlenül is éves szinten több tízezer forintot lehet spórolni, ugyanis a normál banki díjakban – legyen szó átutalásról, készpénzfelvételről, vagy a számlavezetés alapdíjáról – komoly eltéréseket lehet látni.

Léteznek a piacon olyan bankszámlák, amelyek védelmet nyújtanak az emelésekkel szemben. Lehetnek ezek határozott időre szóló úgynevezett promóciós számlák, melyek előnye, hogy az elvárt feltételek (jellemzően megfelelő összegű jövedelemérkeztetés) esetén a bank kedvezményeket biztosít.