Mi történt a hitelpiacon?

A magas infláció – a KSH adatai alapján 8,5 százalék volt az éves fogyasztói áremelkedés mértéke 2022 márciusában – jelentősen átrendezte a magyar gazdaságot, ezen belül a lakossági hitelpiacot is.

A Magyar Nemzeti Bank ugyanis a drágulás megfékezése érdekében emelni kezdte a jegybanki alapkamatot. (Az irányadó kamatszintet – ez jelenleg az egyhetes betét kamata – az MNB egy év alatt 0,75 százalékról 6,15 százalékra emelte.)

A jegybank lépéseinek hatása pedig igen gyorsan begyűrűzött a lakáshitelpiacra is. Egy év alatt a legnépszerűbb lakáscélú jelzáloghitelek kamata közel a duplájára nőtt. (Egy éve a legolcsóbb 10 éves kamatperiódusú lakáshitel kamata 2,94 százalék volt, jelenleg 5,74 százalékos kamatszint alatt nem lehet hasonló kölcsönt találni.)

Valamennyi lakásvásárlási hitel drágult, a kamatok nem azonos mértékben emelkedtek azonban. Emiatt a hitelpiac teljesen átrendeződhet.

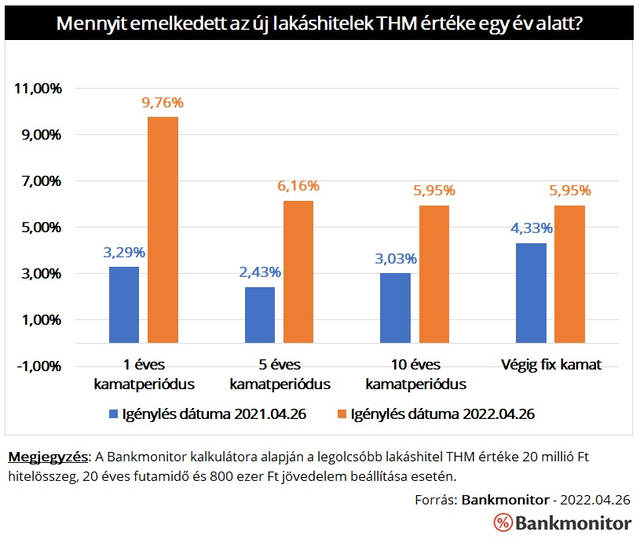

A végig fix kamatozású lakáshitel a legolcsóbb

A kamatemelkedésék mértéke nagyrészt a kamatperiódus hosszától függött az elmúlt időszakban. Minél hosszabb volt az az időszak, amire a fix kamat vonatkozott, annál kisebb mértékben emelkedett az új hitelek kamata.

Bankmonitor

Egy új 20 millió forint összegű, 20 éves futamidejű lakáshitelre havonta 140 874 forintot kell fizetni a Bankmonitor adatai alapján. Ezzel megegyező a havi törlesztőrészlet abban az esetben, ha a kölcsön kamata 10 évig fix.

Az 5 éves kamatperiódusú hitel már 143 171 forint havi terhet jelentene az igénylőnek, az évente változó kamatozású hitelnek pedig még ennél is magasabb, 183 952 forint lenne a törlesztőrészlete. Vagyis ténylegesen a legbiztonságosabb, végig fix kamatozású megoldás a legolcsóbb jelenleg.

Arról nem szabad megfeledkezni, hogy mindegyik konstrukció drágult az elmúlt évben. Egy tavaly tavasszal igényelt 20 millió forint összegű, 20 éves futamidejű kölcsönnek a havi törlesztőrészlete 105 281 – 123 828 forint volt. (A havi részlet pontos összege a választott kamatperiódus hosszától függ.) Vagyis, akik most vesznek fel kölcsönt 38-60 ezer forinttal többet fizetnek havonta, mint azok, akik egy évvel ezelőtt igényeltek ilyen feltételekkel hitelt.

Miért a fix kamatozású lakáshitel a legolcsóbb?

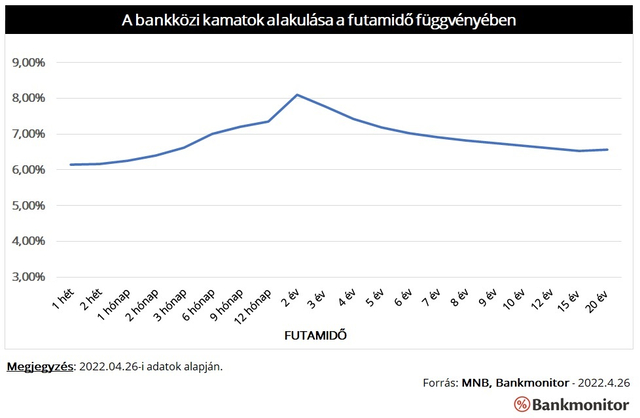

A pénzintézetek a kamatokat a saját bevételi elvárásaik alapján határozzák meg. Ebből a szempontból nagyon lényeges a banki költségek alakulása, amit a bankközi kamatlábak változásai írják le a legjobban.

A bankok a pénzpiacról szerzik be a hitelkihelyezéshez a forrást. Az ezen a piacon lezajlott folyamatok alakulásáról nagyon jó képet ad a BUBOR és a BIRS. (Mindkét mutató arról ad információt, hogy a bankok milyen kamat mellett adnának kölcsönt egymásnak. A BUBOR a rövid futamidejű kölcsönök, a BIRS a hosszabb futamidejű hitelek kamatát írja le.)

Bankmonitor

Jelenleg nagyon érdekes a helyzet a pénzpiacon: a hozamgörbe 2 éves futamidő mellett éri el a csúcsát, majd a futamidő növelésével a hozamok csökkennek. (Ez azt jelenti, hogy ezen az időtávon látszik jelenleg a legnagyobb kockázat a piacon.)

Ez a bankok szempontjából azt jelenti, hogy a hitelkihelyezés költsége is magasabb a 3, 5 éves kamatperiódusúkölcsön esetében, mint a 10 éves kamatperiódus, vagy épp a 20 évig fix kamatozású kölcsönnél. Emiatt fordulhat elő az, hogy a bankok olcsóbban nyújtják a végig fix kamatozású hitelt, hiszen ezen konstrukció banki költsége is kedvezőbb jelenleg.

A rövid kamatperiódusú kölcsönök kamata más okból extrém magas. Ezeknél a hiteleknél jóval kisebb a bankok között a verseny, és az ügyfelek részére is jóval nagyobb a kamatváltozás kockázata. Emiatt a bankok magasabb nyereségrátával kínálhatnak ilyen hiteleket.

Megéri rövidebb kamatperiódusú hitelt választani?

Az induló költségek alapján biztos, hogy nem éri meg a kevésbé biztonságos megoldást választani. Egyedül akkor lehetne jó döntés egy változó kamatozású, vagy 5 éves kamatperiódusú kölcsönt választani, ha a közeljövőben jelentős piaci fordulat, a hozamok csökkenése következne be.

A pénzpiaci hozamok csökkenése ugyanis gyorsan be tudna épülni a gyakran változó kamatozású kölcsönök kondícióiba. Egy fix kamatozású hitel kamata azonban nem módosul a piaci környezet megváltozásakor.

De vajon mi várható reálisan a közeljövőben a hitelpiacon?

Az új hitelek tovább drágulhatnak.

A közeljövőben a pénzpiaci hozamok további emelkedése várható. Az infláció még nem mérséklődik, 2022. áprilisában már meghaladhatja a 9 százalékot is.

A jegybanki szigorítás folytatódik a várakozások szerint, vagyis az irányadó kamatok újabb emelésére lehet számítani. Ez pedig tovább növeli az új hitelek kamatát is. Vagyis a kölcsönfelvétel előtt állóknak érdemes gyorsan dönteniük: a költségek jelentős emelkedésével szembesülhetnek azok, akik kivárnak a hiteligényléssel.