Az elmúlt két hónapban a kormány az új gazdasági akcióterv keretében a zászlójára tűzte a kis- és középvállalkozások megerősítését. A kormány nem folytatott erről érdemi szakpolitikai vitát, és bár kecsegtetőnek hangzik az új kezdeményezés, hiányzik az ok-okozati levezetés, illetve az eddigi (hasonló) intézkedések érdemi értékelése (tényellentétes vizsgálat), mutat rá a GKI Gazdaságkutató Zrt. friss elemzése.

A kkv-k külső támogatása vagy azt jelenti, hogy gyengélkedik a szektor, és meg kell menteni, vagy komperatív hátrányban van a nagyvállalatokhoz képest, és a jó fejlesztési lehetőségek ellenére nem jutnak megfelelő forrásokhoz, mutat rá az elemzés, mely szerint a fentiek miatt a hatásvizsgálat előtt érdemes megvizsgálni a kkv-k helyzetét.

GKI

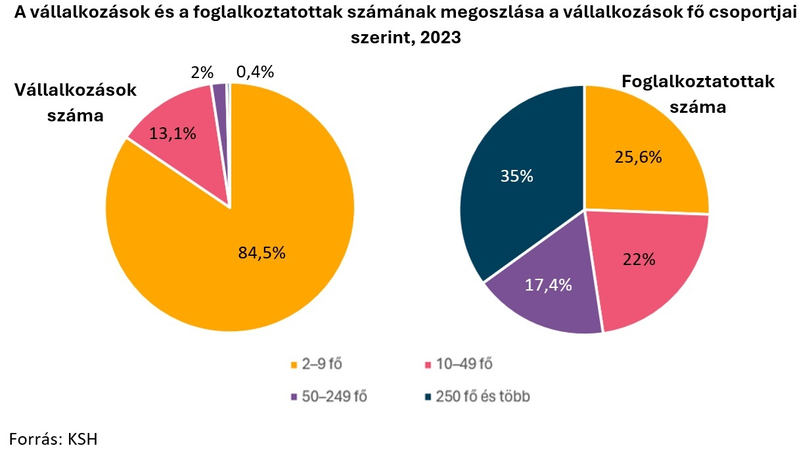

2023-ban 240 ezer 1 főnél nagyobb vállalat működött Magyarországon, ami az elmúlt évtized második legnagyobb értéke. A cégek túlnyomó részét (85%-át) a 2-9 közötti foglalkoztatottal működő mikrovállalkozások tették ki, miközben a nagyvállalatok aránya 0,4% volt. Másik oldalról a munkavállalók 65%-át foglalkoztatja a kkv-szektor, azon belül a mikrovállalkozások (2-9 fő) 26%-ot, kisvállalkozások (10-49 fő) 22%-ot, középvállalkozások (50-249) 17%-ot, a maradék 35%-ot pedig a nagyvállalatok (250 fő felett) foglalkoztatják.

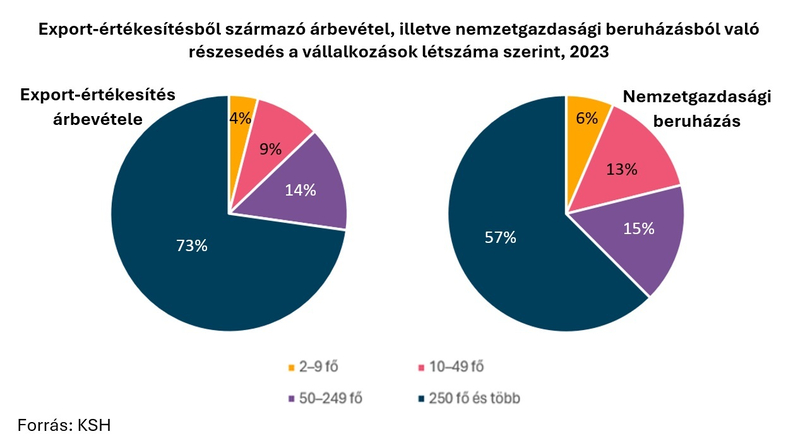

Annak, hogy milyen piaci lehetősége van egy vállalatnak, egyik indikátora, hogy tudnak-e exportálni. Az export súlya az árbevételből a mikrovállalkozásoktól a nagyvállalatok felé haladva egyre nagyobb (rendre 11%; 17%; 27; 51%), ami azt is jelenti, hogy az export 73%-át a nagyvállalatok, 14%-át a középvállalkozások adják. A többiek részesedése 9%, illetve 4%.

GKI

Ugyanakkor az árbevételhez viszonyított nagyobb export arány nem jelent magasabb hozzáadott értéket, szögezi le a GKI. Az árbevétel-arányos hozzáadott érték a mikrovállalkozások kivételével (25%) a többi kkv csoportnál és a nagyvállalatoknál egyaránt 22%. Tehát hiába a nagyobb export súlya az árbevételből, ez nem növeli a hozzáadott érték arányát. A külföldi cégek leányvállalatai (autógyártó cégek, akkumulátorgyárak stb.) eleve azért települtek Magyarországra, mivel itthon olcsó a munkaerő és az egyéb körülmények (pl. állami támogatás) tovább mérséklik a költségeiket. Mindez az export alacsony hozzáadott értékét jelenti.

Ugyanakkor a nagyvállalatok termelése tőkeigényesebb (az elmúlt 10 évben a beruházások 54-62%-át ők valósították meg), amit az is jelez, hogy az árbevétel 6-8%-át költik beruházásokra. Ez az arány a kkv körben 2-5%.

Annak a gazdaságpolitikai szándéknak, hogy egyre nagyobb mértékben ne csak magyar piacra termeljenek a kkv-k, nemcsak a forráshiány szab gátat, hanem az információs és adminisztratív korlátok is. Így ahelyett, hogy általában a kkv-exportot akarjuk növelni, a GKI szerint inkább koncentrálni kellene az exportképes középvállalkozásokra. Ehhez viszont kell, hogy elérjék a külföldi vevőket, nyitottak legyenek a piaci igények változásaira stb. Ehhez megfelelő minőséget és mennyiséget kell tudniuk termelni.