Legyen szó nyaralásról, mókás hobbiról, vagy akár egy betegség kezeléséről, a mai kor nyugdíjasainak élete ugyanolyan mozgalmas és színes is lehet, mint az aktív korúaké - ha van miből finanszírozni. Ma a nyugdíj a nettó átlagfizetés nagyjából 80 százalékát teszi ki. De mire is elég az átlagosan 119 ezer forintos havi nyugdíj?

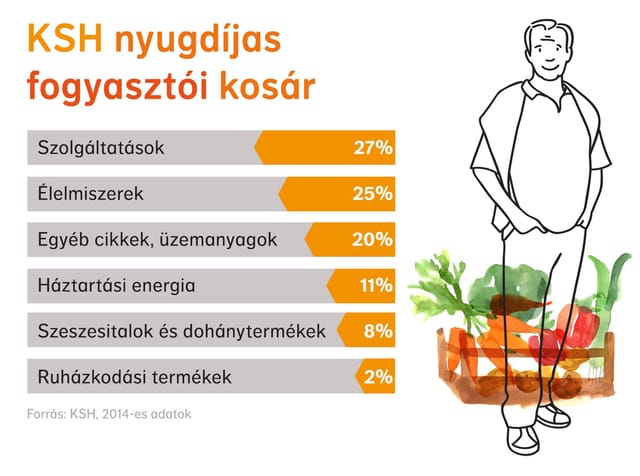

A Központi Statisztikai Hivatal által mért vásárlói kosarat nézve az látszik, hogy legnagyobb súllyal – több mint 27 százalékkal – a szolgáltatások szerepelnek a nyugdíjasok kiadásai között. A második kategóriát az élelmiszerek adják 25 százalékkal, a harmadikat pedig 20 százalékos súllyal az egyéb cikkek és üzemanyagok. 11 százalékot ad a háztartási energia, nyolcat a szeszesitalok és dohánytermékek, majd a tartós fogyasztási cikkek hat és a ruházkodás két százalékkal.

A lakossági fogyasztói kosárban a szolgáltatások a nyugdíjasokéhoz hasonló súllyal vannak jelen csakúgy, mint az élelmiszerek, valamint az egyéb cikkek és üzemanyagok. A súlya szerint negyedik legjelentősebb csoport itt azonban 9,5 százalékkal a szeszesitalok és dohánytermékek voltak a háztartási energia előtt. Tartós fogyasztási cikkekre a lakosság egésze megközelítőleg ugyanannyit költ, mint a nyugdíjasok, ruhára azonban csak 3,3 százalékot. Leegyszerűsítve: a nyugdíjas is szeret jókat enni, legfeljebb alulöltözöttebb, de biztos, hogy egészségesebben él – ha tud, kevesebbet dohányzik és iszik.

Ez azt jelenti, hogy őrjítő spórolásokat nem lehet véghezvinni csak azért, mert nem kell reggelente munkába járni. Hiba volna kifelejteni, hogy a nyugdíjasoknak adódnak azért egyéb kiadásai is: első körben nyilván a havi gyógyszeradag juthat eszünkbe, ami bizonyosan többet visz el, mint a napi egy C-vitamin. Emellett azonban nagyon komoly kiadást jelenthet a nyugdíjasok számára az is, hogy támogassa a gyerekeit, vagy akár az unokáit. Felmérések szerint ez nem két fillér: a generációk közti pénzáramlás azt mutatja, a középkorú szülők túlnyomórészt inkább a gyerekeiket támogatják anyagilag.

Mindezek azt jelentik, korántsem biztos, hogy elég lesz a bér 80 százaléka a megélhetésre. Arról nem is beszélve, hogy egy egészséges és fitt nyugdíjas sokkal többet tud utazni, jönni-menni, hiszen van ideje és energiája is.

A kiegészítésről azonban mindenkinek magának kell gondoskodnia, és mivel az ember hajlamos bármit elkölteni, ha úgy érzi, szüksége van valami fontosra, célszerű olyanban gondolkodni, amit valóban csak nyugdíjasként használhatunk. Itt van például a nyugdíjbiztosítás. Ez azért lehet jó választás, mert valóban csak a nyugdíjba vonuláskor lehet hozzáférni – vagy ha esetleg tragédia történne, akkor megkapják az örökösök. A lényeg, hogy nem lehet idejekorán felélni a megtakarítást, bármi is történjen, a biztosítási összeg megmarad, legyen szó egyszeri, vagy akár folyamatos díjas biztosításról.