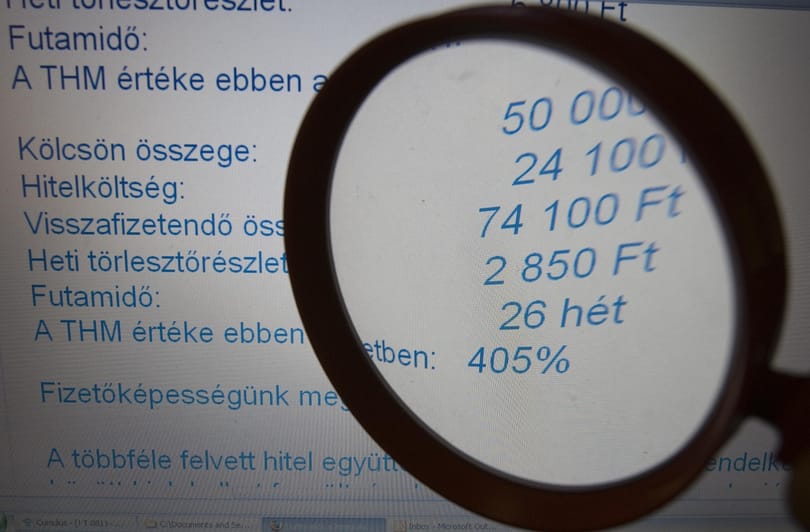

Alig kerül többe egy 15 millió forintos szabad célú személyi kölcsön, mint egy lakáshitel

Nemrég még 8 millió forint volt az ingatlanfedezet nélkül felvehető személyi kölcsönök maximális összege, és nem is úgy tűnt, hogy a bankok ennél többet szándékoznának adni. Ehhez képest most akár 15 millió forinthoz is hozzá lehet így jutni, akár órákon belül. Ezzel felmerül a kérdés, hogy amennyiben ekkora összegre van szükségünk, akkor a személyi kölcsön vagy a szabad célú jelzáloghitel lesz-e a jobb megoldás. Összeszedtük az érveket pro és kontra.