Elszálltak a fővárosi albérletárak, a belső kerületekben akár 60 százalékkal is többe kerül egy lakás, mint egy éve, azonban az egyetemisták, főiskolások csak kis része jut kollégiumhoz. Adunk pár tippet a lakhatás megoldásához.

Már nemcsak pozitív előjelek, hanem konkrét statisztikák is igazolják, hogy mozgásba lendült a hazai lakáspiac. Az elmúlt időszakban ráadásul fontos változások is életbe léptek a lakáshiteleknél, illetve a lakásvásárláshoz felhasználható állami támogatásoknál. Mindezt figyelembe véve sokakban merülhet fel, vajon meddig érdemes még várni a lakásvásárlással, hol, mi alapján kell meghozni ezt a fontos pénzügyi döntést.

Gyakorlatilag az idén is a tavaly érvényes szabályok alapján kell adózni az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek után. A tavalyi és tavalyelőtti változások után idén mindössze egy, a termőföld eladásához kapcsolódó pontosítással lett gazdagabb az ingatlanértékesítés utáni adózás szabályait összefoglaló útmutató.

2014-ben országos szinten az értékesített lakóingatlanok átlagára 1,7 százalékkal nőtt 2013-hoz képest. S bár a növekedés meglehetősen differenciált volt ( vagyis néhány megyére és Budapestre koncentrálódott) a piaci üzenet egyértelmű: vége a lakásárak hosszú éveken át tartó esésének és eljött a növekedés ideje.

Az új lakások építése ugyan még mindig a negatív csúcs közelében van, de a használtlakás-piac már emelkedő pályára állt, ami az új lakások iránti kereslet élénkülését vetíti előre ingatlanpiaci szakértők szerint.

Amikor egy lakást vagy irodaházat a tulajdonos úgy ad el, hogy az adott ingatlant bérlők használják, a bérleti szerződés biztosítékai megszűnnek, azaz a vevő (új tulajdonos) nem veheti igénybe a bérletet korábban biztosító kezességet, óvadékot, bankgaranciát vagy más biztosítékot.

Lazítja a lakásszerzéskor fizetendő illeték szabályait a jövő évi adócsomag tervezete. Az adóhatóság egy évig "nem tartja a markát", amíg nem adja el a korábbi lakást az újat vásárló.

Az áremelkedés ténye már nem, csak a mértéke lehet kérdéses a lakáspiacon? Most már érdemes lakást venni befektetésnek? A Portfolio.hu szakértői megmondják.

A 2008-as válságtól a múlt év végéig az agglomerációs ingatlanok iránti kereslet az országos átlagnál nagyobb mértékben, 52 százalékkal esett vissza. A legnagyobb, 59 százalék feletti csökkenést a fővárostól délre eső területek piacán mérték.

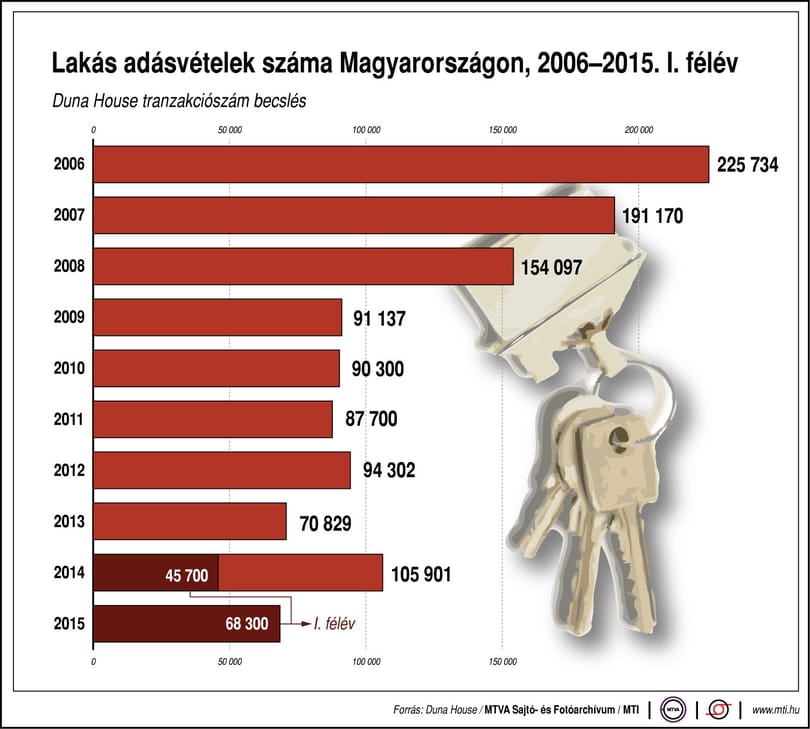

A lakáspiac 2014-es első féléves teljesítménye több mint 10 százalékkal haladja meg az előző év azonos időszakában mért tranzakciószámot. A növekedés mögött részben befektetési célú vásárlások állnak, ahol a befektetők a jövőbeli áremelkedés reményében, illetve kiadási céllal vásárolnak. Ez utóbbit az egyetemisták albérletkeresése is aktuálissá teszi, de a bérlői kereslet az elmúlt években tőlük függetlenül is bővült A lakáskiadásból az idei első féléves árakkal és bérleti díjakkal számolva, egy tízéves időtávon 7-8 százalékos hozamokat is el lehet érni. A bérleti díjak, ha csak kis mértékben is, de évek óta folyamatosan növekednek – összegzi az Otthon Centrum.

A tavalyinál mindenképpen jobb évre számít idén az ingatlanszakma, nem remélik azonban, hogy egy csapásra visszatérnek a régi szép idők - írja a Népszabadság.

A lakáskiadás első ránézésre, sőt, másodikra is jobbára problémamentes bevételi forrás, többnyire elég néhány egyszeri apróbb beruházás, aztán csak szélesre kell tárni a bankszámlát, jöhet a pénz. Pedig nem, a veszélytelennek bérlés tűnő egy csomó csapdát rejt, nagyot is lehet bukni. Az Adózóna mutatja, miért.

Egy beterjesztett képviselő indítvány szerint újabb csoportok kapnák meg a kedvezményes lakáshitel támogatás lehetőségét, a pénzügyi lízingszerződés azonban továbbra sem tekinthető hitelszerződésnek, így továbbra sem lesz lehetséges a törlesztéséhez adómentes támogatást nyújtani.

A K&H egy év alatt megháromszorozta piaci részesedését az újonnan kihelyezett lakáshitelek piacán. 2013 utolsó negyedéve és a 2014 első három hónapja is a lakáshitel kérelmek és folyósítások számának dinamikus növekedéséről szólt a K&H-nál. Az ügyfelek átlagosan 11 milliós városi ingatlanhoz 6 millió hitelt vesznek fel 16 évre. Az államilag támogatott és a piaci alapon nyújtott lakáshitelek is népszerűek, utóbbiak közül egyre több, hitelét rendben fizető adós választja a meglévő hitelt kedvezőbb törlesztőrészletű megoldásra váltó hitelterméket.