1., Mi a változás lényege?

Egy magánszemély által felvehető lakáshitel összegének maximumát ma két tényező határozza meg:

A., jövedelem: ma 400 ezer Ft havi igazolt nettó jövedelemig, maximum a havi bevételünk 50%-a fordítható hiteltörlesztésre (és a természetesen a hiteltörlesztés összegéből adódik, hogy mekkora lehet a felvehető hitel). Egy két keresővel rendelkező, összesen 300 ezer Ft jövedelemmel bíró család ma tehát 150 ezer Ft-nyi hiteltörlesztést vállalhat fel (illetve ennyi hitelt kaphat a bankoktól).

B., (ingatlanfedezetes hitel esetében): a fedezetként felajánlott ingatlan értékének maximum 80%-a lehet a felvehető hitel (hacsak a hitelfelvevő egy plusz ingatlant fel nem ajánl még fedezetként a megvásárolni tervezett ingatlanon túlmenően).

Október 1-től:

- az igazolt jövedelemnek csak a 25%-áig vállalható hiteltörlesztés, ha változó kamatozású a hitel

- 35%-ig vállalható hiteltörlesztés, ha legalább 5 évig fix kamatozással rendelkezik a hitel (5 éves kamatperiódus)

- és változatlanul 50%-ig vállalható fel hiteltörlesztés, ha legalább 10 évig fix kamatozással rendelkezik a hitel (legalább 10 éves a kamatperiódus)

Bankokba betérve, vagy banki ajánlatokat olvasva a hitelfelvevő a jövedelemarányos törlesztési mutató (JTM) szakszóval fog találkozni. A JTM pedig nem más, mint a fentebb leírt 25%, 35%, és 50%. Magasabb jövedelemmel bírók számára fontos információ, hogy 400 ezer Ft-os havi igazolt jövedelem felett a fenti sávhatárok rendre 30%, 40% és 60%-on vannak.

2., Mennyivel kevesebb hitelt vehet fel az átlagos hiteligénylő?

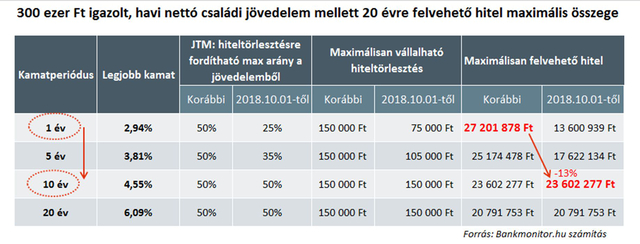

A mai napon, ha valaki a legmagasabb elérhető lakáshitelt célozza meg, akkor a változó kamatozású konstrukciót kell választania (mert ennek a legalacsonyabb a kamatszintje). Október 1-től viszont a 10 éves kamatrögzítést (10 éves kamatperiódust) kell választania.

Minél hosszabb a kamatrögzítés időtávja, annál magasabb a kamatszint. A magasabb kamatszint pedig magasabb törlesztőrészletet eredményez. Ebből adódik az, hogy egy 300 ezer Ft nettó havi igazolt jövedelemmel rendelkező család október 1-től „csak” 23,6 millió Ft lakáshitelt vehet fel a mai 27,2 millió Ft-tal szemben. Ez 13%-os csökkenés, ugyanakkor a hitel kiszámíthatósága, biztonsága magasabb.

Bankmonitor

Nézze meg a jelenlegi lakáshitel-ajánlatokat a Bankmonitor.hu lakáshitel-kalkulátora segítségével!

3., Milyen hiteleket érint a változás?

A változás kizárólag az ingatlanfedezettel rendelkező hiteleket érinti. Ezek praktikusan a lakáshitelek és szabad felhasználású jelzáloghitelek. Minden más hitel (személyi kölcsön, autóhitel, áruhitel stb.) esetében a jelenlegi szabályozás változatlan marad, így az elérhető maximális hitelösszeg sem csökken a lakosság számára.

4., Lakáshitelt szeretnék felvenni, de van már meglévő hitelem

Ebben a helyzetben a meglévő hitel havi törlesztésének és az új hitel havi törlesztésének együttesen bele kell férnie a szabályozó által meghatározott, jövedelemhez viszonyított arányba. A fenti példa esetén: amennyiben a 300 ezer Ft jövedelemmel rendelkező családnak van egy 30 ezer Ft-os törlesztésű autóhitele, akkor (150 ezer Ft – 30 ezer Ft) 120 ezer Ft lesz a maximálisan felvállalható lakáshitel-törlesztőrészlet.

5., Mit tehetnek azok, akinek problémát okoz az új szabályozás?

Mint fentebb látható 300 ezer Ft jövedelemmel 23,6 millió Ft lakáshitel érhető el október 1-től. Ez nem egy alacsony összeg. Ha mégis magasabb összegű hitelre van szükség (és ezt a család minden oldalról átgondolta alaposan!), akkor a következő alternatívák állnak rendelkezésre:

- hitelfelvétel 20 évnél hosszabb futamidőre (hosszabb futamidő csökkenti a havi törlesztőrészletet): 30 éves futamidő esetén a 23,6 millió Ft helyett 28 millió Ft lakáshitel érhető el

- amennyiben a meglévő hitelek korlátozzák az új hitel felvételét érdemes megvizsgálni, hogy (A) meg tudja-e várni a család a korábbi hitel lejáratát, (B) a meglévő hiteltartozásokat át tudja-e alakítani alacsonyabb törlesztőrészletű konstrukcióra

Fontos kiemelni, hogy pénzügyi szakértőként nem lehet alacsonynak nevezni a futamidő-hosszabbítás nélkül elérhető maximális hitelösszeget, így mindenkinek érdemes kétszer is átgondolnia a 20 évnél hosszabb eladósodást.

6., Mikortól érvényesül a szigorítás?

Az október 1-től jóváhagyott hiteleket érinti a változás.

7., Ha sietek, még megkaphatom a hitelt a korábbi szabályok alapján?

Ezzel nem érdemes számolni. Egy lakáshitel átlagos átfutási ideje ma 4-6 hét között mozog. Ha minden egyes dokumentum megvan a hiteligényléshez, akkor padlógázzal még elvileg el lehet érni az október 1. előtti hiteljóváhagyást, de ennek a kimenetelnek a valószínűsége alacsony.

8., Vannak olyan lakáshitelek, amire nem vonatkozik a változás?

Igen. Azokban az esetekben, ahol meglévő lakáshitelt váltunk ki (a hitelösszeg növelése nélkül) biztonságosabb hitelre (azaz az adott hitelnek nő a kamatperiódusa), akkor az új szabályt nem kell alkalmazni.

9., Különböző kamatperiódussal rendelkező hitelek

Bizonyos esetekben (és ezek jellemzően az állami kamattámogatással rendelkező lakáshitelek) az adott hitelnek két kamatperiódusa is lehet: pl. az első 5 évben az állami támogatás ideje alatt fix a kamatozás, majd ezt követően hat havonta, vagy évente változó. Ezeknél a hiteleknél az állami támogatás utáni időszak kamatperiódusa a meghatározó a jövedelem hiteltörlesztés terhelhetőségét illetően.

+1., Mi értelme volt a változtatásnak?

Az alacsony kamatok időszaka lassan véget ér. Magyarországon 6-7 éven keresztül csökkentek a kamatok. Ez egy olyan hosszú időszak, hogy néhány talán már el sem tudják képzelni a kamatok ellentétes irányú mozgását. Ezzel szemben a nemzetközi környezetben jól látható a fordulat: az USA-ban már több kamatemelés is történt, a régiós országok közül Csehország is kamatot emelt már. Az Európai Központi Bank még nem emelt kamatot, de a pénzügyi lazítástól egyre inkább visszalép. A pénzügyi elemzők várakozása egységesen az, hogy emelkedni fognak a kamatok a jövőben. Pusztán az a kérdés, hogy ez az emelkedés gyors vagy lassú ütemű lesz.

A kamatemelkedés egyet jelent a hitel törlesztőrészleteinek emelkedésével. Egy adott hitel törlesztőrészlete azonban csak a kamatperiódus fordulónapján tud emelkedni. Ha egy 10 éves kamatrögzítésű hitelt választunk, akkor hiába emelkedett a kamatszint a hitelfelvételünk után, számunkra először a 11. év első hónapjában fog magasabb törlesztőrészlet jelentkezni. Ugyanazon hitelösszeg esetén; minél hosszabb a kamatperiódus, annál kisebb mértékben emeli meg a törlesztőrészletet ugyanakkora mértékű kamatemelkedés.

A változások végeredménye tehát: a Bankmonitor.hu szakértői szerint a lakáshitelek a hosszú kamatrögzítésű konstrukciók előtérbe kerülésével biztonságosabbak lesznek.