MBH: Ráfért a lakáspiacra az Otthon Start, de az új lakásokra kevés lesz a kedvezményes hitel

A keresleti mellett a kínálati oldalon is elhozhatja a fellendülést az Otthon Start program, de a kedvezményes hitelből így is főleg a használt piacon vásárolhatják meg az első lakásukat az érintettek.

Fellendülhetnek a lakásépítések az Otthon Start program hatására, sőt, az élénkülés már a kedvezményes hitel bejelentését megelőzően, az első félévben is érződött, hiszen a kiadott építési engedélyek száma 2024 elejéhez képest 43 százalékkal nőtt az idei második negyedévre – erről Horti Flóra, az MBH Bank ágazati elemzési vezetője beszélt a vállalat keddi sajtóeseményén. Igaz, ahhoz még másfél-két év kell, hogy ez a lakásépítések számán is látszódjon – ez az adat egyelőre 15 százalékos mínuszban van 2024 első negyedévéhez képest.

A lakásépítéseket az Otthon Start is megdobhatja, igaz, valószínűleg nem közvetlenül: hiába rendelkezik kormányrendelet azoknak a lakópark-építéseknek a kiemelt beruházássá nyilvánításáról, amelyek elsősorban a kedvezményes hitelt felvevőket célozzák (az épülő lakások 70 százalékának kell megfelelnie a program feltételeinek), valószínűleg kevés ilyen fog épülni. Ekkora, legalább 250 lakásos lakóparkot ugyanis eleve csak az ország néhány részén, elsősorban Budapesten gazdaságos felépíteni. Ezeken a helyeken azonban a programba beépített korlátok – elsősorban a legfeljebb 1,5 milliós négyzetméterár – nehezen tarthatóak, ha nyereségesen adnának túl a beruházók az ingatlanokon.

A képen balról jobbra szerepel: Szabó Melinda, az MBH Bank ágazati elemzési vezetője; Horti Flóra, az MBH Elemzési Centrum szenior ágazati elemzője; dr. Nagy Gyula, az MBH Jelzálogbank vezérigazgatója és Árva András, otthonteremtési termék- és folyamatmenedzsment vezető.

MBH Bank

A beruházók így könnyen lehet, hogy nem is próbálnak megfelelni a kiemeltté nyilvánítás feltételeinek, és inkább nem is az Otthon Start program résztvevőinek szánják majd a lakásokat. „Van egy másfajta vevői kör, aki megveszi ezeket a lakásokat” – fogalmazott Árva András, az MBH Bank otthonteremtési termék- és folyamatmenedzsment vezetője. Szerinte az eddigi tapasztalatok az Otthon Starttal kapcsolatban amúgy is azt mutatják, hogy az elsőlakás-vásárlók inkább a használt piacon használják ki a kedvezményes hitelt.

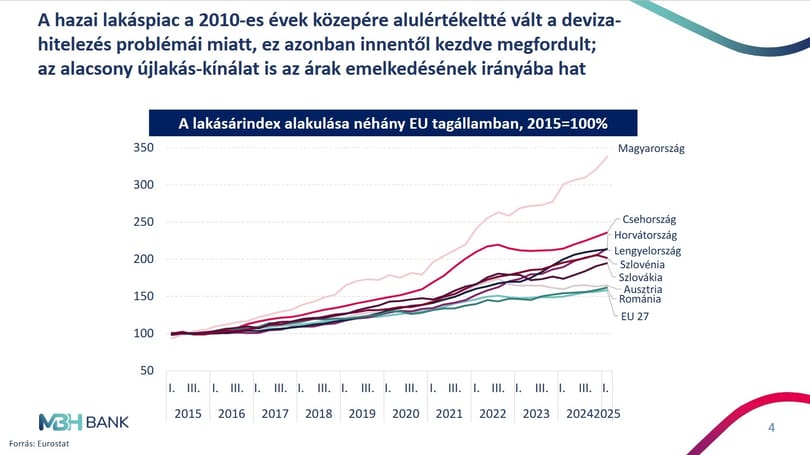

A hazai lakásállományra rá is fér az építések fellendülése. Ugyan a lakásberuházások GDP-hez viszonyított aránya az elmúlt években 4 százalék körül alakult, ami nem számít régiós szinten alacsonynak, a lakásállomány megújulási aránya (azaz a teljes állományra jutó lakásépítések száma) viszont az egész Európai Unióban az egyik legalacsonyabb, tavaly mindössze 0,3 százalék volt. Ausztriában 1,4, Lengyelországban 1,3 százalék ez az arány. Ennek megfelelően Magyarország az ezer főre jutó lakásépítések számában is sereghajtó, átlagosan 2 új lakás jutott ennyi lakosra.

MBH Bank

Az újlakás-kínálat bővülésére nagy szüksége lenne a piacnak, mivel az elmúlt évtizedben a kereslet növekedése elképesztő drágulást hozott az ingatlanpiacon: 2015 óta itthon több mint háromszorosukra nőttek a lakásárak, miközben az EU-ban ez idő alatt 58 százalékos volt az átlagos áremelkedés. Igaz, ehhez az is hozzájárult, hogy Magyarországon meglehetősen alacsony bázishoz viszonyítjuk az árakat, miután 2008 és 2014 között az ingatlanok mind nominális, mind reálértékükből vesztettek – ezt már Nagy Gyula, az MBH Jelzálogbank vezérigazgatója idézte fel.

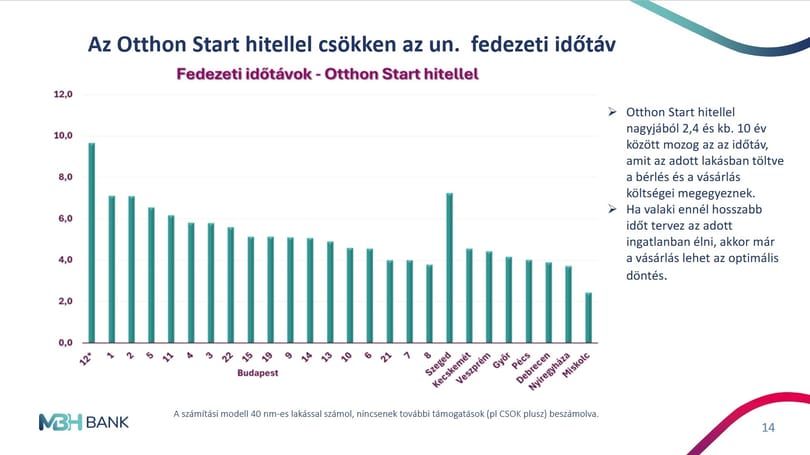

Az Otthon Start hatása a bérleti piacon is érezhető, mivel a kedvezményes hitel hatására csökkent az ún. fedezeti időtáv – ez az az időtáv, amit az adott lakásban töltve a bérlés és a vásárlás költségei megegyeznek. A legdrágább budapesti kerületben, a 12.-ben ez közel 10 év, de Csepelen, vagy a 7. és 8. kerületekben 4 éves tartózkodás esetén már jobban járunk, ha megvesszük az adott lakást, mintha bérelnénk. A vidéki városok közül Szeged lóg ki a mezőnyből, itt több mint 7 év a fedezeti idő, a többi megyeszékhelyen kevesebb, mint 5 év.

MBH Bank

Nagy arról is beszélt, hogy a program bejelentését követő áremelkedés jelentős részben az Otthon Start lélektani hatásának tudható be, de idővel konszolidálódhat a piac. Az albérletek tekintetében már hamarabb enyhülést hozhat, de ez csak a drágulás lassulását, nem pedig a bérleti díjak csökkenését jelentheti.

Sokak számára tényleges segítség lehet az állam által támogatott háromszázalékos lakáshitel, ami azonban áremelkedést generál, épp a legrászorultabbakon nem segít, és hosszú távon kockázatos megoldás.

Az még a jobbik eset, ha csak a kórházi egységek ötöde nem működik – festett riasztó képet az ágazat helyzetéről a HVG-nek adott interjúban Buga László. Gyors terápiát nem ígér, de az orvosok újfajta ösztönzőkre, a szakdolgozók idei béremelésre számíthatnak.