„Nincs elég pénzem ahhoz, hogy félretegyek.” Ez a leggyakoribb kifogás, amelyet hallani lehet a megtakarítások kapcsán, és talán ön is ezt mondja magának hónapról hónapra. Sokan úgy gondolják, hogy havi 10 000 vagy 20 000 forint talán túl kevés ahhoz, hogy érdemben megváltoztassa a jövőjüket. Bár ez az összeg a mindennapokban nagyon is számít – egy kisebb bevásárlás vagy a rezsi egy része kitelik belőle –, a hónap végére sokszor mégis észrevétlenül elfolyik nem feltétlenül szükséges dolgokra. A valóság azonban az, hogy a kis összegekkel elindulni a pénzügyi célok elérése felé a legfontosabb lépés. Ennek pedig van egy kőkemény matematikai és egy még erősebb pszichológiai oldala is.

A matematikai valóság: a kis összegek láthatatlan ereje

Kezdjük a száraz tényekkel. Sokan azért halogatják a havi 10 000 forintos megtakarítást, mert 20-25 éves távlatban gondolkodni rémisztőnek tűnik, és úgy érzik, ennyi pénz nem hoz valódi változást. De mi történik, ha ezt az összeget nem éli fel, hanem hagyja dolgozni egy alacsony kockázatú, 3 százalékos reálhozamot (azaz infláció feletti hozamot) termelő megtakarításban?

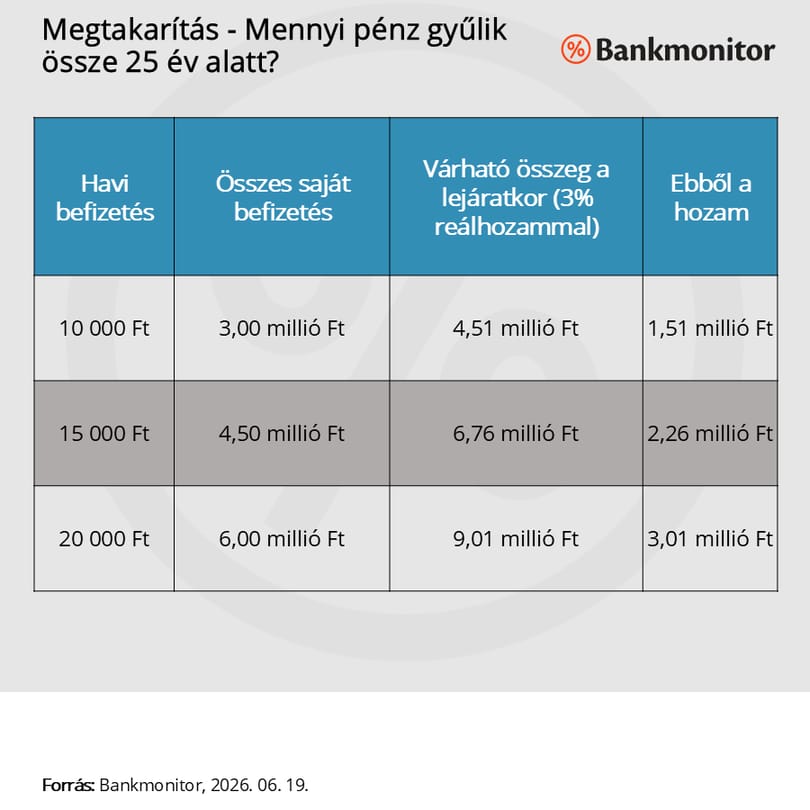

Nézzük meg, mekkora tőke gyűlik össze a különböző havi összegekből 25 év alatt:

Bankmonitor

Huszonöt év múlva a havi 10 000 forintjából 5,6 millió forint lesz, ami komoly támaszt adhat a nyugdíjas éveire, vagy akár segítheti vele a gyerekei, unokái elindulását.

És ami a legszebb: a végösszegből 2,6 millió forintot tisztán a hozamok tettek hozzá, nem ön kereste meg munkával. Ha havi 20 000 forintot tesz félre, a lejáratkor 11,2 millió forint várja, amiből 5,2 millió forint a hozam.

Matematikailag bizonyítható: a semminél a havi 10 000 forint is sokkal több.

A pszichológiai trükk: a láthatatlan megtakarítás

Bár a matematika meggyőző, a valódi csoda a pszichológiában rejlik. Ha a hónap elején – amikor megérkezik a fizetése – azonnal átutal 10 000 forintot egy külön megtakarítási számlára, az agya és a pénztárcája automatikusan alkalmazkodik. Ezt a módszert hívják úgy a pénzügyben, hogy „fizessen magának először”.

Mi történik ilyenkor? Azt a 10 000 forintot kiesettnek tekinti. Az életét, a számláit és a költéseit úgy szervezi meg a hónap hátralévő részében, mintha az a pénz nem is létezett volna.

Egy nagyon szűkös pénzügyi helyzetet leszámítva ezt a hiányt nem fogja megérezni. Talán egy picit tudatosabban vásárol a hétköznapokban, vagy lemond egy-két hirtelen jött, impulzív kiadásról. De az életszínvonala, a boldogsága és a mindennapi kényelme pontosan ugyanolyan szinten marad. Sikerült az életét 10 000 forinttal kevesebből megoldania, anélkül, hogy bármiről érdemben lemondott volna. És ezt az észrevétlen összeget egy olyan célra fordította, amely az ön (vagy családja) jövője szempontjából valóban fontos.

Hogyan induljon el már ezen a héten?

A megtakarítás titka nem a tökéletes pillanat megvárása, hanem a szokás kialakítása.

- Állítson be rendszeres utalást a fizetése utáni napra! Így nem kell minden hónapban újra döntenie és küzdenie a kísértéssel.

- Kezdje kicsiben! Ha a 20 000 forint soknak tűnik, induljon havi 10 000 forinttal. A lényeg, hogy az idő elkezdjen önnek dolgozni.

- Használja ki az állami támogatást! Ha nyugdíjcélra tesz félre (például nyugdíjbiztosítással), az állam a befizetései után 20 százalék adó-visszatérítést ad a személyi jövedelemadójából, ami tovább növeli a fenti táblázat számait.

Ne várjon arra, hogy majd egyszer sok pénze lesz, sosem késő elkezdeni! Építse a jövőjét – észrevétlenül, lépésről lépésre.

De miért érdemes ezt a pénzt kifejezetten a nyugdíjra szánni?

Talán megfordult a fejében, hogy miért éppen a 20-25 év múlva esedékes nyugdíjra érdemes fókuszálni, amikor a jelenben is ezer helyre kell a pénz. A válasz a demográfiai valóságban rejlik, amellyel mindenkinek szembe kell néznie.

Magyarország társadalma gyorsan öregszik. Míg egy évtizede még kedvezőbb volt a helyzet, ma 100 aktív korú (15–64 éves) magyarra már 32 hatvanöt év feletti személy jut, és ez az arány a csökkenő születésszámok és a növekvő várható élettartam miatt folyamatosan romlik.

Mit jelent ez a gyakorlatban? A jelenlegi (felosztó-kirovó) állami nyugdíjrendszerben a mindenkori aktív dolgozók befizetéseiből finanszírozzák a nyugdíjakat. Ahogy egyre kevesebb a járulékfizető, és egyre több a nyugdíjas, az állami rendszer egyre nehezebben bírja a nyomást. Bár állami nyugdíj (valószínűleg) mindig lesz, a szakértők szerint az állami ellátás a jövőben jó eséllyel még a mainál is alacsonyabb életszínvonalat fog nyújtani.

Az időskori öngondoskodás ma már nem csupán egy okos pénzügyi döntés, hanem kőkemény kényszer. Aki ma nem tesz félre havi 10-20 ezer forintot a saját jövőjére, annak időskorában sokkal fájdalmasabb kompromisszumokat kell majd kötnie.