A közelgő pénzpiaci földrengés előjelének félik a borúlátók, hogy elbukott egy nagy bank az államadósság-válság súlyosbodásával küzdő eurózóna centrumában. A néhány éve még az EU-ban az önkormányzatok egyik legjelentősebb hitelezőjének számító belga–francia Dexia bankcsoportot a brüsszeli és a párizsi kormány mentette meg az összeomlástól. A hétfő hajnalba nyúló egyeztetés eredményeképp a 2008-ban egyszer már 6,4 milliárd eurós állami tőkeinjekcióval kisegített pénzintézet még működőképesnek ítélt belga lakossági üzletágát 4 milliárd euróért kivásárolja a brüsszeli kormány. A kipucolásra ítélt Dexiánál maradó 95,3 milliárd eurós kötvényállomány – amelyből 21 milliárd görög, olasz, portugál, spanyol és ír papír, 7 milliárd pedig amerikai jelzáloghitelekhez kapcsolódik – mögé 90 milliárd eurós garanciavállalást állít Belgium, Franciaország és Luxemburg. A felelősséget vállaló országok tehermegosztása megegyezik a három évvel ezelőttivel, 60,5, 36,5, illetve 3 százalék.

AP

A Dexia megmentésére fordított összeg csak aprópénz ahhoz képest, amivel az járna, ha az elemzők által biztosra vett görög államcsőd dominóhatásaként nemcsak a görög, hanem az ír, a portugál és a spanyol, netán az olasz államkötvények is rohamosan veszítenének az értékükből, ami megrendítené a papírokat birtokló európai bankokat. Barack Obama amerikai elnök már az USA konjunktúrájára és a világgazdaságra leselkedő legnagyobb veszélynek nevezte az eurózóna államadósság-válságát, és határozott lépésekre sürgette az EU-t. A húsz vezető gazdasági hatalom (G20) november 3–4-én a franciaországi Cannes-ban tartja csúcsértekezletét, és a várakozások szerint az EU-nak addig kellene előállnia az elképzeléseivel, miként von védősáncot bankjai köré, ha a görög fizetésképtelenség bekövetkezik.

Brüsszelben is lázas munka folyik, ám – mint az utóbbi két évben mindannyiszor bebizonyosodott – valójában az számít, mire jut egymással az együtt az eurózóna gazdasági teljesítményének felét adó Németország és Franciaország, amelyeket aztán a többiek követnek. Nicolas Sarkozy francia államfő és Angela Merkel német kancellár vasárnapi berlini – 20 hónap alatt nyolcadik – egyeztetésükön meg is állapodtak arról, hogy az európai bankokat mindenképpen megvédik a válság következményeitől, amire összetett, a pénzintézetek feltőkésítését is tartalmazó csomagot állítanak össze, várhatóan október végéig. Részleteket az újságírók unszolására sem árultak el, mondván, még egyeztetni kell az EU többi 25 tagállamával is. Hogy a szándéknyilatkozaton túl a különböző, helyenként markánsan eltérő érdekeket is össze kell békíteni, az is jelzi, hogy hétfőn bejelentették: az EU október 17–18-ára tervezett csúcstalálkozóját egy héttel elhalasztják.

Már Párizs és Berlin sem tud megegyezni – állítják a két fél álláspontját jól ismerők. Merkel ahhoz ragaszkodik, hogy az adósságuk miatt megroggyant eurózóna-államok támaszául szolgáló ideiglenes válságalapot (EFSF) – amelyet júliusban emeltek 440 milliárd euróra – csak legvégső esetben lehessen a bajba került bankok feltőkésítésére felhasználni, amikor azok már sem a piacokról, sem a kormányaiktól nem tudnak tőkét bevonni. A hét hónappal az elnökválasztás előtt potenciális szocialista ellenfeleivel szemben hátrányban lévő, és a válságkezelés politikai árát mérsékelni akaró Sarkozy viszont azt szeretné, ha az EFSF akár a kormányok előtt is segítene a bankoknak. Európában a legtöbbet éppen a francia bankok gyűjtöttek be a kockázatossá vált állampapírokból. Piaci elemzők már a mostani huzavona előtt figyelmeztettek, hogy a 17 eurózóna-tagállam garanciavállalásával körülbástyázott EFSF nagyságát 2–3 ezermilliárd euró közé kellene növelni, ha az EU komolyan gondolja a közös valutát használó övezet, illetve az egész unió megvédését az államadósság-válság kiteljesedésétől.

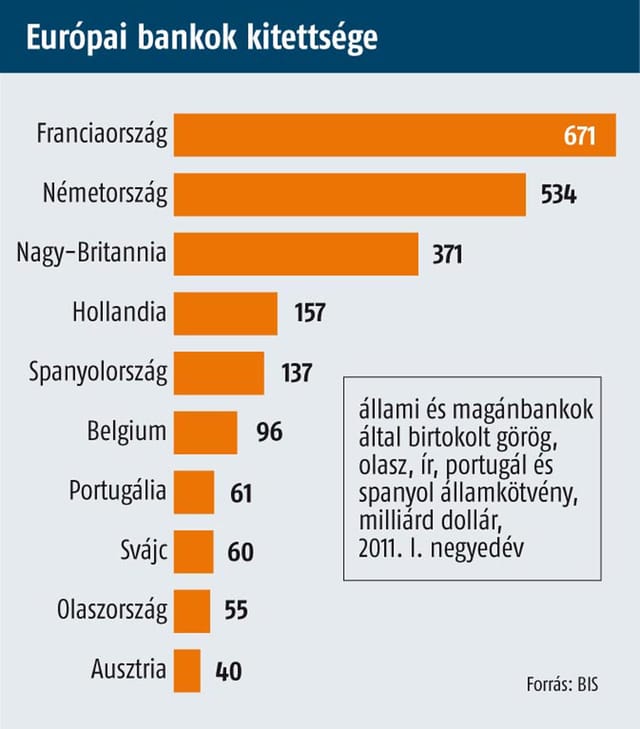

Ijesztő számok röpködnek az esetleges görög államcsődöt követő veszteségekről. A JP Morgan Chase amerikai bankház egyik elemzője szerint ha a görög államkötvények értékének 60, a portugálokénak és írekének 40-40, a spanyolokénak és az olaszokénak 20-20 százalékát kell leírni, akkor az európai pénzintézetek összesen 148 milliárd eurós tőkebevonásra kényszerülhetnek, hogy teljesítsék a tőkemegfelelési mutatókat. Az IMF 200 milliárd eurót valószínűsít, míg az EU – legalábbis egyelőre – mindkét összeget túlzottnak tartja. Nehéz viszont megmondani, mennyire mérték föl az eurózóna döntéshozói az államadósság-válság kockázatát. A júliusi banki stresszteszten például csont nélkül átment a Dexia, és – a felmérés kritikusai szerint az eurózóna-periféria kötvényeinek nem piaci elszámolása miatt – csupán nyolc pénzintézet bukott meg, melyek tőkebevonási igényét alig 2,5 milliárd euróra tették.

Veszélyes áttételes hatásai is vannak, ha államkötvény-portfóliójuk leértékelődése miatt veszélybe kerülnek az európai bankok. Már most is mutatkoznak olyan jelek, hogy a pénzintézetek a bankközi piacon vonakodnak kölcsönt adni egymásnak, szabad pénzüket az Európai Központi Banknál parkoltatják, és onnan igyekeznek finanszírozási forrásokhoz is jutni, de visszavonultak a tengerentúlra az óvatosabb amerikai pénzpiaci alapok is. Ez hasonló kilátás ahhoz, amikor a Lehman Brothers amerikai brókerház 2008-as összeomlása után az általános bizalmatlanság krónikus hitelszűkéhez, az pedig a recesszió súlyosbodásához vezetett. Az eurózóna államai sem önthetik számolatlanul a pénzt a bankjaikba, mert amúgy is úsznak az adósságban. A Görögország és Olaszország után a harmadik leginkább eladósodott EU-tagország Belgium, ahol a Dexia megmentése a GDP 100 százaléka fölé nyomhatja a tartozások állományát. Ezzel az ország a befektetés- és hitelminősítőknél az alacsonyabb osztályba sorolást kockáztatja, és akár Franciaország is elveszítheti féltve őrzött tripla A kategóriáját – amivel a finanszírozás drágulása révén ördögi spirál indulhat be az eurózónában, illetve az EU-ban.

NAGY GÁBOR