„Többet értek el, mint amire számítani lehetett, de kevesebbet, mint amennyire szükség volna” – summázta az általánosan kialakult véleményt az EU állam- és kormányfőinek csúcsértekezletéről Sony Kapoor, a brüsszeli Re-Define agytröszt elemzője. Már ennyi is elég volt viszont, hogy sikeresnek minősítsék az uniónak az eurózóna adósságválságának kezdete óta tartott huszadik, ismét az éjszakába nyúló legfelső szintű egyeztetését, amely egyesek szerint fontos lépést tett a bank-, majd fiskális unió felé vezető úton. Mások ellenben úgy vélik, a lényeg újfent csak a tűzoltás – jelesül a spanyol és az olasz államkötvények piacának megnyugtatása – volt, a nagyszabású reformtervek megalkotása több időt igényel, kivitelezése pedig még mindig kétséges.

Nem tévednek sokat, akik a múlt héten Brüsszelben történteket az olasz–spanyol tengely – és a szocialista Francois Hollande elnökké választása óta melléjük állt Franciaország – győzelmeként, s Angela Merkel német kancellár taktikai visszavonulásaként (lásd Vesztes vagy nyertes című írásunkat) értékelik. A csatározásokban a hírek szerint Mario Monti olasz miniszterelnök játszotta a fő szerepet, aki spanyol kollégáját, Mariano Rajoyt maga mellett tudva világossá tette: nem támogatja a nagyrészt meglévő uniós pénzeket újrahasznosító, 120 milliárd eurós növekedési és foglalkoztatási csomag elfogadását, ha nem születik megoldás a két dél-európai tagország államkötvényhozamainak letörésére. A 15 órás, az éjszaka második felében már csak a 17 eurózóna-tagállam között folyó alkudozás végére Merkel belement, hogy a valutaövezet ideiglenes válságalapja (EFSF), illetve a július 9-én működésbe lépő Európai Stabilitási Mechanizmus (ESM) vásároljon az elsődleges és másodlagos piacon államkötvényeket, ha ezt a finanszírozási nehézségekkel küzdő ország kéri. Németország már azt sem ellenzi, hogy az ESM közvetlenül részt vegyen a bajba került bankok feltőkésítésében. Ezzel végre sikerül megtörni a bankok megroggyanása és az államadósság közti „ördögi kört”, azaz a pénzintézetek kisegítéséhez már nem kell közbeiktatni hitelfelvevőként a kormányokat, növelve a válságot gerjesztő államadósságot.

Mindennek azonban ára van. A németek ragaszkodtak ahhoz, hogy a kötvényvásárlásra és a közvetlen segítségnyújtásra csak az után keríthessenek sort, ha a frankfurti székhelyű Európai Központi Bankot (EKB) bankfelügyeleti joggal is felruházták. Ezzel az EKB – amely a várakozások szerint 0,25 százalékponttal csökkentheti az 1 százalékos irányadó kamatot – az USA jegybankjának szerepét betöltő Fedéhez hasonló jogosítványokat kapna, amihez a szabályozási kereteket az év végéig alakítanák ki és fogadtatnák el az eurózóna tagjai. Brüsszelben arról is megállapodtak, hogy az ESM által a spanyol bankok feltőkésítésére nyújtandó 62 milliárd eurós mentőhitel törlesztése mégsem élvez elsőbbséget az államkötvényekkel szemben, ami utóbbiak tulajdonosait hivatott megnyugtatni.

A pénzpiacok lelkesedése és ezzel az euró erősödése, illetve a spanyol és az olasz államkötvények hozamcsökkenése azonban ismét átmenetinek bizonyult, ahogy sorban kiderültek a megállapodás gyönge pontjai. A finn kormány hétfőn bejelentette, nem támogatja, hogy az ESM a másodlagos piacon vegyen államkötvényeket, míg a hollandok minden esetet külön megvizsgálnának. Akadnak, akik az egész manőver értelmét kétségbe vonják, mondván, az EKB az utóbbi két évben 210 milliárd euróért vásárolt görög, ír, portugál, spanyol és olasz államkötvényt, mégsem tudta tartósan letörni a hozamelvárásokat. Vita robbant ki arról is, hogy az ESM közvetlen szerepvállalásához a bankfeltőkésítésben módosítani kell-e a stabilitási mechanizmusról szóló szerződést, ami kinyitná a tagállamok közti politikai alkudozások Pandora-szelencéjét.

Az sem egyértelmű, hogy könnyen megállapodás születik az egységes bankfelügyeletről, hiszen nem tudni, ez a nemzeti szervezetek integrációjával vagy hatáskörük felülírásával történik-e, s az uniós szabályozás a teljes szektort érinti, vagy csak a meghatározó pénzintézeteket. Az egyeztetések során a 17 eurózóna-tagállam bármelyikének vétójoga van, és ha a többiek kibúvókat akarnak találni, Németország megakaszthatja az egész folyamatot. S akkor még szó sincs a bankunió másik két fő alkotóeleméről, a közös betétgaranciáról, valamint a páneurópai kötvényekről, amikről Berlinben továbbra sem akarnak hallani. Ezek pedig a csúcsértekezleten az elemzők szerint méltatlanul háttérbe szorított, az Európai Tanács, az Európai Bizottság (EB), az eurócsoport és az EKB vezetői által közösen jegyzett, Egy valódi gazdasági és pénzügyi unió felé címet viselő programban éppúgy szerepelnek, mint a szorosabb integráció más elemei. Mint a demokratikus legitimációval megtámogatott gazdaságpolitikai és költségvetési integráció, a tranzakciós adó vagy a vállalati nyereségadók összehangolása.

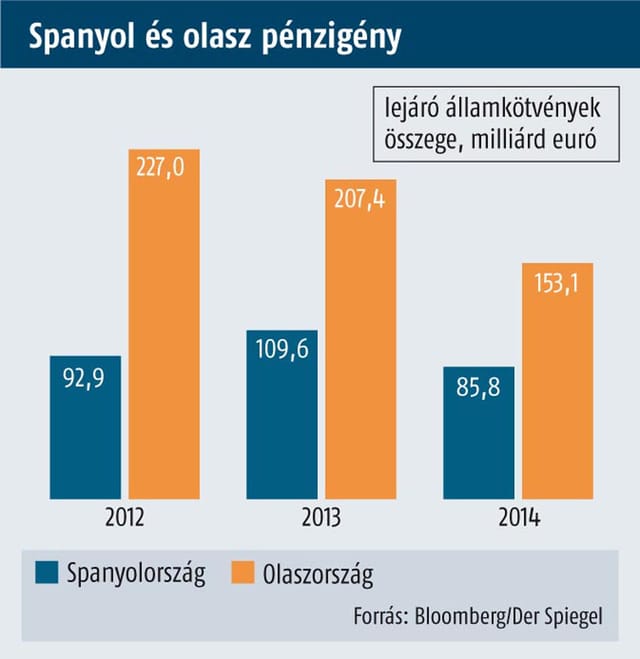

Brüsszelben az is világossá vált, hogy Olaszországra – amelynek adósságállománya a GDP 120 százaléka, a valutaunióban Görögországé után a legnagyobb – és Spanyolországra mint az eurózóna harmadik legnagyobb gazdaságára nem ugyanazok a játékszabályok érvényesek, mint az eddig kisegített kisebbekre. Ők úgy juthatnak segítséghez, hogy elég betartaniuk az EB-vel egyeztetett költségvetési célokat, nem szabnak számukra megszorításokat igénylő szigorú feltételeket, és azt a szégyent is megússzák, hogy az EB, az EKB és az IMF trojkájának felügyelete alá kerüljenek.

FOLK GYÖRGY / BRÜSSZEL