Egyre óvatosabbak a magyarok, ha lakáshitelt kell felvenni

Kerülik a kockázatot a lakáshitelt felvevők.

Kerülik a kockázatot a lakáshitelt felvevők.

A lakástakarékot sokan a 30%-os állami támogatás miatt választják. Azoknak is érdemes ilyen módon félretenni, akik már lakáshitellel rendelkeznek, vagy éppen hitelfelvételen gondolkoznak.

A mostaninál nyolcszor több lakáshitellel serkentené a gazdasági növekedést a jegybank, remélve, hogy nem lesz újabb adósságválság.

Hétfőn járt le a meghosszabbított kilakoltatási moratórium, és keddtől ismét családok ezrei kerülhetnek utcára, ráadásul nemcsak a bedőlt hitelesek.

Mostantól már 15 éves kamatperiódusú forintlakáshiteleket is kínálhatnak a bankok.

Egyre több fejlesztés jut el befejezéshez közeli stádiumba, és az ilyen készültségi fokú ingatlanok drágábbak, mint a tervezőasztalon lévők.

A hitelfelvétel erősítésével pörgetné fel még jobban az ingatlanpiacot a Magyar Nemzeti Bank, a szakma pedig az automata értékbecsléshez fűz nagy reményeket. Igaz, mindkét módszernek vannak ellenzői – derült ki a Portfolio konferenciáján, ahol arról is szó esett, meddig tarthat ki az erős piac.

A KSH adatai alapján úgy tűnik, sokan ragadtak a mostaninál rosszabb feltételekkel törleszthető lakáshitelekben.

Élénk az érdeklődés a lakáshitelek iránt, de érdemes alaposan megfontolni a döntést.

Április 15-ig kell összegyűjtenie a munkáltatónak a teljes dokumentációt, ha tavaly lakáshitel-támogatást adott a munkatársainak.

Döcögősen haladnak a fizetéskönnyítési tárgyalások, nehéz bekerülni az eszközkezelős programra.

Januárban már 10-ből 4 ember a fix hitelek közül a fogyasztóbarát lakáshitelt választotta. De mit jelent a „fogyasztóbarátság” a gyakorlatban, a friss banki hitelkínálatban?

Nagy lendülettel nyitotta az évet a lakáshitelpiac: januárban 56,5 milliárd forintra rúgott az új lakáshitelek összege, ami 35 százalékos növekedést jelent éves szinten, és ötéves rekordnak felel meg.

Olyan alacsonyak a lakáshitel-kamatok, hogy most még annak is érdemes megfontolnia a kölcsönigénylést, aki megtakarításaiból is elő tudná teremteni az új vagy használt ingatlan vételéhez, felújításához vagy bővítéséhez szükséges pénzt.

Egyre nagyobb teret kapnak az 5-10-15 évre fixált kamatú hitelek a fogyasztók körében, de a különböző konstrukciók között a futamidő végén akár 5 millió forint is lehet az eltérés.

Pedig a hitelkiváltással pénzt, az előminősítéssel idegeskedést lehet megspórolni.

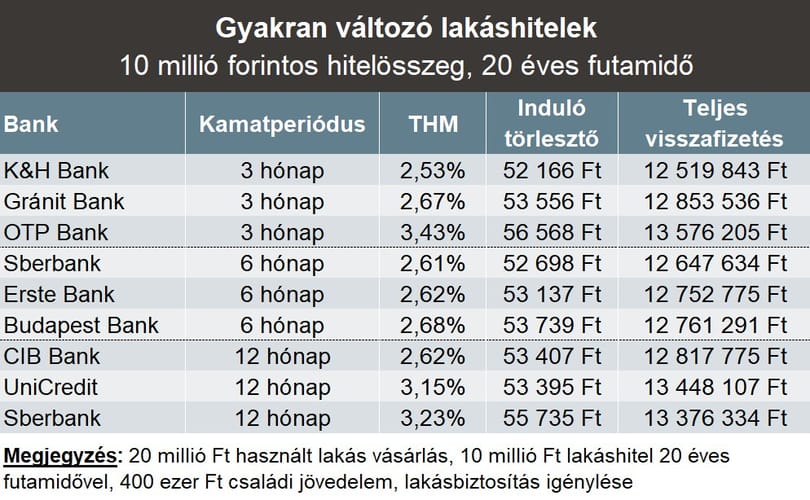

Több mint 650 milliárd forint új lakáshitel került 2017-ben a piacra, ami 39 százalékos növekedést és többéves csúcsot jelent. A hitelfelvevők 46 százaléka azonban az elemzők szerint komoly kockázatot vállalt: a törlesztőrészleteket maximum egy évre rögzítették.

Mit vár el a bank, mekkora önerővel kell rendelkezni és mennyi hitelt kaphat valaki átlagos ügyfélként? A Bankmonitor összesítette, mire számíthat, aki lakáshitelt venne föl 2018-ban.

A döntés előtt érdemes áttekinteni a jelenlegi helyzetet és mérlegelni a várható változások következményeit. Aki időben lép, százezreket nyerhet..

Hitelfelvételkor az egyik legfontosabb kérdés, hogy milyen kamatperiódusú kölcsönt választ az igénylő. Leegyszerűsítve, a kérdés az, hogy mi a fontosabb: a kockázat vagy a biztonság. Mindkettőnek ára van.