Ugyan az ingatlanárak az egekben vannak, de a mélyponton lévő lakáshitelkamatok mellett még az átlagember számára sem lehetetlen az ingatlanvásárlás. Ráadásul a bankok kínálata is igen szélesnek mondható, így sokféle élethelyzethez akadhat a hitelfelvevő számára kedvező megoldás. Azt azonban általánosságban el lehet mondani, hogy azok a hitelek a legolcsóbbak, ahol a törlesztő éven belül is változhat, míg a valamivel drágább opciót a fixált hitelek jelentik, ahol a törlesztő több évre (akár a futamidő végéig) kiszámítható marad.

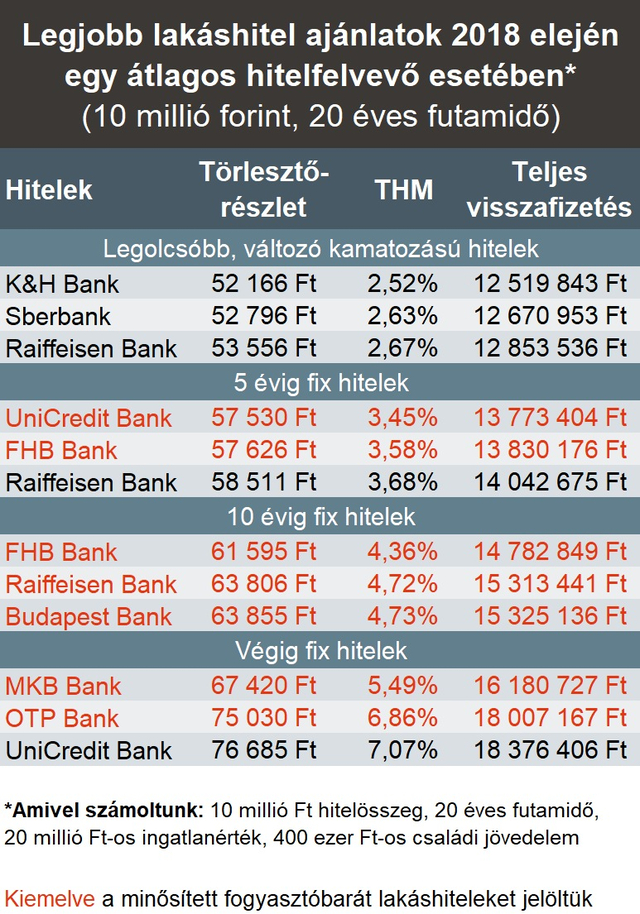

Aktuálisan egy 10 millió forintos összeget 20 évre 2,52-2,67 százalékos THM-mel már fel lehet venni, ami havi 52-54 ezer forinttal terheli a családi büdzsét. Ugyanakkor az 5-10 éves fixált hitelek is elérhetőek 3,45-4,36 százalékos THM mellett, míg az abszolút biztonságot jelentő végig fix hitelekhez is hozzá lehet jutni 5,49 százalékos THM-től.

Bankmonitor

A táblázatból kitűnik, hogy a rögzített hitelek között néhány esettől eltekintve a 2017 nyarán debütált minősített fogyasztóbarát lakáshitelek a legkedvezőbbek közé tartoznak. Ezekről annyit érdemes tudni, hogy a jegybank által támasztott feltételeknek kell megfelelniük, és számos kedvező tulajdonságuk is van. Például ilyen az ingyenes betörlesztési lehetőség a lakástakarékból, vagy a korlátozott költségek és a 3,5 százalékban limitált kamatfelár.

A következő kalkulátorral könnyen kiderítheti, hogy melyek a legkedvezőbb lakáshitelek!

Ezt várja el a bank a hitelért cserébe

Mielőtt bárki belevágna a lakáshitelbe, érdemes feltérképeznie, hogy általánosságban mire számíthat a hitel kapcsán. Azt már az elején érdemes tudni, hogy a lakáshitel alapvetően időigényes, sok ügyintézést, valamint dokumentációt igénylő procedúra. A tapasztalatok alapján a legjobb esetben is a hitelkérelem beadását követő 4-6 héten belül jut el az ügyfél a folyósításig. Ez a folyamat adott esetben egy hitelszakértővel könnyíthető meg lényegesen, aki már tudja, milyen elvárásokat támasztanak az egyes bankok, így a dokumentációt is előkészíti.

Ami a konkrétumokat illet, két alapvető tényező befolyásolja a hitelfelvevő mozgásterét, mégpedig a megvásárolni kívánt ingatlan értéke, és természetesen a jövedelemi háttere. Ezt a hitelbírálat során vizsgálja meg részletekbe menően a bank, így az értékbecslés során felméri az ingatlan paramétereit, valamint megnézi, hogy milyen igazolható jövedelmekkel rendelkezik az ügyfél. Persze ilyen tekintetben minden hiteligény egyedi, mégis vannak olyan általános szabályok, amelyeket figyelembe vesz a pénzintézet:

- A hitel maximális összege nem lehet több, mint az ingatlan piaci értékének 80 százaléka, viszont az általános gyakorlat alapján a bankok a fedezetül felajánlott ingatlan legfeljebb 60-70 százalékáig mennek el. A fennmaradó összeget pedig önerőként kell előteremteni a lakásvásárláshoz.

- Emellett azt is figyelembe kell venni, hogy az összes havi törlesztés nem haladhatja meg a jövedelem 50 százalékát, viszont a bankok itt is óvatosabbak és csak 30-40 százalékot engedélyeznek.

Ha tehát 20 milliót ér a kiszemelt ingatlan, a legjobb esetben is 12-16 millió forintot lehet kapni a banktól, ráadásul egy 200 ezer forintos jövedelmet alapul véve, 60-80 ezer forint fordítható havonta hiteltörlesztésre.

Állami ingyenpénz is járhat a hitel mellé

A hitel utáni tájékozódáskor azért is érdemes szétnézni, hogy van-e olyan elérhető támogatás, ami extraként kihasználható az önerő és a lakáshitel mellett.

A családok számára a legjelentősebb állami támogatási forma minden bizonnyal a csok, ami a lakáscéltól és vállalt, illetve meglévő gyermekek számától függően 600 ezertől 10 millió forintig terjedő vissza nem térítendő állami támogatást jelent. Külön érdemes kiemelni az éppen kétéves csok 10+10 konstrukciót, ahol a 3 vagy többgyermekesek új lakás vásárlása esetén a 10 millió forintos támogatáson felül, 10 milliós végig 3 százalékos kamatozású fix hitelt is kaphatnak. A csok vonatkozásában lényeges információ, hogy a lakáshitelnél vállalt gyermek esetében önerőként nem veszik figyelembe a bankok a csokot.

Az önerő összegyűjtésére és a későbbi lakáshitelbe való betörlesztésre a legkézenfekvőbb konstrukció pedig a lakástakarék. A befizetésekre 30 százalékos állami támogatás jár, aminek egy szerződés esetén a felső határa évente 72 ezer Ft. 20 ezer forintos befizetés mellett egy szerződéssel a 4-10 éves futamidő alatt 1,2-3,1 millió gyűlhet össze.