A meghatározó bankoknak és a takarékszövetkezeteknek is megvan a saját minősített hitelük, és gyakorlatilag mindegyik összehasonlítás azt hozza ki, hogy kategóriájuk legjobb hiteleiről van szó. A termékek összevetését rendszeresen elvégző Bankmonitor most frissítette összehasonlító táblázatát a lakáshitel-kalkulátora aktuális adataival.

Érdekes fejlemény, de a legutóbbi (decemberi) fogyasztóbarát lakáshitel ábra alapján a legjobb kamatok a háromévesnél csökkentek, az 5 évesnél stagnáltak, a 10 évesnél és végig fix hitelnél pedig emelkedtek. Nem volt óriási változás, de azért folyamatosan van a kondíciókban elmozdulás. Ezek alapvetően azért vannak, mert a bankok az állampapírok hozamához képest állapítják meg az induló kamatot, az állampapíroknál pedig az utóbbi hónapokban a hozam emelkedett. Másként fogalmazva, ne kapjunk a fejünkhöz emiatt, mert nem az fordult elő a számok alapján, hogy a bankok az állampapírpiaci hozamra rakódó kamatfelárat emelték meg. Legalább is a legjobb fogyasztóbarát hiteleknél nem ez volt a helyzet, sőt, inkább csökkentették a kamatfelárat. Mindez a jegybank által is előre jelzett növekvő verseny miatt következhetett be.

Bankmonitor

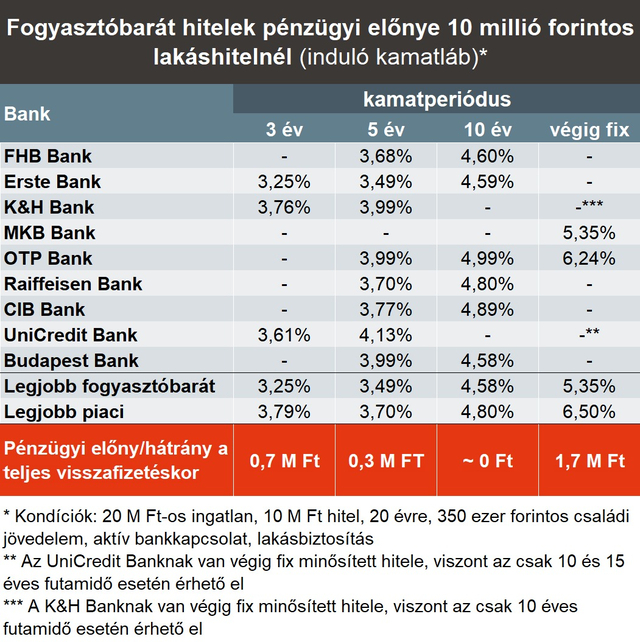

A táblázat alapján mindenki össze tudja vetni a különböző hiteleket, részletesebben a legjobb induló kamatot adó hitelek látszódnak a táblázatban. A következő feltételekkel érhetők el a 4 kategóriában a legjobb fogyasztóbarát hitelek

- 3 évig fix kamat: 3,25%, induló törlesztő: 56 720 Ft, teljes visszafizetés: 13 612 698 Ft

- 5 évig fix kamat: 3,49%, induló törlesztő: 57 945 Ft, teljes visszafizetés: 13 906 704 Ft

- 10 évig fix kamat: 4,58%, induló törlesztő: 63 739 Ft, teljes visszafizetés: 15 297 304 Ft

- végig fix kamat: 5,35%, induló törlesztő: 68 150 Ft, teljes visszafizetés: 16 356 111 Ft

Jól láthatóan megkérik a bankok annak az árát, hogy az egyre hosszabban rögzített kamatú hiteleknél át kell vállalniuk az ügyfél válláról a kamatkockázatot. Ámbár ennek mértéke nem olyan óriási, mint korábban. Mindenkinek magának kell eldöntenie, hogy a saját élethelyzetéhez képest, melyik hitel lehet a legjobb választás.

Ugyanakkor jól járhat az ügyfél, ha nem gyorsan változó kamatú hitelt választja, mert a közelgő kamatemelkedés ezeket a hiteleket fogja a leggyorsabban megdrágítani. Az már egy másik kérdés, hogy rögzített kamatú hitelek közül melyik lehet a befutó. Mindez attól függ, hogy mennyire fontos a biztonság és a törlesztőrészlet kiszámíthatósága.

Jelenlegi állás szerint nem kérdéses, hogy a legjobb piaci lakáshitel és a fogyasztóbarát hitel közül, melyik verzió kerül ki győztesen a teljes visszafizetést nézve. A legnagyobb előnyt akkor lehet elérni, ha a futamidő végéig rögzített a kamatot választja a hitelfelvevő. A végig fix kamatot kínáló hiteleket nézve az előny egy 10 milliós lakáshitelnél 1,7 milliós is lehet.

Számoljon utána, hogy milyen feltételekkel tudna lakáshitelt felvenni!