Nem rózsás a helyzet a fiatalok öngondoskodási hajlandóságának terén: jelenleg a 30 év alattiak alig 3%-a rendelkezik önkéntes nyugdíjpénztári tagsággal.

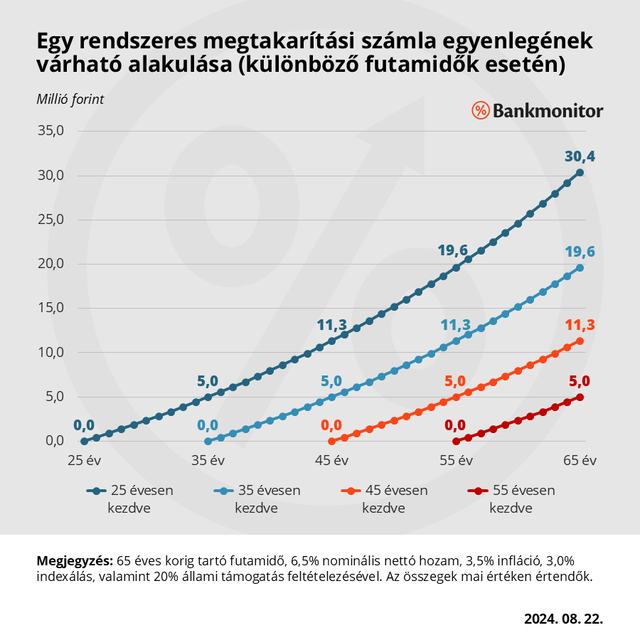

Havi 30 ezer forintból 30 milliós tőke épülhet fel

Akik rendszeresen szoktak olvasni pénzügyi témákról, lépten-nyomon találkozhatnak a kamatos kamat fogalmával. A kamatos kamatozás révén a befektetett pénzösszeg az idő előrehaladtával egyre gyorsabban növekszik, feltéve, hogy a befektető nem éli fel a megtermelt hozamokat.

A Bankmonitor szakértői ezt egy példán keresztül bemutatják, melyben 4 különböző életkorú megtakarító egyszerre kezd el pénzt félretenni egy számlán. Havonta 30 ezer forintot tudnak nélkülözni, az elért reálhozamuk minden évben 3%, ezenkívül a befizetéseiket évente enyhén emelgetik, azonban így sem teljesen követik le az inflációt: minden évben 0,5%-kal csökken az új befizetéseik reálértéke.

Ilyen körülmények között a 25 éves korban induló befektető az alábbi egyenlegeket láthatja majd a számláján:

- 10 év elteltével: 5,0 millió Ft,

- 20 év elteltével: 11,3 millió Ft,

- 30 év elteltével: 19,6 millió Ft,

- 40 év elteltével: 30,4 millió Ft.

Tehát a 65. születésnapján – a mai nyugdíjkorhatár betöltésekor – mai értéken valamivel 30 millió forint feletti megtakarítással rendelkezhet.

A többiek természetesen ugyanezt a pályát járják be, azzal a különbséggel, hogy nekik már nincs ilyen sok idejük a nyugdíjkorhatárig. Emiatt a 35 éves korban induló megtakarító 19,6 millió forinttal mehet majd nyugdíjba, a 45 évesen induló már csak 11,3 millió forinttal, végül az 55 éves korban induló alig 5 millió forinttal.

Bankmonitor

Elöregszik a tagság, kongatja a vészharangot az MNB

A fentiekből egyértelműen következik, hogy a hosszú távú megtakarításokat leginkább fiatalon érdemes elkezdeni. Hiszen így a félretett tőke akár több évtizeden keresztül termelheti a hozamokat, miközben persze az új befizetések és a kapott állami támogatások is növelik a számla egyenlegét.

Mégis az látható a statisztikákban, hogy pont a fiatalokat a legnehezebb rávenni arra, hogy rálépjenek a nyugdíj-előtakarékosság útjára. A Magyar Nemzeti Bank 2024-es kockázati jelentésének megállapításai szerint a fiatalok a legkevésbé aktív öngondoskodók a lakosság egyes korcsoportjai közül.

Az MNB 2022-es adatai alapján az egyes korcsoportok körében nagyon változóan alakult az önkéntes nyugdíjpénztári tagok aránya:

- 16-30 évesek közül: 3,3%

- 31-45 évesek közül: 17,9%

- 46-60 évesek közül: 25,2%

- 61 év felettiek közül: 6,4%

Érdekesség, hogy 2002-ben még háromszor nagyobb, 9,9% volt az önkéntes nyugdíjpénztári tagok aránya a legfiatalabbak körében, míg a 61 év felettiek közül csak 1%-nak volt tagsága. Az utóbbi 20 évben tehát egyértelmű elöregedés ment végbe: a fiatal megtakarítók száma egyre fogyatkozik, az idősebbeké pedig gyorsan gyarapodik.

Pénzügyi harapófogóban a fiatalok!

Habár a hideg racionalitásból az következik, hogy a fiataloknak mindenképpen érdemes lenne korán elkezdeniük a hosszú távú megtakarítást, közben a való életben teljesen érthető, hogy miért sorolják hátrébb ezt a célt a prioritási listájukon. A legtöbbjüknek feltehetően a napi megélhetés finanszírozása emészti fel a jövedelmüket, ha pedig megtakarítható jövedelmük is keletkezik, azt többnyire az életkezdéssel együtt járó pénzügyi célokra teszik félre.

A vonatkozó felmérésekből a fiatalok legnépszerűbb megtakarítási céljaiként az utazások, a tanulmányok, a saját autó, illetve az első saját ingatlan szoktak kirajzolódni. A dilemma meglehetősen nehéz: aki a korábbi céljait részesíti előnyben, ő hátrányba kerülhet a hosszú távú befektetések terén; aki pedig első helyre teszi a pénzügyi vagyonépítést, ő számos rövidebb távú vágyának kielégítéséről kénytelen lemondani.

Ezt a kettős szorítást segíthet feloldani, ha egy fiatal csak a minimálisan elvárt összegekkel – pénztárak esetében akár havi 6-8 ezer forinttal – elindítja a saját megtakarítását. Ezzel egyrészt kialakítja a rendszeres takarékoskodás szokását, másrészt zsebre teheti a befizetések után járó 20%-os állami támogatást. Nem utolsósorban pedig olyan megtakarítási és befektetési ismeretekre tehet szert fiatal éveiben, melyeknek nagy hasznát veszi majd egész élete során.