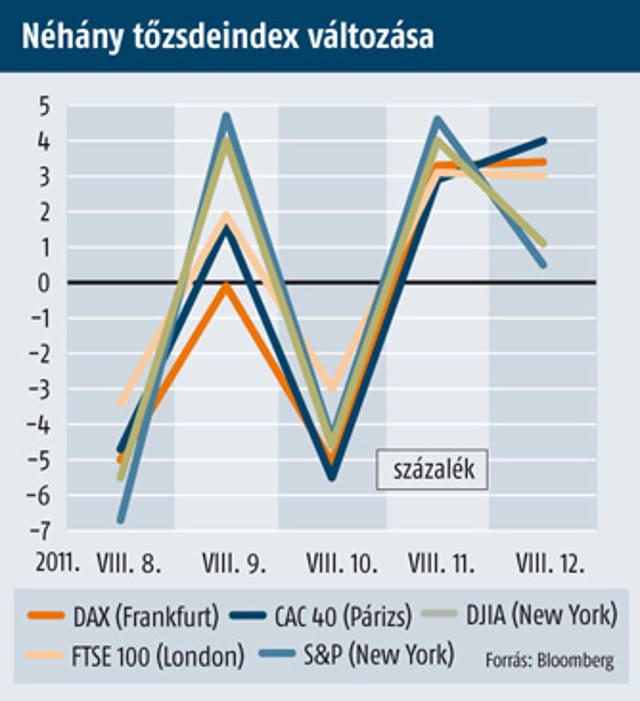

Zavarodott nyájként tolongtak a világ nagy tőzsdéin a befektetők, és mindkét irányban alaposan kilendítették az indexeket. A piaci pánikot az indította be, hogy az amerikai Standard & Poor's befektetés- és hitelminősítő megfosztotta az USA-t a legjobb osztályzattól, majd a figyelem újra Európára terelődött, ahol megingott a bizalom a spanyol és az olasz államkötvények iránt is. A hullámvasutazást segítette, hogy Barack Obama amerikai elnök, valamint az eurózóna állam- és kormányfőinek zöme is szabadságra ment, így nehézkessé vált a piacok bizalmának megnyeréséhez kulcsfontosságú politikai konzultáció.

Bróker Frankfurtban

AP

Nem mintha az eurózóna válságkezelését segítenék a politikusok, akik időnként összevissza beszélnek. Az olasz hegyekben férjével túrázó Angela Merkel német kancellár például a hírek szerint rossz néven vette, hogy José Manuel Barroso, az Európai Bizottság portugál elnöke arról beszélt, a kormányoknak minél gyorsabban bővíteniük kellene az eurózóna ideiglenes válságalapjának (EFSF) eszközeit. Az EU júliusi csúcsértekezletén az alap 440 milliárd eurósra emeléséről, illetve hatáskörének bővítéséről született megállapodáson ugyanis alig száradt meg a tinta, és az egyezséget még ratifikálnia kell az eurózóna tagállamainak, amivel jó, ha ősszel végeznek. Az odahaza a német tehervállalást máris sokalló választópolgárokkal szembenéző Merkelnek más sem hiányzott, mint hogy Barroso további garanciavállalást sürgessen.

Merkel és a jövőre elnökválasztás elé néző Nicolas Sarkozy francia államfő újabb egyeztetésen próbál megoldást találni az eurózóna adósságválságára, de nem lesz egyszerű dolguk, a probléma egyre bonyolultabb. A londoni Financial Times gazdasági napilapban hétfőn közölt véleményében a határozott fellépés hiányában a közös valuta végével riogató magyar származású amerikai milliárdos, Soros György egyebek között páneurópai kötvények bevezetését szorgalmazza. Ami viszont továbbra is elfogadhatatlan Berlin és Párizs számára, mert ezzel kőbe vésnék felelősségüket az eurózóna fegyelmezetlen tagállamainak adósságaiért, és szétterítenék a visszafizetés kockázatát. Mások viszont úgy vélik, a válságból csak egy irányba, a politikai unió és a költségvetési politikák összehangolása felé vezet az út. Az euró szerintük ennek hiányában csak mesterséges tákolmány marad, mert a dollár, illetve a font is az után vált valódi világvalutává, hogy mögötte az USA, illetve Nagy-Britannia politikai egységgé formálódott.

Nincs egyetértés az Európai Központi Bankon (EKB) belül sem. A kormányzótanács 23 tagja közül 4 – köztük Jens Weidmann, a Német Szövetségi Bank, a Bundesbank elnöke, valamint Jürgen Stark, az EKB vezető közgazdásza – nem értett egyet azzal, hogy az intézmény spanyol és olasz államkötvényeket is vásárolt, miután mindkettő hozama veszélyes szintre, 6 százalék fölé emelkedett. Szerintük ez nem az EKB feladata, és a bank ezzel síkos terepre merészkedett. A maastrichti szerződésnek az egyes tagállamok megmentésére vonatkozó tilalmát már megszegte ugyan az EKB, amikor a bóvli kategóriába száműzött görög, valamint a portugál és az ír papírokból vásárolt, de Spanyolország, és főleg Olaszország más, veszélyesebb nagyságrend. A bank eddig 75 milliárd eurónyi kétes görög, ír és portugál államkötvényért nyújtott finanszírozási forrást, és ezzel a három ország teljes adósságállományának már az ötöde pihen nála. Elképzelhetetlen, hogy a 640 milliárd eurós spanyol és az 1600 milliárdos olasz adóssághegyből hasonló arányú részt gyűjtsön be, de erre a válságalapnak sem lenne elég pénze, így a múlt heti lépés legfeljebb rövid hatású lehet.

Az eurózóna adósságproblémájának megoldása egyebek mellett éppen azért bonyolult, mert a költségvetési politikákat – a válságba sodródott tagállamokban szigorú korlátokkal – mindenki maga határozza meg, az EKB mozgástere pedig szűkre szabott. A szintén nyakig a tartozásokba merülő USA-ban a washingtoni kormány önálló központi fiskális hatalommal bír, a jegybank szerepét betöltő Fed pedig annyi kötvényt vesz, amennyit akar, és akár harmadszor is beindíthatja a bankóprést. A válság kirobbanásakor az amerikai bankrendszerben felhalmozódott – és részben globálisan szétterített – mérgező anyag a jelzáloghitelek, illetve a fedezetükkel kibocsátott értékpapírok masszája volt, most pedig a befektetőket riasztó veszedelmet az európai pénzintézetekben rejlő államkötvények jelentik.

A legutóbbi európai stresszteszt elemzők szerint nem adott valós képet a bankok kitettségéről a bóvlivá vált állampapírokban. A bázeli székhelyű Nemzetközi Fizetések Bankjának (BIS) adatai szerint a német bankok 190 milliárd eurót hiteleztek Spanyolországnak, a franciák pedig 410 milliárdot Olaszországnak. Nem csoda, hogy a múlt héten a tőzsdéken leginkább a bankok részvényeitől igyekeztek megszabadulni, a francia Société Générale papírja például egy ponton az értékének az ötödét elveszítette.

A helyzet súlyos dilemma elé állítja a kormányokat. Ha az államkötvények értékének egy részét görög mintára – ami Brüsszel szándékai alapján egyszeri eset volt, de közgazdászok szerint kényszerűen megismétlődhet – le kell írni, akkor az EU-tagállamokban újra mentőövre szorulhatnak bankok, amire az amúgy is nyomás alatt lévő költségvetésekben aligha van forrás. Akadályok tornyosulhatnak az adósság „kinövése” elé is, hiszen a gazdasági növekedés az eurózónában megtorpanni látszik, ami nem csoda: az államoknak nem maradt pénzük élénkítésre, a válság által megrémített lakosság pedig vonakodik fogyasztani. Ráadásul őt újabb sokk érheti, ha a sarokba szorított EU-tagországok a közgazdászok szerint lassan egyedülinek látszó kiúton, az infláció felpörgetésével látnak neki az adóssághegy felmorzsolásának.

A biztonságot kereső befektetők az egekbe tornászták az arany és a svájci frank árfolyamát, amit az érintettek megelégeltek. Az amerikai határidős és opciós tőzsdéket működtető CME Group korlátozta az aranyra köthető határidős ügyleteket, Svájc pedig állítólag az euróval szemben célárfolyamot készül meghatározni a frankra (a svájci vállalatokra gyakorolt hatásról lásd Ellenhatások tekintetében című cikkünket). Az újabb európai felfordulás nyertese az USA, amely túlélte a leminősítést követő néhány nap viharát. A biztonságra vágyó pénz ugyanis az ennek ellenére megbízhatónak tartott amerikai államkötvényekbe áramlik, így a helyzet paradoxonaként az USA alacsonyabb hozammal tud eladni a papírokból, mint a válság 2008-as tombolásakor, vagy másfél évtizede, amikor a költségvetése nem hatalmas mínuszt, hanem többletet mutatott. A magyarázat egyszerű: az amerikai államkötvényekénél még mindig nincs likvidebb és biztosabb adósságpiac, a dollárnak a megtépázott euró nem igazi riválisa tartalék valutaként, a sokat emlegetett kínai jüan pedig nem konvertibilis.

NAGY GÁBOR