A végtelen lehetőségek iparága

Az űripar végtelen lehetőségeket nyit meg a vállalkozások előtt. Támogatási források is rendszeresen elérhetők a szektorban érdekelt piaci szereplők számára.

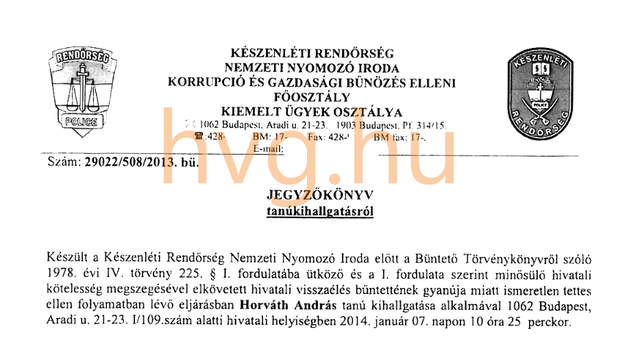

Konkrét cégeket, NAV-vezetőket és félreállított adóhatósági dolgozókat nevezett meg az áfacsalási botrány kirobbantója a Nemzeti Nyomozó Iroda munkatársainak – erre következtethetünk abból a jegyzőkönyvből, amely Horváth András januári tanúkihallgatásáról készült. Az anonimizált dokumentumot közzétesszük.

Többször is azzal próbált kihátrálni a kérdések elől Orbán Viktor a bő fél éve indult áfabotránnyal kapcsolatban, hogy nincsenek konkrétumok, nem tudnak dokumentumokról. Utalt arra is a miniszterelnök, hogy az államigazgatás nem tudja, „ki követett el, mit és mikor”. Ezzel igyekezett magyarázni azt, hogy a kabinet miért kezeli látványos távolságtartással a botrányt, amelyben ráadásul házkutatással fűszerezve két nyomozás is indult annak kirobbantója, Horváth András ellen, és csak egy az ő feljelentése alapján.

Ennek a kormányzati interpretációnak azonban az ellenkezője tűnik ki abból (a hvg.hu birtokába került, anonimizált) a jegyzőkönyvből, amely Horváth András tanúkihallgatásáról készült idén január elején a Nemzeti Nyomozó Iroda kiemelt ügyekkel foglalkozó osztályán. A jegyzőkönyvet teljes terjedelemben a cikkbe ágyazva közreadjuk. (A jegyzőkönyv a konkrét személyek és cégek neve helyett fiktív monogrammokat és egy-egy betűvel jelölt cégeket tartalmaz, elkerülendő a titok- és jó hírnév esetleges megsértését, de így is érzékelteti, mennyire kiterjedt konkrétumokkal szolgált Horváth András a rendőrségnek.) A jegyzőkönyvből arra lehet következtetni, hogy az áfabotrány kirobbantója tucatnál is több olyan céget nevezett meg rendőrségi meghallgatásán, amelyeket az áfacsaló, adóminimalizáló társaságok közé sorolt. Emellett neveket és dátumokat említve beszélt azokról az esetekről, amelyeknél a Nemzeti Adó- és Vámhivatalnál (NAV) történt hivatali visszaéléseket gyanít. Kiolvasható az is, hogy az áfacsalási botrány konkrétumairól vannak még dokumentumok abban a feljelentésben, amit Horváth András november elején nyújtott be az ügyészségre, és az úgynevezett zöld dossziéban is. A zöld dossziét – az ebben szereplő információk egy részét a tanúkihallgatásán is felvillantotta Horváth – a rendőrök tavaly december 19-én foglalták le, amikor házkutatást tartottak a NAV volt munkatársának lakásán.

"Komplett adócsaló hálózatot" kellett elengedni?

A dokumentum alapján a kihallgatáson a rendőrök arról kérdezték Horváth Andrást, milyen konkrét információkkal tudja alátámasztani, hogy a NAV-nál hivatali visszaéléseket követtek el az ellenőrzések során.

A jegyzőkönyvben a NAV volt munkatársa több esetről is konkrét cégneveket említve beszél (az eltérő cégneveket különböző nagybetűk jelölik). Az egyik ügy lényege, hogy Horváth András állítása szerint az A Kft.-t vizsgáló revizort valakik az adóhivatalon belül telefonon arra utasították, „ne tegyen adómegállapítást”, magyarán engedje el a céget. Pedig a revizor előtt világos volt, hogy az A Kft. számlagyárként működött, „a beszállítói oldalán egy komplett adócsaló hálózatot tártak fel a kollégák, illetőleg én magam is” – mondta Horváth a kihallgatáson, és utalt arra is, hogy erről több bizonyítékot is csatolt a novemberi ügyészségi feljelentésébe.

Az eset ezek szerint 2011 őszén történt, a revizor a NAV Kiemelt Ügyek Igazgatóságán (KÜIG) dolgozott, a szóban forgó cég pedig egy gabonakereskedő társaság volt. Horváth a vallomásában elmondta, az adóellenőrnő „tisztában volt azzal, hogy komoly fiktív számlabefogadások voltak az A Kft. részéről” a vizsgált 2009–2010-es időszakban, és ha bármelyik KÜIG-es dolgozó megnézte a cég, valamint a beszállítói áfaadatait, abból „rögtön kiderülhetett, hogy milyen nagy adóminimalizáló hálózattal rendelkezett”.

Az, hogy egy cég „adóminimalizáló”, ebben az esetben azt jelenti, hogy figyelt arra, a beszerzései és az értékesítése szinte fedje egymást, ezt fiktív számlák segítségével oldotta meg, viszont arra is ügyelt, hogy egy minimális összegű adót azért fizessen. Egyes cégek azért csinálják ezt, hogy ne dobja ki őket automatikusan az adóhatóság számítógépes kiválasztási rendszere. Ezzel kerülik el azt az ellenőrzést, amit a NAV-nak el kell végeznie a visszaigényelt áfa kiutalása előtt, ha gyanút fog – és az ilyen ellenőrzés szinte magától értetődő, ha egy vállalkozás visszaigényel áfát, ráadásul ezt még nagy összegben is teszi. Az adóminimalizáló társaság mégis lebukhat, ehhez azonban az kell, hogy a NAV-nál külön megnézzék a cég adatait, mert a beszerzései és az értékesítései csaknem teljesen megegyeznek (ami utalhat arra, hogy manipulálják a számaikat).

| Több NAV-ost félreállítottak |

Horváth András a kihallgatásán több olyan kollégáját is megnevezte, akiket szerinte félreállítottak a NAV vezetői. Egyikük vele együtt tárta fel a gabonakereskedő hálózatokat. Egy idő után azonban a felettesük (akinek a neve szintén elhangzott a kihallgatáson a jegyzőkönyv alapján) Horváth szerint azt mondta, hogy nem foglalkozhatnak ezekkel az ügyekkel, és azt is közölte, „elfogyott a bizalma” velük szemben. Ezt követően csak adatrögzítési munkát kaptak, később azt sem. Két másik NAV-ost hasonló módon ügyintézővé fokoztak le, de olyan is volt, akit elbocsátottak – derül ki szavaiból. Horváth beszélt egy olyan volt kollégáról is, akitől 2012 őszén elvettek egy áfakiutalásos ügyet, mert a Külügyminisztériumba érkezett egy panasz a vizsgált cégtől. |

Tele van a zöld dosszié védett cégekkel

Horváth András a vallomásában beszélt a úgynevezett "védett adózói körről" is, azokról a nagy cégekről, amelyekig szerinte a NAV érdemi vizsgálatai soha nem érnek el. Ez a lényege annak a botránynak, amit a volt adóhatósági dolgozó tavaly kirobbantott. Akkor azt állította, hogy a legnagyobb adózók, köztük például az áruházláncok ezermilliárd forintos mértékben csalják el az áfát, és ebben segédkezik nekik a NAV.

A "védett adózók" a legnagyobb adóteljesítménnyel rendelkező cégek (a fő adónemeket összesítve ők fizetik be a legtöbb adót), ide tartoznak a legnagyobb áruházláncok és a nagy exportőrök is, függetlenül attól, hogy magyar vagy külföldi tulajdonban vannak – magyarázta Horváth. Vallomása szerint „ezeknél történnek adóellenőrzések, azonban kiutalás előtti ellenőrzések alig vannak”, és a zöld dosszié tele van ilyen cégekkel. A rendőröknek azt is elmondta, hogy ezt a NAV nyilvántartási rendszeréből tudja, a folyószámla- és ellenőrzési adatokból, amelyekhez jogosultsága volt hozzáférni.

Horváth András több olyan céget is említ a jegyzőkönyvben, amelyeknél szerinte az illetékes adóigazgatóság nem rendelt el ellenőrzést, pedig valószínűsíteni lehetett, hogy jelentős mértékben fiktív számlákat fogadtak be. Utalt arra, hogy tapasztalatai szerint nem rendeltek el áfakiutalás előtti ellenőrzéseket a kiemelt adózók nagy részénél sem, noha a beszállítóik adóminimalizáló vállalkozások. Egy ilyen nagy exportőr céggel kapcsolatban – olvasható ki a jegyzkőkönyből – a NAV dél-dunántúli regionális főigazgatósága például több adóminimalizáló céget is említ a dokumentumaiban, végül mégis arra jut, hogy „gyanús körülményt az ellenőrzés nem észlelt”.

Az űripar végtelen lehetőségeket nyit meg a vállalkozások előtt. Támogatási források is rendszeresen elérhetők a szektorban érdekelt piaci szereplők számára.

Az öröklés előkészítése, a vagyon átruházása bonyolult, tudatosságot igénylő folyamat – különösen akkor, ha működő cég is van a javak között.

Milyen jogi megfelelési követelményekre kell figyelnie a vállalkozásoknak, ha MI-alapú eszközöket használnak a munkaügyi területeken?

Rövid távra is érdemes az időszakosan szabad forrásokat hozamot termelő formában tartani.

A bejelentés hírére beszakadt az olaj ára.

Teherán kommunikációjából az olvasható ki, hogy szeretnék az ellenségeskedést ennyiben hagyni.

Bár a támadás meglepte a világot, voltak jól látható előjelei annak, hogy mire készül az Egyesült Államok.

Korábban Lázár János azzal vádolta meg őket, hogy túlterheléses támadást indítottak az EMMA rendszere ellen.

Lázár János tiszás hőbörgésről és hobbivasutas dünnyögésről írt a Facebookon.

Az elnökkel egyszer az irodájában, egyszer pedig Lengyelországban próbáltak végezni.

Karácsony Gergely ismét felhívta a figyelmet arra: önkormányzati rendezvényről van szó.