Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"b20fe7b7-564f-4139-8ef0-9bae29a20180","c_author":"MTI/hvg.hu","category":"elet","description":"Pennsylvaniában leszakadt villanyvezeték ölt meg egy férfit.","shortLead":"Pennsylvaniában leszakadt villanyvezeték ölt meg egy férfit.","id":"20250430_egyesult-allamok-usa-aramszunet-pennsylvania-pittsburgh-aram","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b20fe7b7-564f-4139-8ef0-9bae29a20180.jpg","index":0,"item":"7dd86a4d-7a39-4a19-b1ff-a9c9def5111e","keywords":null,"link":"/elet/20250430_egyesult-allamok-usa-aramszunet-pennsylvania-pittsburgh-aram","timestamp":"2025. április. 30. 10:13","title":"Hétszázezren maradtak áram nélkül az Egyesült Államokban a viharos időjárás miatt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"87019d62-194f-4ac3-8c04-c4c435c987f1","c_author":"Pavló Péter","category":"tudomany","description":"Magyarország nevét hallva senkinek nem az űrkutatás jut eszébe. Éppen ezért is érdemes számba venni, hogy az elmúlt évtizedek során hogyan jelent meg hazánk az űripar palettáján, mi hungarikum most odafönn, és mikkel erősödhet a magyar vonal a közeljövőben.","shortLead":"Magyarország nevét hallva senkinek nem az űrkutatás jut eszébe. Éppen ezért is érdemes számba venni, hogy az elmúlt...","id":"20250430_urkutatas-uripar-magyar-talalmanyok-feltalalok-urhajosok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/87019d62-194f-4ac3-8c04-c4c435c987f1.jpg","index":0,"item":"1673c498-56d1-444e-aa51-39b1f78a541f","keywords":null,"link":"/tudomany/20250430_urkutatas-uripar-magyar-talalmanyok-feltalalok-urhajosok","timestamp":"2025. április. 30. 10:03","title":"Pille, Puli, Pillanat: Mit adnak a magyarok az űrkutatásnak? Meg fog lepődni, mennyi mindent","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d58190b4-b686-4715-a1fc-4cd6313d44af","c_author":"hvg.hu/MTI","category":"gazdasag","description":"Az új szabályozás szerint az elkövetkezendő két évben a gyártók a gépjárművek és alkatrészek importjára kivetett 25 százalékos vám egy részét visszaigényelhetik majd. ","shortLead":"Az új szabályozás szerint az elkövetkezendő két évben a gyártók a gépjárművek és alkatrészek importjára kivetett 25...","id":"20250430_Trump-vamhaboru-autovam-usa-india-kin","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d58190b4-b686-4715-a1fc-4cd6313d44af.jpg","index":0,"item":"1baadef3-117f-4d5e-abbf-985bce821a9a","keywords":null,"link":"/gazdasag/20250430_Trump-vamhaboru-autovam-usa-india-kin","timestamp":"2025. április. 30. 06:06","title":"Trump enyhített az amerikai autóvámokon","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d382ea42-14b6-4b18-85e9-1f083c97fe0d","c_author":"HVG","category":"elet","description":"Kassandra Reinhardt egyike azoknak a jógaoktatóknak, akik a YouTube-on építettek stúdióbirodalmat, és emberek millióihoz hozták közel a jógát. A Yoga with Kassandra YouTube-csatornát ma már 2,8 millióan követik, de a kanadai Reinhardt most könyvben is eligazítja azokat, akiket a jóga mélyebb rétegei is érdekelnek. A filozófiája az, hogy minden jógapóz tanít valamit, és valahányszor a szőnyegre lépünk, bölcsességre tehetünk szert. ","shortLead":"Kassandra Reinhardt egyike azoknak a jógaoktatóknak, akik a YouTube-on építettek stúdióbirodalmat, és emberek...","id":"20250430_kassandra-reinhardt-joga-interju","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d382ea42-14b6-4b18-85e9-1f083c97fe0d.jpg","index":0,"item":"200c0ae3-d263-4acb-90c9-6328d936acba","keywords":null,"link":"/elet/20250430_kassandra-reinhardt-joga-interju","timestamp":"2025. április. 30. 11:59","title":"A jógaszőnyegen nincs ítélkezés vagy elvárás – interjú a YouTube egyik legnépszerűbb jógaoktatójával","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"bdae6d18-c49c-4a9f-924f-91422e9bca91","c_author":"HVG","category":"gazdasag","description":"Az amerikai gazdaság az év elején először zsugorodott 2022 óta, amit a vámok bevezetése előtti óriási mértékű importnövekedés, valamint a visszafogottabb lakossági költekezés okozott.","shortLead":"Az amerikai gazdaság az év elején először zsugorodott 2022 óta, amit a vámok bevezetése előtti óriási mértékű...","id":"20250430_Egyesult-Allamok-GDP-csokkenes-2025-elso-negyedev","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/bdae6d18-c49c-4a9f-924f-91422e9bca91.jpg","index":0,"item":"d31a6e5a-935b-4e8a-98e1-f92be23a4c68","keywords":null,"link":"/gazdasag/20250430_Egyesult-Allamok-GDP-csokkenes-2025-elso-negyedev","timestamp":"2025. április. 30. 15:01","title":"Trumpnak elég volt kimondania a vám szót, és megnyekkent az amerikai GDP","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e0b35cfe-2c88-4ea9-bbd3-d255e747c5c8","c_author":"Bokros Dorottya - Csányi Nikolett - Imre Réka","category":"itthon","description":"A helyiek attól tartanak, újabb száj- és körömfájásos, leölt állattetemeket is a településre visznek majd. Videóriportunk Peresztegről.","shortLead":"A helyiek attól tartanak, újabb száj- és körömfájásos, leölt állattetemeket is a településre visznek majd...","id":"20250430_Mas-doge-nem-fog-idekerulni-agrarforumot-tartott-Peresztegen-Nagy-Istvan-ragados-szaj-es-koromfajas-dogkut-felhaborodas-video","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e0b35cfe-2c88-4ea9-bbd3-d255e747c5c8.jpg","index":0,"item":"1a1fe20d-aacc-4fc3-8660-972394bd8ad1","keywords":null,"link":"/itthon/20250430_Mas-doge-nem-fog-idekerulni-agrarforumot-tartott-Peresztegen-Nagy-Istvan-ragados-szaj-es-koromfajas-dogkut-felhaborodas-video","timestamp":"2025. április. 30. 18:47","title":"„Már nagyon büdös van, az tény és való” - a peresztegi dögtemető-fórumon megjelent Nagy István is","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"360b2a48-9fa0-46f9-ba90-e79fa2d634fd","c_author":"hvg.hu","category":"vilag","description":"A hatóságok több esetnél is vizsgálják még a körülményeket. ","shortLead":"A hatóságok több esetnél is vizsgálják még a körülményeket. ","id":"20250430_Halalos-aldozatai-is-voltak-az-iberiai-aramszunetnek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/360b2a48-9fa0-46f9-ba90-e79fa2d634fd.jpg","index":0,"item":"0af6da41-c5f9-41c3-a663-f91b3c50f2c5","keywords":null,"link":"/vilag/20250430_Halalos-aldozatai-is-voltak-az-iberiai-aramszunetnek","timestamp":"2025. április. 30. 20:40","title":"Halálos áldozatai is voltak a hatalmas áramszünetnek az Ibériai-félszigeten","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"01fdf386-afde-49f9-95ce-eb82df74657b","c_author":"HVG","category":"cegauto","description":"Októberben jön az igazi nagy újdonság is. ","shortLead":"Októberben jön az igazi nagy újdonság is. ","id":"20250429_Ferrari-uj-hibrid-sportautok-erkeztek-az-elektromos-korszak-elott","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/01fdf386-afde-49f9-95ce-eb82df74657b.jpg","index":0,"item":"6aa02b34-9f12-43a7-a4b2-dbfbf5aa7f73","keywords":null,"link":"/cegauto/20250429_Ferrari-uj-hibrid-sportautok-erkeztek-az-elektromos-korszak-elott","timestamp":"2025. április. 29. 20:20","title":"Közeleg az első villany-Ferrari, de előtte még itt van két új hibrid szörnyeteg","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

A magyarok talán csak oktatásra költenek kevesebbet, mint saját majdani nyugdíjukra. Pedig mindkettő befektetés lenne.

„Két pedagógus és két gyerek egy szobában. Ez akár egy vicc kezdete is lehetne, de nem az” – mondja Takács László tanár. „A hozzáértők szerint homokba dugom a fejem, ha a jövőről kérdeznek, pedig erről szó sincs. Az internetes kalkulátorok szerint már most a fizetésem csaknem 40 százalékát kellene félretennem ahhoz, hogy nyugdíjas éveimben megtartsam a mai életszínvonalamat. A feleségemnek ugyanígy kellene eljárnia, ami azt jelenti, hogy a négytagú családunknak a megmaradó havi 150-170 ezer forintból kellene megélnie. Matekszakos tanárként sem tudom kiszámolni, hogyan tudnánk kijönni ebből az összegből, hiszen a szüleink támogatása nélkül még a teljes fizetésünk sem elég a havi költségekre.”

Nincs más út

A példa is mutatja, hogy ha a család gyerekeket nevel, a szülők csak nehezen költhetnek öngondoskodásra. Más út azonban nemigen kínálkozik, takarékoskodni kell. És biztató adat, hogy az MNB friss tanulmánya szerint a magyar lakosság megtakarítása a válság előtti szintről, amely kritikusan alacsony volt, mára a GDP 5-6 százalékára emelkedett.

A válság hatására megváltozott a fogyasztói magatartás, ami korlátozta a hitelezés és az eladósodás folyamatát. A kutatás szerint a magyar háztartások pénzügyi eszközeinek és hiteleinek GDP-arányos állománya elmarad a fejlett uniós országokétól, de a régiót tekintve előkelő helyen állunk. Az egyénre lebontott pénzügyieszköz-felhalmozás a banki lekötésektől átvándorolt az értékpapírok, mozgathatóbb megtakarítási formák felé, de az öngondoskodásra szánt összegek még mindig jócskán az elvárható alatt maradnak.

Sőt, az NN Biztosító online felmérése szerint az ötven évnél fiatalabbak negyven százaléka 2015 végén még nem is hallott arról a lehetőségről, hogy nyugdíjbiztosításuk jelentős adójóváírást biztosítana. Miközben a lakosság kétharmada fontosnak tartja a tudatos előtakarékoskodást idős korra, a magyarok 60 százalékának semmilyen megtakarítása nincsen nyugdíjcélú konstrukcióban. Pedig a megkérdezetteknek mindössze 10 százaléka vélekedik úgy, hogy időskori jövedelme elegendő lesz a kívánt életszínvonal fenntartásához.

Mire költ a magyar?

Érdemes azt is megnéznünk, mire megy el a legtöbb pénz. A KSH 2016-os adatai azt mutatják, Magyarországon a háztartások élelmiszerre és lakhatásra költenek a legtöbbet egy hónapban. Élelmiszerre fejenként több mint 25 ezer forintot, lakhatásra 20 ezer forintot. Minden egyébre nem több mint 5000 forintot. Érdekes, hogy a legkevesebb pénz az oktatásra jut. Jó esetben ezer forint. A ruha és a dohányáru szintén a lista alján található, az öngondoskodásra fordított összeggel egyetemben.

Akik azonban félretesznek, általában havonta 5–15 ezer forintot szánnak nyugdíjcélú megtakarításokra. Ez az összeg pedig akár elegendő is lehet, feltéve, hogy időben, még a harmadik X betöltése előtt útnak indítják személyre szabott programjukat. Mert az állami nyugdíj önmagában nem megoldás.

Mi várható az állami rendszerben?

A nyugdíjszakértők többsége abban egyetért, hogy 2030-2040 között a nyugdíjak helyettesítési rátája 50 százalékra csökkenhet. Ez azt jelenti, hogy a munkával töltött évek jövedelmének felével számolhatnak a nyugdíjból élők.

A probléma egyik oka a társadalom gyors elöregedése, az Országos Nyugdíjbiztosítási Főigazgatóság adatai szerint a nyugdíjasok száma 2016 januárjában 2 010 100 volt. És messze nem értük el a mélypontot: az Európai Statisztikai Hivatal számításai szerint 2060-ban a népesség 29 százaléka lesz minden valószínűség szerint nyugdíjas. Úgy, hogy jelenleg a munkavállalók általában 68 évre saccolják a nyugdíjba vonulás időpontját, de a 25 év alattiak már 72 évre számítanak.

A másik probléma, hogy a magyar munkavállalók jelentős része minimálbéren – vagy annál alig nagyobb összegen – van bejelentve. Másfél millió egyéni vállalkozó, dolgozó nem keres többet bruttó 166 ezer forintnál – legalábbis papíron. A minimálbér után kapható nyugdíj pedig még a bizakodó becslések szerint sem fogja meghaladni 2030 után a 40-60 ezer forintot, de sokak az öregségi nyugdíj minimumával, vagyis 28 500 forinttal számolhatnak.

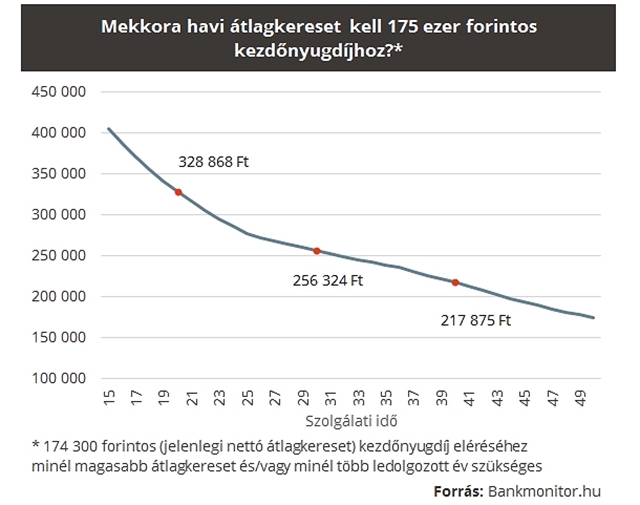

A Bankmonitor a hvg.hu kérésére kiszámolta: ahhoz, hogy nyugdíjas korunkra rendelkezzünk a mai nettó átlagkeresettel, azaz kb. 175 ezer forinttal, a ledolgozott negyven év alatt 218-220 ezer forintos nettó átlagjövedelmet kellene felmutatnunk.

Ez pedig azt jelenti, hogy ha a most minimálbérre bejelentett többség nem tudja még idejében legalább a duplájára, háromszorosára feltornázni nettó keresetét, és nem kezd megfelelő nyugdíjcélú gyűjtésbe, akkor több millió ember reménytelen helyzetbe kerülhet, és csak az állam „gondoskodásában” bízhat.

Nyilvánvaló, hogy a minimálbérre bejelentett dolgozók egy része „fekete” jövedelemhez jut, ha ennek a keresetnek legalább a 15-25 százalékát tudatosan öngondoskodásra fordítaná, elkerülhetné a fenyegető szegénységet, de minél később kezdi el a nyugdíj-előtakarékosságot, annál nagyobb összeget kell majd erre havonta elkülönítenie.

A Bankmonitor számításai szerint egy megfelelően kiválasztott öngondoskodási rendszerbe fektetve egy 20 éves pályakezdőnek körülbelül 10 ezer forintot kellene havonta félretennie ahhoz, hogy a nyugdíjas éveit viszonylagos biztonságban tölthesse majd el. Egy 40 éves munkavállalónak ez az összeg már minimum havonta 28 ezer forintot jelent.

Sorozatunk következő részében azt mutatjuk be, hogyan működik az öngondoskodás rendszere a szomszédos országokban. Igaz-e, hogy mi, magyarok, másokéval összevetve mindig rosszabbnak látjuk saját kilátásainkat?

Ránki Sára a Válasz Online podcastjében mesélte el, hogyan lehetett egy hangfelvétel alapján megállapítani, hogy Gyárfás Tamás Portik Tamással beszélgetve széttárta a kezét.