Béla bának nincs bitcoinja, nem is érdekli. Ahogy az arany se. Pedig jegygyűrűje van, de fogalma sincs róla, hogy azért most épp tíz- vagy százezer forintot adnának. Már ha el merné adni. Az asszony háta mögött. Ugyanis valami ilyesmi funkciója is van a jegygyűrűnek: baj esetén, ha menekülni kell, legyen vele valami értékes. De hát mi lehet a baj? A háború az első, ami valamiért az eszébe juthat, de az infláció is probléma, amiből épp mostanában összejött egy extra méretű. Persze az államnak mindkettőhöz köze van.

Hívjuk konfiskálhatatlansági értéknek!

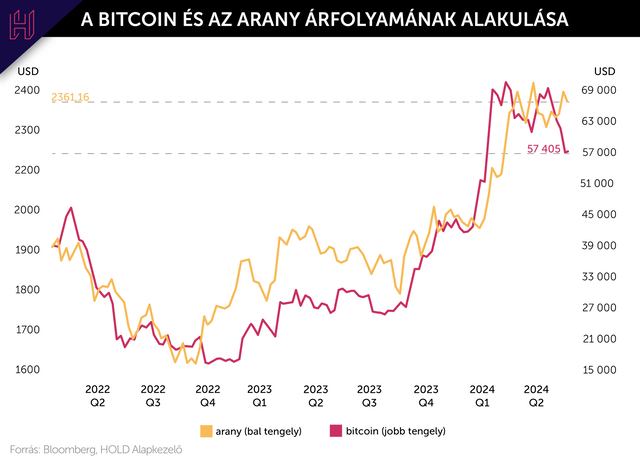

Tehát kit érdekelhet a bitcoin? Azt, aki tisztában van az állam fosztogatási képességével, és szeretné magát megóvni tőle. Béla bácsi nem ilyen, de sokan igen. Ők értéket látnak abban, ha az állam egy eszközt nem, vagy csak nehezen tud elvenni vagy kedve szerint manipulálni. Egy festmény, egy drága óra vagy akár egy ingatlan ára is emelkedhet, mikor a pénz veszít az értékéből. Az elmúlt másfél évben viszont két eszköz egyértelműen kiemelkedett ebből a konfiskálhatatlan mezőnyből. Az arany és a digitális arany, azaz a bitcoin.

Köze lehet hozzá, hogy sokan most döbbentek rá: az infláció nem venezuelai sajátosság. Beüthet bárhol a világon, és ugyan az első inflációs hullám elcsitult, a kormányok közben rászoktak a szavazatvásárlásra, a pénznyomtatásra. Arról pedig nehéz lejönni. Közben mintha maguk a jegybankok sem bíznának már annyira a hagyományos pénzben. Egyrészt mert látják, hogy nyomtatják, másrészt, mert látták, mi történt az orosz jegybank dolláros devizatartalékával, miután Putyin lerohanta Ukrajnát. Konfiskálták. Vélhetően a kínai jegybank a legnagyobb aranyvásárló jelenleg. Ár nem nagyon számít. Mondhatjuk úgy is, hogy az arany jelenleg épp attól értékes, hogy mit nem tehetnek meg vele politikusok – és ez a digitális aranyra is érvényes. De hogyan lehet párhuzamot vonni egy aranytömb és a bitcoin, azaz egy elektronikus jel közé?

HOLD Alapkezelő

A fosztogató állam

Van egy állam (pontosabban az azt megtestesítő politikusok), ami hol a saját érdekei, hol hozzá nem értés miatt fenyegeti a vagyonunkat, esetleg megélhetésünket. Például infláció, azaz a pénz elértéktelenedése formájában. Inflációnak lehet külső és váratlan oka (energiaársokk), de lehet belső és jól kiszámítható is. Mondjuk, mert az állam (a már említett politikus) szavazatot szeretne vásárolni, és ezért pénzosztást rendez egy amúgy is túlfűtött gazdaságban. Vagy csak alacsonyan tartja a kamatokat, amikor magasan kéne. A végeredmény ugyanaz: a pénz értéke drasztikusan csökken, az árak felmennek, a bérek és megtakarítások kevesebbet érnek.

Az infláció és a háború mellett sokféleképpen tudja még egy állam kifosztani a lakosságot, vagy egyes rétegeit. Egy venezuelai, vagy argentin típusú gazdaságpusztításban nagy szerepet adnék neki, a 2023-as amerikai bankcsődökben pedig kicsit – mindenesetre ezek is a társadalom szegényedéséhez vezető utak. De van szó szerinti kifosztás, még a fejlett világban is: 1933-ban az Egyesült Államokban a lakosság hatósági áron volt kénytelen beszolgáltatni az otthon tartott aranyát.

Az infláció és a háború mellett sokféleképpen tudja még egy állam kifosztani a lakosságot, vagy egyes rétegeit. Egy venezuelai, vagy argentin típusú gazdaságpusztításban nagy szerepet adnék neki, a 2023-as amerikai bankcsődökben pedig kicsit – mindenesetre ezek is a társadalom szegényedéséhez vezető utak. De van szó szerinti kifosztás, még a fejlett világban is: 1933-ban az Egyesült Államokban a lakosság hatósági áron volt kénytelen beszolgáltatni az otthon tartott aranyát.

A fiúk a bányában dolgoznak

Nem fogom elmagyarázni a “proof of work” jelentését, mert az unalmas. Inkább illusztrálni fogom, mert az érdekes. John Maynard Keynes brit közgazdász értetlenkedett azon, hogy miért ásnak ki emberek a földből fáradtságos munkával aranyat, hogy aztán áthelyezzék egy széfbe, azaz egy másik lyukba. A kérdésben ott a válasz: a kiásás rengeteg munka, és bár az arany nem termel jövedelmet, kamatot vagy osztalékot – azaz gazdaságilag értéktelen –, de a birtoklása bizonyíték rengeteg munka elvégzésére: ez a “proof of work”.

A bitcoinnak gyakori kritikája, hogy valójában értéktelen, és még rengeteg energia is a kibányászása. Pont, mint az arany esetén, csak konkrét fizikai munka helyett itt elektromos áram fogyasztása a munka. A fényes arany évezredeken keresztül még a pénz szerepét is betöltötte a “proof of work”-koncepció mentén, értékmegőrző szerepe pedig még mindig van tőle.

Van még két tulajdonsága a bitcoinnak, amiben hasonlít az aranyhoz: egyrészt államok által manipulálhatatlan, másrészt a mennyisége véges. Míg az arany értékállóságát biztosító ritkasága a fizikai tulajdonságaiból fakad, addig a bitcoin esetén egy előre programozott algoritmus biztosítja ezt. 21 millió darab lesz belőle. De ha az elnök úr többet akar? Akkor is. A különbségek közül az élre kívánkozik, hogy az arany fizikai formájában népszerű, míg bitcoin csak elektronikusan létezik. Így sokkal olcsóbb tárolni, szállítani és fizetni vele (azaz elutalni).

Az árának volatilitása ugyanakkor a sokszorosa az aranyénak, de ez nem meglepő, hiszen 2009-ben született, és még csak most ébred rá a világ, hogy mennyivel jobb eszköz, mint az arany. Azt, hogy egyre több ráébredő van, az áremelkedés mellett a következő mutató is jelzi: születésekor a bitcoin tulajdonosai évente akkora volatilitást láttak, mint az aranyban 100 év alatt. Ez ma már csak 16 év, tehát az árfolyam egyre kevésbé ugrál.

Jelenleg a bitcoin összértéke az aranyállomány összértékének a tíz százaléka. Szerintem lesz ez több is.

Bizalom papírdarabokban: proof of stake

Mi van, ha nem szeretnék végtelen energiát elpazarolni csak azért, hogy értéke legyen annak a pénznek? Mi lehet az alternatívája a “proof of work”-nek? A bizalom: ezt hívjuk “proof of stake”-nek.

Ezt még egyszerűbb illusztrálni, mivel így működik az összes pénz. A forint, a dollár, az euró ránézésre értéktelen a való világban, hiszen csak papírdarabokról beszélünk (vagy elektronikus jelről), mögöttes munka nélkül. Csak ott van egy állam, ami a reputációjával, az ország gazdasági erejével, az adóbeszedés képességével jót áll a pénz értékéért. Persze vannak államok, amelyek ezt a bizalmat már eljátszották: ilyen például Venezuela, Argentína vagy Törökország, de Magyarországon is volt valaha pengő. Ha bizalom nincs, akkor folyamatos és kétségbeesett a pénz gyengülése, azaz az infláció.

Csak jelzem, hogy nem feltétlenül kell egy államnak garantálnia a bizalmat, kiépülhet az egy vállalat vagy vállalatok csoportja felé is. Ha van akkora bizalma bennük a publikumnak, mint egy-egy államban, akkor az általuk kibocsátott pénz is lehet stabil. Mivel az államok is tudják, hogy elég alacsonyan van a bizalmi léc, a Facebook ilyesmi kezdeményezése 2020-ban elég gyorsan el lett kaszálva.

Tulipánhagymák és bitcoinok

Ha már szóba került a bitcoin volatilitása, azaz árának változékonysága, akkor egy jó tanács: senki ne akkor vegyen, amikor mindenki a bitcoinról beszél! Olyankor hetvenezer dollárba kerül. Egy évvel ezelőtt nem beszélt róla senki, akkor húszezerbe került. Persze ez általában minden befektetési eszközre igaz, de a bitcoinra talán az átlagosnál is jobban.

Egy befektetési eszköz árának két komponense van: hívjuk őket fundamentális értéknek és hitnek. Egy Tesla-részvény esetén például jól megkülönböztethető a kettő. Az elég jól számolható fundamentális érték, hogy a cég hány darab autót ad el, és ebből mennyi a profitja. A hit komponens az, hogy mindez a jövőben hogyan alakul majd (esetleg a Tesla valósítja meg az önvezetést, és minden Tesla autó egyben taxi is lesz). A hit gyorsan elillanhat, elég hozzá a rosszabb piaci hangulat. A fundamentális érték ennél jóval stabilabb.

A bitcoin árát is felbonthatjuk két ilyen komponensre. Az egyik csoport valóban tart a pénzügyi rendszertől, az ide tartozók valóban arany helyett veszik a bitcoint. Ők a tartós befektetők, az ő szaporodásuk fogja definiálni a bitcoin árának mélypontjait – és úgy tűnik, az évek során folyamatosan nő a számuk. Emellett vannak a rövid távon spekulálók, belőlük hónapok, de akár napok alatt drasztikusan változhat, mennyi van. Ők inkább az egyes spekulatív mániák tetejét fogják kijelölni. Amikor sok van belőlük, akkor magas az ár, és sokan beszélnek a bitcoinról.

És akkor most mindenki olvassa el újra ennek a fejezetnek az első mondatát!

HOLD Alapkezelő

A jó tanács mellé álljon itt gyógyír is sokak fájdalmára: a kedves olvasó nem lenne milliárdos, ha néhány éve egy dolláron vett volna egy csomó bitcoint.

Nem szalasztotta el élete lehetőségét, mikor nem hallgatott a rendszergazdára, aki 2011-ben szólt, hogy van valami bitcoin, venni kéne, mert állítólag jó lesz. Ugyanis már rég nem lenne meg neki. A rendszergazdának sincs meg. Vélhetően két dolláron adta el, de legkésőbb ötön, és vett belőle egy jobb gamer laptopot. Rosszabb esetben meg fél dolláron lett elege, és nem vett belőle semmit. A legkeményebb kriptodeviza-fanatikusoknak van még meg az egydolláros bitcoinja, de azok nem olvassák ezt a cikket. Valamint azoknak, akik elfelejtették a jelszavukat. Örökre.

Mindezt onnan tudom, hogy sokan próbálták a hirtelen meggazdagodást, sok eszközben. Sok statisztika készül róluk.

A kognitív disszonancia mérce

És végül jöjjön az én kedvenc, pszichológiai aspektusom: a bitcoin ára számszerűsíti a kognitív disszonanciát. Képzeljük el, hogy Magyarországon véges számú kerékpár lenne, mert egy algoritmus így döntött. Hülyeség lenne, mert a kerékpár esetén – szemben a pénzzel – nem előny a szűkösség. De mégis, képzeljük el, hogy se gyártani, se behozni nem lehet bringákat.

Mindeközben viszont a biciklizés egyre népszerűbbé válik. Azok, akik korábban autóban és dugóban dühöngtek, átkozva a bicikliseket, egyre többen ülnek át a nyeregbe. Nem dühöngeni és nem átkozódni. Először a sportosak, aztán a kevésbé sportosak, és végül azok is, akik szerint a bicikli játszótérre való. Egyre többen birkóznának meg a saját kognitív disszonanciájukkal, a változás gyűlöletével, és mondanának le az autónak tulajdonított kényelemről és státuszról. Mi történne ekkor? A kerékpárok ára – mivel nem lehet többet gyártani – az egekbe szökne. A kerékpárszerelőké is. Ez az egyik legegyszerűbb közgazdasági összefüggés: kereslet fel, kínálat változatlan, ár fel. Azaz, a kerékpár-árindex úgy emelkedne, ahogy a biciklizéssel kapcsolatos kognitív disszonancia hanyatlik.

Valami ilyesmit látunk a bitcoin esetén is. A mennyisége növekszik ugyan, de véges. Az elején senki nem tudott róla, és 1 centbe került – híres a 2010-es pizzavásárlás esete tízezer bitcoinért (mai áron hatszázmillió dollárért!). Múltak az évek, még sokáig csak nagyon kevesen tudtak róla, de már egy, majd tíz, majd száz dollárba került. Most pedig hatvan-hetvenezerbe. Ahogy egyre többen megismerték, és esetleg meg is vették, úgy kezdett egyre többeket idegesíteni is. Egy gyorsan dráguló eszköz, amin mások gazdagodnak! Ment a tulipánhagymázás, a spekulatív buborékozás, egy szóval az utálat.

Abból a szempontból igazuk volt, hogy nagyon sokszor lehetett már ilyesmit látni a történelemben. Az említett tulipánhagyma az első dokumentált spekulatív mánia az 1600-as évek Hollandiájából, klasszikus buborékjellemzőkkel. Valami új jelent meg, aminek ismeretlensége mögé rengeteg hit tornyosulhatott, megjelent mellé a pénzügyi spekuláció (a tőkeáttétel), aztán a csúcson, mikor egy darab tulipánhagyma már egy egész ház árán forgott, híre jött, hogy néhány tulipánhagyma-eladó nem talált vevőt. Árengedmény után se. Mániák esetén ilyenkor gyors, 99,9 százalékos leárazások következnek.

Viszont abból a szempontból a kétkedőknek nincs igazuk, hogy a bitcoin esetén ezt nem látjuk. Vannak mániák és utána zuhanó szakaszok, csakhogy ezek aztán magasabban állnak meg, mint a korábbi kipukkanás után. És ugyan ezt egyre többen észreveszik, sokan még mindig nem. Ők tulipánhagymáznak tovább lelkesen.

Annyin, amennyin

A szkepticizmus apadása látszik a szakértők viselkedésén is. Itt vannak például a jegybankok. Az analóg aranyat, mint láttuk, kétségbeesetten veszik. A digitálisat még gátolja a megszokás, miközben a világ halad. 2013-ban a holland jegybank egy korábbi elnöke még adekvát módon tulipánhagymához hasonlította a bitcoint: „Rosszabb, mint a tulipánmánia. Akkor legalább volt egy tulipánhagymád, most viszont semmid sincs.” Azóta Európában és Amerikában is az elfogadás útjára léptek a szabályozó hatóságok.

Megjelentek a kriptoeszközök a szabályozott tőzsdéken, a legnagyobb befektetési bankok kiépítették az ügyfeleik számára a lehetőséget, hogy ilyen eszközökbe fektessenek, és a jegybankok kriptoelemzőket keresnek – köztük az MNB is. Mindemellett a klasszikus tőkepiaci elemzőcégekből – 11 év spéttel ugyan, de – elkezdtek tartalmas és használható elemzések kiesni a bitcoinnal kapcsolatban. Ennek a cikknek a megírásához már remekül tudtam őket használni.

Van egy kriptomondás: mindenkinek annyin lesz az első bitcoinja, amennyin megérdemli. A konfiskálhatatlanság pedig egyre nagyobb érték.

Nyitóképünk illusztráció. Forrás: AFP / NurPhoto / Jaap Arriens