A Z generációba a körülbelül 1995 és a korai 2010-es évek között született fiatalok tartoznak. Közép- és Kelet-Európában ők adják most a lakosság körülbelül 7,2 százalékát, rövidesen pedig ők teszik ki a globális munkaerő körülbelül egyharmadát is. Hogy pontosabb képet kapjunk róluk, négy tényezőre érdemes felhívni a figyelmet, ahol a szokások már a Z előtt közvetlenül járó Y-hoz képest is megváltoztak:

- Pénzügyi viselkedés

- Árérzékenység

- Csatornapreferencia

- Termékpreferencia

A muszáj az muszáj

PwC, World Economic Forum

A Finfluenszerek köztünk járnak

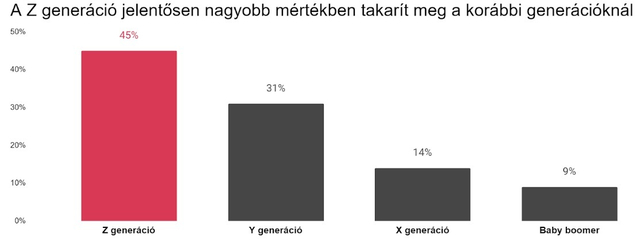

A Z generáció tagjai elődeiknél jóval több forrásból tájékozódnak, ismerik az új pénzügyi termékeket és szolgáltatásokat is (pl. Crypto, NFT, BNPL). Ez a tudás viszont sokszor felületes, mivel elsődlegesen a közösségi médiából érkezik. Ennek megfelelően jelentős kereslet van a Finfluencerekre, FinTokokra és a pénzügyi tartalmakkal foglalkozó egyéb csatornákra. Magas a megtakarítási hajlandóságuk, viszont a konkrét célhoz kötött megtakarítást, például egy lakás vagy autó megvásárlását megelőzi az általános megtakarításra vonatkozó igény – nem meglepő, hogy

ez a generáció az Y-hoz hasonlóan a nagy beruházásokat távolinak és gyakran elérhetetlennek érzi.

Ritkán tartoznak kizárólag egy bankhoz, a fő számlavezető (jellemzően inkumbens bank) mellett gyakori, hogy akár több másik pénzügyi szolgáltatónak is ügyfelei (például Fintech-ek). Összességében magasabb elvárások párosulnak nagyobb pénzügyi tudatossággal.

Akció van-e?

A Z-k általános árérzékenységét mutatja, hogy a PwC Global Consumer Insights Pulse Survey 2023-as kutatásában a megkérdezettek 74 százaléka utánanéz a különböző kereskedők ajánlatainak a fizetés előtt, 77 százalékuk pedig még azt is ellenőrzi, hogy az adott termék máshol akciós-e.

Bankolás tekintetében a fiatal fogyasztók két fő szempontot vesznek figyelembe pénzintézet választásakor:

- egyrészt versenyképes kamatokat,

- másrészt alacsony tranzakciós költségeket preferálnak.

Ha új számlanyitásról van szó, a konkrét pénzügyi előnyöket keresik (például ingyenes vagy kedvezményes számlacsomagok, belépési vagy referral bónusz), a termékárazásokkal kapcsolatban pedig az átláthatóságot és az egyszerűséget preferálják (például a már megszokott előfizetői modellek, egyszerű csomagajánlatok). Tehát jellemző rájuk az erős árérzékenység és a konkrét pénzügyi előnyök keresése.

Csak kényelem legyen

PwC, Global Consumer Insights Pulse Survey 2023

Ha bonyolult, jobb élőben

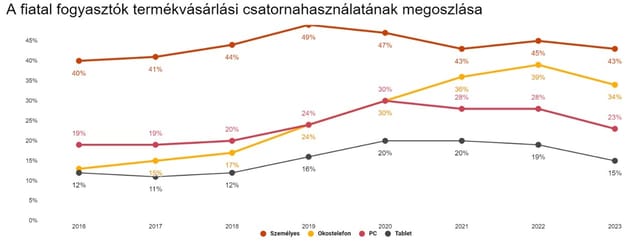

Jellemző a digital first attitűd, de ez a generáció is igényli a fizikai bankfiókot a komplexebb műveletekhez. A felmérésben részt vett, új bankszámlát nyitó fiatalok 90 százaléka személyesen intézte ezt, de a későbbiekben már csak 8 százalékuk választja a személyes ügyintézést. Alapelvárás részükről, hogy a legfontosabb banki szolgáltatások elérhetőek legyenek digitálisan, felhasználóbarát módon. Ami viszont ennél is fontosabb, hogy az ügyfélszolgálat mindig álljon rendelkezésre, legyen felkészült, gyors és hatékony az adminisztrációs folyamatok segítésében.

Megosztott csatornák

PwC, Global Consumer Insights Pulse Survey 2023

Egyszerű és biztonságos

A bonyolultabb és hagyományosabb termékkel ez a generáció mostanában ismerkedik, de kedvelik az új ötleteket. A számlás szolgáltatásokat többen használják, az ösztöndíjak, a nyári munkák miatt is, a hitelkártya viszont kevésbé népszerű. Emellett nyitottak a megtakarítást és/vagy a befektetéseket célzó termékekre is.

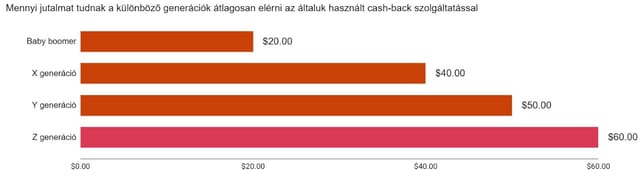

Ha a forintosítható kedvezményeket nézzük, ez a generáció szívesen választja az azonnali készpénzátvételt (instant cashback) és a hűségpontokat. Legalacsonyabb átlagkeresete ellenére kedveli a biztonságot elősegítő megoldásokat is, ilyen például a készülék-, az egészségügyi vagy az utasbiztosítás. A legújabb hype termékek (akár törtrészvény befektetés, NFT vagy Crypto) segíthetnek a megszólításukban. Emellett, ahogyan más esetben is – mivel körülbelül nyolc másodperc az átlagos koncentrációs idejük és 43 százalékuk szinte állandóan elérhető online –, a banki üzeneteket szintén érdemes minél egyszerűbben megfogalmazni.

Öngondoskodás elöl

PwC-kutatás

A viselkedés nem életkorfüggő

Ha ismerjük a fentebb vázolt sajátosságokat, könnyebben betekinthetünk az általánosabb trendekbe és tudatosabban is kezelhetjük azokat. Ugyanakkor elképzelhető, hogy egy magyar és egy amerikai Z generációs ügyfélnek pontosan megegyeznek az igényei? Vagy akár egy fővárosi és egy vidéken élő fiatalnak? Arról nem is beszélve, hogy a trendek a többi generációt is érntik és formálják, mindenki változik és mindenki kicsit másképpen, így a generációk igényei és preferenciái között is lehetnek jelentős átfedések.

Ezért a pontosabb kép kialakításához nem csupán generációk vagy demográfia mentén, hanem viselkedés alapján is meg kell különböztetni az ügyfélszegmenseket.

- A pénzügyi viselkedést a pszichológia és a körülmények is vezérlik, nem csak a demográfia. Az ügyfelek szükségleteik alapján vesznek igénybe banki termékeket, nem pedig életkoruk, nemük, vagy lakóhelyük alapján. A viselkedés-alapú szegmentáció pontosabb és reálisabb képet adhat róluk, elkerülve a túlzott általánosításokat.

- Személyreszabott, releváns értékajánlatokat akkor tudunk dolgozni, ha látjuk, hogy ügyfeleink mi alapján hoznak döntést – érdemes feltárni az egyes szegmensek egyedi preferenciáit, hiedelmeit és egyéb szokásait.

- A viselkedés-alapú megközelítés híd a szegmensek és a termékek, illetve szolgáltatások megújulása között. Ez az eszköz lehetővé teszi, hogy a szegmensek viselkedési, pszichológiai faktorait lefordítsuk konkrét, gyakorlatias fejlesztési akciókra.

Ma a bankok rengeteg adattal rendelkeznek és olyan eszközökhöz férhetnek hozzá, amelyeken keresztül mélyebben beleláthatnak az ügyfelek viselkedésébe: így lehetővé válik szegmentációk készítése, az értékesítési utak feltérképezése, csatorna stratégiák kialakítása, értékesítési hatékonyság növelési programok bevezetése. Ideje tehát jobban megismerni nem csak a legfiatalabb bankolókat, de a már tapasztaltabb ügyfeleket is, hogy valódi, személyre szabott értékajánlattal tudjanak alternatívát kínálni számukra.

Nyitóképünk illusztráció. Forrás: AFP / Cultura Creative