A legtehetősebb magyarok még a járvány alatt is gazdagodtak

Az állampapírok iránti kereslet csökkent, részvényeket viszont többen vettek, hátha a válság után majd megnő az értékük.

Az állampapírok iránti kereslet csökkent, részvényeket viszont többen vettek, hátha a válság után majd megnő az értékük.

A Policy Agenda felmérése szerint leginkább az 50 év felettiek érzik bizonytalannak az anyagi helyzetüket.

170 ezernek egymillió forint sincs a számláján.

A lakosság kétharmada nagyon tart a koronavírustól, hatoda viszont nem aggódik a következmények miatt.

Már akkor több száz milliárd forint megtakarítás tűnt el, amikor még szinte mindenki a rendes fizetését kapta.

Még Orbán Viktornál is jobban állnak a magyar fiatalok egy új felmérés szerint.

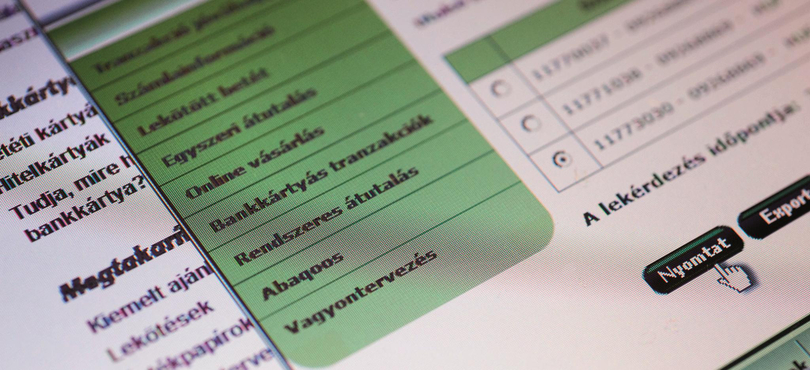

A bankszámla díjkimutató, amelyet minden magyar számlatulajdonosnak meg kellett kapnia januárban, összesítve tartalmazza az összes bankszámlához kapcsolódó költséget. Ebből azonnal kiderül, hogy mennyit fizetünk azért, ha például állandóan automatából veszünk fel készpénzt, ha folyószámlahitelt görgetünk magunk előtt, de sokkoló lehet a tranzakciókról érkező SMS üzenetek összköltsége is. Sok olvasó panaszkodott arra, hogy nem találja a díjkimutatást, ezért az alábbiakban nem csak az ezzel kapcsolatos legfontosabb információkat gyűjtöttük össze, hanem megmutatjuk azt is, hogy az összesítés a bankok netbankjain belül hol található meg.

Közel 12 százalékkal nőtt a háztartások nettó pénzügyi vagyona 2019-ben. Egyre több a készpénz az embereknél, de a lakáshitelek állománya is látványosan nő.

Miközben a lakosság kezében levő állampapír-állomány nő, addig nem csökken a készpénzben tarott megtakarításuk.

Még dohányoztak, naponta majdnem 10 ezer forintot költöttek cigarettára. Egy idő után felmerült bennük, hogy mást is vehetnének a pénzből.

A magyar bankok uniós szabály szerint immár nem számolnak fel magasabb díjat a külföldi euróutalásoknál, mint a hazai forintutalásoknál. A devizaváltás költségét viszont még mindig ki kell fizetni. Ráadásul a forint árfolyamának zuhanása miatt egyre több forintot kell elindítani ahhoz, hogy ugyanannyi euró érkezzen meg.

Sokat hallani arról, hogy drágák a magyar bankszámlák, költségesek a tranzakciók, miközben a hangyányi kamatok miatt a folyószámlán tartott pénz folyamatosan olvad. De mennyibe kerül most a bankolás? Milyen tételekből áll össze egy átlagos felhasználó számlaköltsége? Meglepő módon már most is van ingyenes bankszámla Magyarországon.

A magán-nyugdíj pénztári tagok majdnem megduplázták megtakarításukat.

Nagyjából megduplázták a megtakarításukat azok a magán-nyugdíjpénztári tagok, akik kilenc évvel ezelőtt nem léptek vissza az állami rendszerbe – írja az Azenpenzem.hu.

Hozamesőben is súlyos kihívások előtt állnak a privátbanki részlegek: nincs receptjük sem az idősödő ügyfelek utódainak becsalogatására, sem úgy általában a generációváltásra.

A lakosságnak mindössze 8 százaléka képes rendszeres megtakarításokra a Publicus Intézet legújabb kutatása szerint.

Remegnek a jóléti állam alapjai: annak a Hollandiának a nyugdíjrendszerét nevezte az idén a legkiválóbbnak az ezzel foglalkozó Mercer, amely a negatív kamatok és az elöregedés miatt oly nagy bajba került, hogy figyelmeztetni kellett a nyugdíjasokat: lehet, hogy ezentúl kevesebbet kapnak. Korábban ilyesmi elképzelhetetlennek számított Hollandiában. Mi történt?

December végéig van lehetőségünk maximalizálni a nyugdíj-előtakarékossági formák után járó 20 százalékos állami támogatást. De több millió forintos pénzügyi előnyt jelenthet az is, ha a rendszeres megtakarításon felül egyszeri nagyobb összeget fizetünk be a számlára.