Nem félünk eléggé

Drámaian nő a kibertámadások gyakorisága és súlyossága. Lépni kell! Nem csak a józan üzleti megfontolás, hanem a jogszabályoknak való megfelelés érdekében is.

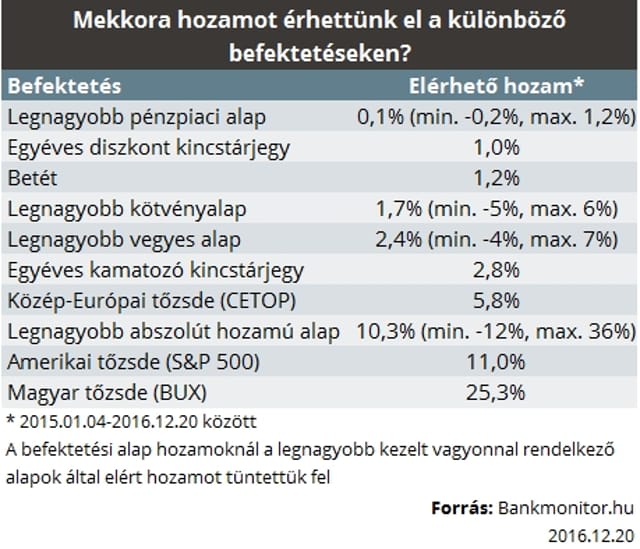

A főnyereményt a részvényekkel lehetett megütni idén, mégis ez az egyik legkevésbé kedvelt befektetési forma. A Bankmonitor elemzése.

Az elmúlt években a jegybanki alapkamat – több lépcsőben – 0,9 százalékos mélypontra érkezett, és ez természetesen meghatározza azt is, milyen kamatok mellett érhetők el a megtakarítások. Ha azt szeretnénk szemléltetni, hogy egy-egy befektetéssel mekkora summát érhettünk el idén, akkor az egy évvel ezelőtti kamatokból kell kiindulni.

A Bankmonitor saját adatbázisa szerint az év elején elérhető átlagos betéti kamat csak kicsivel volt magasabb, mint egy százalék. Viszont a jelenlegi kamatokhoz viszonyítva még így is jól járt az, aki az év elején helyezte megtakarítását betétbe, ugyanis most már csak 0,5 százalék mellett tudja ugyanezt megtenni. (Kivételek persze mindig vannak, így manapság is lehet találni vonzó kamattal kecsegető bankbetétet.)

Az alacsony kamatok a következő pár évben még biztos kitartanak, ami a bankbetéteken is éreztetni fogja a hatását, így a jövőben sem reménykedhet magasabb betéti kamatokban.

A jegybank intézkedései a mindenki számára elérhető államkötvények hozamát is lejjebb hozták, ami leginkább a rövid lejáratú állampapírokon látszódik meg. Míg az év elején is 1 százalékos hozam mellett volt elérhető az egyéves diszkontkincstárjegy, addig ma már ennek a hozama is csak 0,4 százalék körül van.

Szerencsére ott vannak a lakossági állampapírok, amelyek még mindig kifejezetten vonzó hozammal kecsegtetnek, bár tavalyhoz képest itt is csökkent a hozam. A lakosság körében elsősorban a rövid, a fél- és egyéves lejáratok a legnépszerűbbek, ami jól látszik abból, hogy ezek teszik ki a lakosság által tartott állampapír-állomány több mint felét.

A Kamatozó Kincstárjegyet egy éve még 2,75 százalékos hozam mellett lehetett vásárolni, jelenleg azonban már csak 2,25 százalékos hozam érhető el. Viszont azok számára, akik a hosszabb időtávtól sem riadnak vissza, a Prémium és Bónusz Magyar Államkötvény is jó szolgálatot tehet. A kamatbázis csökkenése miatt ugyan itt is mérséklődött az elérhető hozam, de a Bónusz Magyar Államkötvénnyel még így is gond nélkül feltornászható 3,36 százalékig.

A befektetési alapok szerepe a kamatcsökkenéssel párhuzamosan felértékelődött, hiszen még szemmel látható hozamot mutattak, de itt is jól körül kell nézni ahhoz, hogy igazán jó teljesítményű alapot fogjon ki, és a lehetőségek egyre szűkülnek.

A pénzpiaci alapok általában a betétekkel összevethető hozamot szoktak kínálni, ennek ellenére egyéves időhorizonton csak 0,3 százalékot produkáltak. Még a legnagyobb vagyont kezelő OTP Tőkegarantált Pénzpiaci Alap is csak 0,1 százalékos hozamot tudott felmutatni.

A kötvényalapokkal még 2-3 éve is megcsinálhatta valaki a szerencséjét, ám az elmúlt egy évben már ezek sem tudtak kiemelkedő teljesítményt hozni. Sokkal többet a jövőben sem várhatunk tőlük, pláne akkor, ha elindul a hozamemelkedés, hiszen ekkor a hosszú kötvényalapoknál még nagyobb veszteségekbe is bele lehet majd futni.

Az abszolút hozamú alapokkal viszont még szép summa is üthette a befektető markát, a legnagyobb kezelt vagyonnal rendelkező OTP Supra például 10 százalékot hozott. Az alapkategóriát a végletek jellemezték, olyan alapot is találtunk, amelynek vesztesége 12 százalékos volt, de akár 30 százalék fölötti hozamra is akadt példa.

Ugyan a részvények csak egy szűkebb kör számára lehetnek érdekesek, de aki a hazai részvénypiacon fektette be a pénzét, az különösen jól járhatott, ugyanis az idén 26 százalékos hozamra is szert tehetett. Ehhez azért hozzá kell tenni, hogy volt jó pár olyan év is, amikor kifejezetten rosszul teljesített a magyar részvénypiac, így mérget venni a további jó folytatásra sem lehet.

Használja a következő állampapír-kalkulátort, és találja meg az elvárásainak leginkább megfelelő állampapírt:

A hozam persze csak az egyik fele a dolognak, a befektetésnek költsége is van, amely akár teljesen el is viheti a profitot. Manapság, amikor a kockázatmentesen elérhető hozam 2 százalék környékén van, félszázalékos költség is igen sokat nyom a latba.

Egy hagyományos értékpapírszámla esetében (a rajta tartott összegtől függően) a hozamból évi 1,5-3 százalékot csíp le a kezelési költség. Utána pedig a 15 százalékos kamatadót és 6 százalékos ehót is ki kell csengetni.

Állampapír-befektetésnél a költségeket például a Magyar Államkincstárnál nyitott számlával lehet megúszni, mivel ennek vezetése ingyenes. De az online befektetési szolgáltatók között is érdemes lehet szétnézni, hiszen a számlavezetési költségek ez esetben is eltűnhetnek.

Hosszabb távon gondolkodóknak egy Tartós Befektetési Számla (TBSZ) jelent jó lehetőséget, hiszen ez 5 évig mentes az adófizetés alól. Szerencsére jövőre a törvényi változásoknak köszönhetően a 6 százalékos ehóval már nem kell számolni, de a kamatadó fizetése alól még ekkor is kibúvót jelent majd a TBSZ.

Drámaian nő a kibertámadások gyakorisága és súlyossága. Lépni kell! Nem csak a józan üzleti megfontolás, hanem a jogszabályoknak való megfelelés érdekében is.

Lassan valóban eljön az ideje annak, hogy a cégvezetők mérlegeljék, mit kezdjenek az MI kínálta lehetőségekkel.

Egyelőre nem, de ez nem jelenti azt, hogy adott esetben nem éri meg a cégnek ilyen számlával rendelkeznie.

Mozikban a film, amely valóra váltotta Scarlett Johansson álmát. Neki már biztos jó, de jól jár-e mindenki más, aki nem Scarlett Johansson?

Orbán Viktor bejelentése alapján 3 százalékos kamatozás mellett kaphatnak lakáscélú jelzáloghitelt azok, akik első ingatlanjukat vásárolnák meg. De mennyit nyerhetnek az érintettek az új kölcsön indulásával? Hogyan hathat az új támogatás a lakáspiacra? Milyen feltételei lehetnek? A Bankmonitor szakértői elemezték a bejelentést.

Dietetikus segítségével vesszük sorra, hogyan segíthet a tojás izmaink gyarapításában, és érdemes-e nyersen fogyasztani.

A Pfizer vezérével folytatott titkos üzenetváltásai miatt.

A vitát a Szociáldemokrata frakció kezdeményezésére szerdán délután tartják.