Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"6d7c098c-6624-4d4b-93f0-77bf37a69775","c_author":"HVG","category":"cegauto","description":"A bajor gyártónak sikerült kicsit tovább javítani az i5 és szedán és kombi hatékonyságán.","shortLead":"A bajor gyártónak sikerült kicsit tovább javítani az i5 és szedán és kombi hatékonyságán.","id":"20250217_kozel-50-kilometernyi-extra-hatotavot-kapott-a-bmw-i5","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/6d7c098c-6624-4d4b-93f0-77bf37a69775.jpg","index":0,"item":"e79f7ad6-f358-4ce3-8c3f-0ddb817e8092","keywords":null,"link":"/cegauto/20250217_kozel-50-kilometernyi-extra-hatotavot-kapott-a-bmw-i5","timestamp":"2025. február. 17. 06:41","title":"Közel 50 kilométernyi extra hatótávot kapott a BMW i5","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4f558243-5a37-46b7-874b-a6c0f7636d80","c_author":"hvg.hu","category":"itthon","description":"Az alapítványhoz várhatóan évente 18-20 ezer kérelem érkezhet, és mintegy 50 milliárd forint értékben nyújthat támogatást.","shortLead":"Az alapítványhoz várhatóan évente 18-20 ezer kérelem érkezhet, és mintegy 50 milliárd forint értékben nyújthat...","id":"20250217_egyedi-gyogyszerkerelem-alapitvany-batthiany-strattman-alapitvany","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4f558243-5a37-46b7-874b-a6c0f7636d80.jpg","index":0,"item":"04cc62fe-7eb0-4e77-847c-3b917ae0d741","keywords":null,"link":"/itthon/20250217_egyedi-gyogyszerkerelem-alapitvany-batthiany-strattman-alapitvany","timestamp":"2025. február. 17. 08:39","title":"Rejtély, pontosan hogyan működik majd az egyedi gyógyszerkérelmeket elbíráló alapítvány","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"61146705-e3d9-4f18-8daa-c2f907298833","c_author":"HVG","category":"vilag","description":"A sakknagymester szerint Európa döntésképtelenségét mutatja, hogy nem képesek kirúgni a magyar miniszterelnököt.","shortLead":"A sakknagymester szerint Európa döntésképtelenségét mutatja, hogy nem képesek kirúgni a magyar miniszterelnököt.","id":"20250218_kaszparov-musk-trump-europa-orban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/61146705-e3d9-4f18-8daa-c2f907298833.jpg","index":0,"item":"933f8b5e-9ae3-4590-95ee-1c52d974dcff","keywords":null,"link":"/vilag/20250218_kaszparov-musk-trump-europa-orban","timestamp":"2025. február. 18. 12:42","title":"Kaszparov azt állítja, Elon Musk orosz pénzből vette meg a Twittert, majd Orbán Viktornak is odaszúrt egyet","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"97a01ed5-4537-4669-82be-6c9efbd816ff","c_author":"HVG","category":"gazdasag","description":"Az a mennyiség is csökkenhet ezáltal, amit a Molnak az ukrán–fehérorosz határon át kell vennie a Lukoil kitiltása miatt.","shortLead":"Az a mennyiség is csökkenhet ezáltal, amit a Molnak az ukrán–fehérorosz határon át kell vennie a Lukoil kitiltása miatt.","id":"20250218_Kazah-olajat-vesz-a-Mol-a-Baratsag-vezeteken-keresztul-ami-segithet-nevleg-csokkenteni-az-orosz-fuggoseget","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/97a01ed5-4537-4669-82be-6c9efbd816ff.jpg","index":0,"item":"60fbe9e5-4edb-46f8-8799-e88ae41f656f","keywords":null,"link":"/gazdasag/20250218_Kazah-olajat-vesz-a-Mol-a-Baratsag-vezeteken-keresztul-ami-segithet-nevleg-csokkenteni-az-orosz-fuggoseget","timestamp":"2025. február. 18. 15:16","title":"A Mol kazah olajat vesz a Barátság-vezetéken keresztül, ami segíthet névleg csökkenteni az orosz függőséget","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e516de2b-c8cf-4efd-804d-60f252678884","c_author":"SSI Schäfer","category":"brandchannel","description":"Sokan nem is gondoljuk végig, milyen mértékű tervezettség szükséges ahhoz, hogy az otthonunk kényelméből megrendelt termékek eljussanak hozzánk. Pedig mára emberek, robotok és mesterséges intelligencia felügyelte automata rendszerek gondoskodnak a minél zökkenőmentesebb ügyfélélményért. De vajon hol van az ember szerepe ezekben a rendszerekben? Milyen folyamatok, trendek jellemzik az intralogisztika világát? Többek között ezekről a kérdésekről is beszélgettünk az SSI SCHÄFER két szakemberével.","shortLead":"Sokan nem is gondoljuk végig, milyen mértékű tervezettség szükséges ahhoz, hogy az otthonunk kényelméből megrendelt...","id":"20250122_ssi_raktarozas_robotok_logisztika","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e516de2b-c8cf-4efd-804d-60f252678884.jpg","index":0,"item":"96ac06ef-c7ee-4e0b-9124-3c2d94f511c0","keywords":null,"link":"/brandchannel/20250122_ssi_raktarozas_robotok_logisztika","timestamp":"2025. február. 17. 11:35","title":"Íme a következménye a sok házhoz rendelésnek","trackingCode":"RELATED","c_isbrandchannel":true,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":true,"c_ishvg360article":false,"c_partnername":"SSI Schäfer Systems International Kft.","c_partnerlogo":"587ab37a-5d07-4b1b-898a-62d35ece6a1d","c_partnertag":""},{"available":true,"c_guid":"64a00a49-e067-4217-853d-b5f509550257","c_author":"HVG","category":"cegauto","description":"A hatótávolsága 300 kilométer egy feltöltéssel. ","shortLead":"A hatótávolsága 300 kilométer egy feltöltéssel. ","id":"20250217_uj-magyar-villanybusz-ingyen-lehet-utazni-rajta","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/64a00a49-e067-4217-853d-b5f509550257.jpg","index":0,"item":"50499ba7-35d5-4b88-bbbe-ee954243e024","keywords":null,"link":"/cegauto/20250217_uj-magyar-villanybusz-ingyen-lehet-utazni-rajta","timestamp":"2025. február. 17. 11:18","title":"Forgalomba állt egy új magyar villanybusz, ingyen lehet utazni rajta","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e9e21565-f974-4636-9b54-7be58f7e7a62","c_author":"HVG","category":"vilag","description":"Olha Sztefanisina ukrán miniszterelnök-helyettes arra csodálkozott rá, hogy Magyarország megvétózta az ukrán uniós tagságról szóló tárgyalások megkezdését.","shortLead":"Olha Sztefanisina ukrán miniszterelnök-helyettes arra csodálkozott rá, hogy Magyarország megvétózta az ukrán uniós...","id":"20250218_ukrajna-eu-nato-magyarorszag-veto-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e9e21565-f974-4636-9b54-7be58f7e7a62.jpg","index":0,"item":"ce627f11-2b1d-443b-93ba-a1affccd6e0f","keywords":null,"link":"/vilag/20250218_ukrajna-eu-nato-magyarorszag-veto-ebx","timestamp":"2025. február. 18. 18:31","title":"Ukrajna szerint a magyar kormány csak a szavak szintjén támogatja az USA kelet-európai elképzeléseit","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"711404ca-f80c-4940-8337-1e6f9e582f84","c_author":"hvg.hu","category":"elet","description":"Az 57 éves Muhsin Hendricks a melegek és más marginalizált muszlimok számára nyitott mecsetet vezetett Fokvárosban.","shortLead":"Az 57 éves Muhsin Hendricks a melegek és más marginalizált muszlimok számára nyitott mecsetet vezetett Fokvárosban.","id":"20250217_Agyonlottek-a-vilag-elso-nyiltan-meleg-imamjat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/711404ca-f80c-4940-8337-1e6f9e582f84.jpg","index":0,"item":"42ba4fcb-a087-47d2-a20d-1dc1c9686e87","keywords":null,"link":"/elet/20250217_Agyonlottek-a-vilag-elso-nyiltan-meleg-imamjat","timestamp":"2025. február. 17. 11:53","title":"Agyonlőtték a világ első nyíltan meleg imámját","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Teljesen értelmetlen Orbán álma a magyar bankokról

szerző:

hvg.hu

Tetszett a cikk?

Értékelje a cikket:

Köszönjük!

Legyen magyar a bankok fele! - ezzel az ötlettel állt elő a magyar miniszterelnök kedden. A bankrendszer tulajdonosi szerkezete, és az ehhez szükséges pénz alapján azonban ez a terv még erősen a vágy kategóriája alá esik. Amellett, hogy teljesen értelmetlen.

Meglepő ötlettel állt ma elő Orbán Viktor: a kormány azt akarja elérni, hogy a magyar bankrendszer fele magyar kézben legyen. Azt nem mondta, pontosan mire gondolt (darabszámra, mérlegfőösszegre, eszközállományra), és azt sem, hogyan vinné ezt keresztül. Akárhogy csinálná azonban, a bankrendszer tulajdonosi szerkezete alapján lesz mit ledolgoznia a hazai tulajdonú bankoknak.

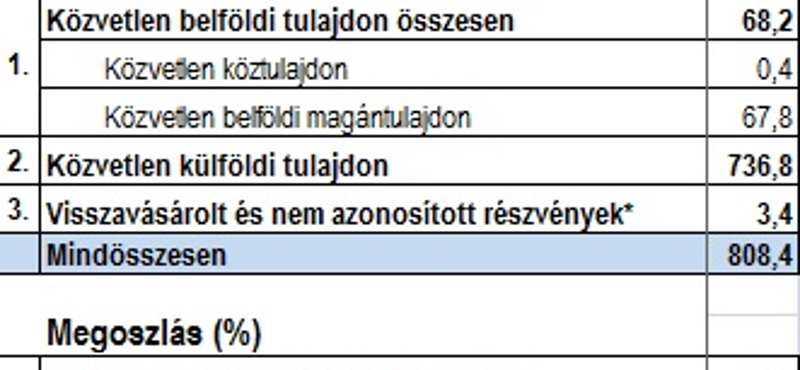

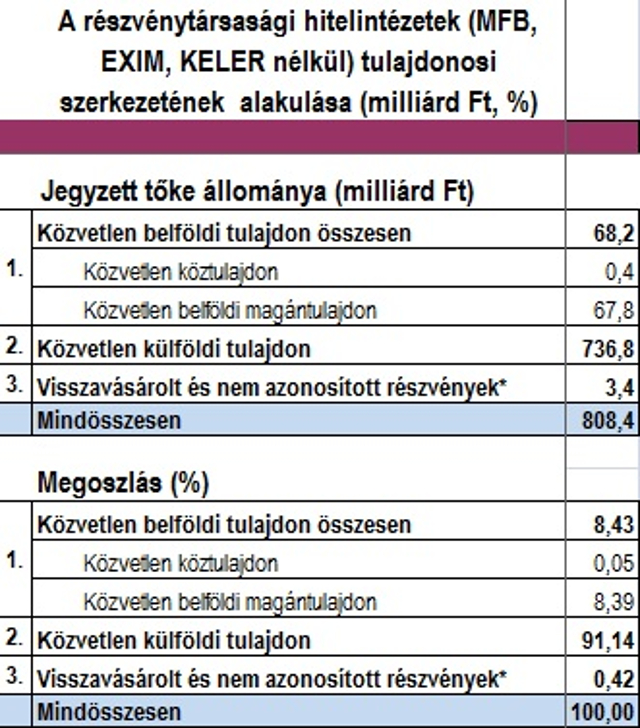

A PSZÁF adatai szerint a részvénytársasági formában működő pénzintézetek jegyzett tőkéje alapján ugyanis a bankrendszer 8,43 százalékát teszi ki a magyar tulajdon, és 91,14 százalék a közvetlen külföldi tulajdon. Ebben nincsenek benne az állami pénzintézetek, mint az MFB, az Exim és a Keler, benne vannak viszont az államnál lévő banki részvénypakkok (ez azonban legfeljebb pár tized százalékot javítana az arányon).

Bankok tulajdonosi szerkezete jegyzett tőke szerint

PSZÁF

A fióktelepek is külföldiek

Az összképhez még hozzátartozik, hogy jó néhány bank fiókteleppé alakult a 2008-as válságot követően. Ők kivétel nélkül külföldi tulajdonúak. Fióktelepként működik például az Axa, a BNP Paribas, a Citibank, a Deutsche Bank, a Cofidis, az ING Bank és az Oberbank.

A legutóbbi időszakban a Credit Agricole (2012. február) jelentette be, hogy megszünteti magyarországi tevékenységét, korábban az HSBC (2009), a Credigen (2010) és a Hypo (2010) kommunikált hasonló döntést – írta a PSZÁF első negyedéves kockázati jelentésében.

Kicsik a magyar bankok

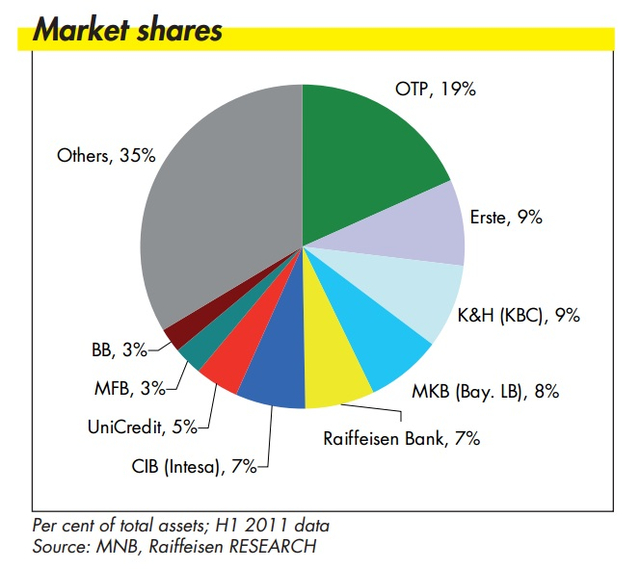

A részvénytársasági formában működő hitelintézeteknél magyar többségi tulajdont nem sok banknál, és főleg a kicsiknél találunk. Az elterjedt vélekedés ellenére az OTP például nem ebben, hanem a külföldi többségű bankok között szerepel. A pénzintézet tavaly év végi adatai szerint a külföldi tulajdon 62,5 százalék, a magyar pedig alig több mint 30 százalék.

Ezen kívül van még néhány kisebb magyar többségű bank. A Portfolio.hu gyűjtése szerint ilyen a DRB Bank, FHB Bank, Gránit Bank, Kinizsi Bank, MagNet Bank, Mohácsi Takarékbank, Pannon Takarékbank, Széchenyi Bank, Takarékbank.

Ők a piaci aktivitást tekintve tulajdonképpen nincsenek is rajta a térképen:

Magyarországi pénzintézetek piaci részesedése teljes eszközállomány szerint, 2011

Raiffeisen Research

Érthetetlen Orbán ötlete

A részvénytársasági formában működő bankok és a fióktelepek mellett a pénzügyi intézmények közé tartoznak a majdnem teljes egészében magyar tulajdonú szövetkezetek is (jegyzett tőkéjük szerint 99,4 százalékos a hazai tulajdon aránya). Elképzelhető, hogy a miniszterelnök azt szeretné, ez a szektor nőjön fel a nagy külföldi bankok szintjére. Ez azt jelentené, hogy a takarékszövetkezetek jelentős mennyiségű hitelt helyeznének ki a gazdaságba, így növelve a mérlegfőösszeg és az eszközök szerinti piaci részesedésüket. Ez a bankszektor ismerői szerint sok ezer milliárd forint hitel kihelyezését jelentené, ami a jelenlegi helyzetben, gyakorlatilag elképzelhetetlen. A vállalati hitelállomány ugyanis 2008 óta megállás nélkül csökken.

Márpedig vállalati hitelezés nélkül nincs gazdasági növekedés sem, és Magyarországon most ez történik. 2008 októberéhez képest 20 százalékot zsugorodott a vállalati hitelállomány. Ezzel szemben a többi országban 2010-től újra elindult a vállalati hitelállomány növekedése. Ez komoly növekedési áldozattal jár: ha 1 százalékkal visszaesik a vállalati hitelállomány, az a GDP-t 0,1-0,2 százalékkal csökkenti a Magyar Nemzeti Bank becslése szerint. Leegyszerűsítve ez azt jelenti, hogy ha nem zsugorodna 2008 óta a vállalati hitelállomány a GDP most legalább két százalékkal több lehetne. Vagyis nagyjából 600 milliárd forinttal gazdagabb lenne az ország.

MTI / Kovács Attila

Ez ugyanakkor felvet egy másik fontos szempontot is, amiért Orbán tervét nem nagyon értik a bankrendszer működésének ismerői: a GDP-hez való hozzájárulás felől nézve teljesen mindegy, hogy magyar vagy külföldi tulajdonú az a bank, amely hitelt ad egy vállalatnak. Az már fontosabb lenne, hogy külföldi forrrások helyett belföldi megtakarításokat helyezzenek ki a pénzintézetek, de ebben megint csak nem számítana, milyen bank utalná a pénzt a vállalkozásnak. Sokkal inkább az, hogy a vállalkozás ki tudja termelni a hitel költségét.