Kihívások és lehetőségek – mire számítanak az európai vállalkozások?

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

Azokat a pénzeket is érdemes Stabilitás megtakarítási számlára tenni, amelyek soha meg sem fordultak külföldön.

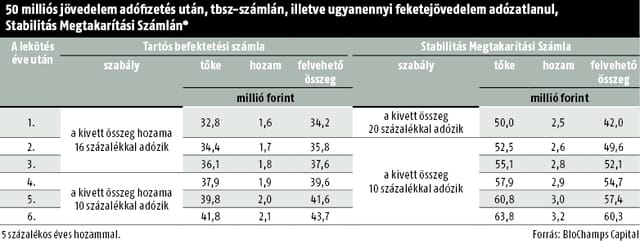

Ilyen nincs a világon, hogy jóval alacsonyabb adókulccsal veheti ki a pénzét az, aki azt eddig éveken át eltitkolta, mint aki a legális megtakarítási formák egyikében tartotta – fakadt ki Karagich István, a BloChamps Pénzügyi Tanácsadó Kft. ügyvezetője a július 1-jétől érvényes, megújított adóamnesztia kapcsán egy minapi konferencián. Az Országgyűlés által néhány hete szentesített törvénymódosítás alapján ugyanis ha valaki legalább 5 millió forinttal nyit egy Stabilitás Megtakarítási Számlát (Smsz), és az összegből az utolsó fillérig állampapírt vásárol, akkor egy éven belül 20, a 366. naptól viszont már csak 10 százalékos adó megfizetését követően veheti fel a pénzét. Ezzel szemben sima állampapírvétel esetén az elért hozam után 16 százalékos személyi jövedelemadó, a többi megtakarítási formánál – bankbetétnél, kötvénynél, részvénynél és a nem csak állampapírba invesztáló befektetési alapnál – pedig további 6 százalékos egészségügyi hozzájárulás is terheli a nyereséget. Az adóteher csak akkor csökken az Smsz-nél már egyévi várakozással elérhető 10 százalékos mértékre, ha valaki tartós befektetési számlán fialtatja a pénzét, és legalább 3 évig nem nyúl hozzá. Az igazi különbség azonban az, hogy míg legális esetben a jövedelem csak leadózva – vagyis a személyi jövedelemadó, a tb-járulékok és az egészségügyi hozzájárulás levonását követően – fektethető be, addig az Smsz-en adózatlanul lehet pénzt elhelyezni (lásd táblázatunkat).

Felháborító, hogy az Smsz-nyitáshoz kötelezően leteendő legalább 5 millió forint eredetét a NAV egyáltalán nem vizsgálja. Eközben ugyanis a többi megtakarítási forma mindegyikénél a pénzügyi és befektetési szolgáltatók már 3,6 millió forintot elérő értékű ügylet esetén is kötelesek átvilágítani az ügyfelet: ezt írja elő a pénzmosás és a terrorizmusfinanszírozás megelőzéséről és megakadályozásáról szóló törvény.

Ez még akkor is súlyos diszkrimináció, ha a közfelfogással ellentétben az Smsz-nyitás sem kockázatmentes. Minden további nélkül vizsgálódhat a NAV annál, akiről azt gyanítja, hogy korábban eltitkolta az adóját vagy megsértette a nemzetközi információcseréről szóló egyezményt, a gazdasági társaságokról szóló vagy az adószabályokat – véli Magyar Csaba, a bizalmi vagyonkezelésben utazó Crystal World Wide partnere. Miközben az is megkérdőjelezi a diszkréció teljeskörűségét, hogy az Smsz iránt telefonon érdeklődő ügyfelek beszélgetéseit több pénzintézet ugyanúgy rögzíti, mint bármely egyéb ügyfélmegkeresést. Igaz, mivel e pénzintézetek előre jelzik a rögzítés tényét, az ettől megriadók bonthatják a vonalat.

Mintha a kormányt az Smsz-ekkel kapcsolatban is az az önös szándék vezérelné, hogy még több vevőjük legyen a központi költségvetés hiányát és az államadósságot finanszírozó állampapíroknak, melyek után a kormánynak – a jegybank kamatcsökkentő hadjáratának köszönhetően – egyre alacsonyabb hozamot kell fizetnie. E cél érdekében a kormány átverte a fideszes többségű parlamenten az Smsz-könnyítéseket, miután érzékelte, hogy a korábbi – már addig is indokolatlanul kedvező – adóamnesztia nem igazán csábított a külföldön rejtegetett összegek hazahozatalára.

Nem tekinthető ugyanis jelentősnek az a 45 milliárd forint, ami az Smsz-ek nyitásának 2013. december végi lehetővé tételétől 2015. március 31-éig beérkezett 708 pénzmosó számlára. Ahhoz képest ez filléres tétel, hogy például Kállay András, az Erste Bank privátbanki üzletágának vezetője 1000–2000 milliárd forintnyi értékűnek saccolja az összes, külföldön rejtőzködő magyar vagyont. Ennél szerényebb az adóegyezményekre támaszkodó BloChamps becslése, e szerint mintegy 800 milliárd parkol a határon túl, mindenekelőtt Ausztriában, Luxemburgban és Svájcban.

E summából azonban Kállay szerint elsősorban nem annak alapján indulhatnak hazafelé összegek, hogy azokat milyen adóteherrel lehet legalizálni. Ennél fontosabb a vagyontulajdonosok számára, hogy mennyire tartják biztonságosnak a magyarországi környezetet. Ezen ők vélhetően azt értik – tehetjük hozzá –, mennyire kell félniük attól, hogy a NAV az ígéretek ellenére később mégiscsak kutakodni kezd az ily módon hirtelen megvilágosodók után.

Meglehet, ezért adnak privátbankárok egyelőre nagyobb esélyt annak, hogy a külföldön lévő magyar vagyonok inkább Kelet felé veszik az irányt, mindenekelőtt Szingapúrba. Utóbbira ugyanis 2016. január 1-jétől még nem vonatkozik a kölcsönös, automatikus információcsere, ami mellett Magyarország – 54 másik állammal együtt – már elkötelezte magát. Ezen országok adóhatóságai előzetes megkeresés nélkül, rendszeresen postázzák majd az adatokat a számlatulajdonosok illetősége szerinti államoknak (HVG, 2015. június 13.). Ám Szingapúrnak is csak egy év helyzeti előnye lesz – további 33 országhoz, többek között Svájchoz, Kanadához, Ausztriához, Oroszországhoz, Brazíliához, Szaúd-Arábiához, Hongkonghoz, Monacóhoz és a Bahamákhoz hasonlóan –, 2017-től már ő is szolgáltat majd adatokat a nála vezetett számlákról.

Nem kizárt azonban, hogy a mai, kamat- és hozamszegény környezetben sok hazai, megtakarítását legális formában tartó magánszemély él az immár legversenyképesebb adózású Smsz-nyitás lehetőségével. Ami ad absurdum még azzal is járhat, hogy megfordul a pénzmozgás iránya: a belföldi adóigazolás megszerzése után sokan inkább külföldre viszik majd a vagyonukat – vélekedett Karagich.

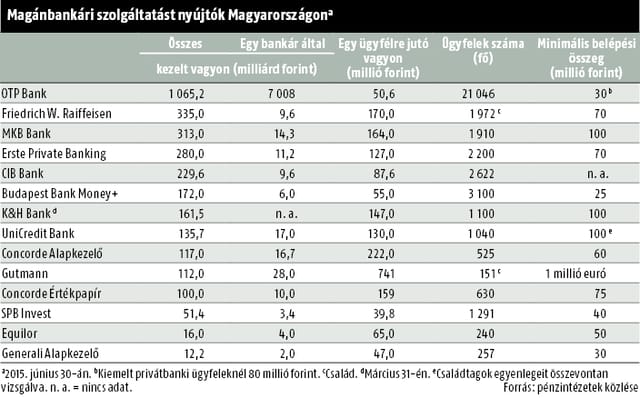

Muníció van bőven, hiszen a magyarországi privátbanki szolgáltatók 2014 végén mintegy 3000 milliárd forintos összvagyonát kezelték a legalább 30 milliójukat rájuk bízó tehetősebbeknek. Csaknem tíz százalékkal többet, mint egy évvel korábban. Ami az erősen egy számjegyű kamatok, hozamok közepette azt jelenti, hogy a gyarapodást elsősorban a friss pénzek elhelyezése okozhatta.

A jövőt illetően már megoszlik a privátbankárok véleménye. A legoptimistábbak azonban bíznak abban, hogy az idén legalább további 10 százalékkal, de akár 400 milliárddal is nőhet az általuk kezelt vagyon. Annak ellenére, hogy az idei kamat- és hozamkilátások sem biztatóbbak a tavalyinál. Elsősorban azért, mert a hivatalosan is beindulni látszó infláció ellenére sem valószínű, hogy a minél olcsóbb állami finanszírozás kiügyeskedésében partner MNB az év vége előtt szigorítaná monetáris politikáját, sőt elképzelhető, hogy 2016 tavaszáig is várni kell a kamatcsökkentési trend megfordítására.

CSABAI KÁROLY

Összességében pozitív növekedési kilátásokról számoltak be az európai vállalkozások az Eurobarométer friss felmérése szerint.

Összefoglaló a kedvezményes konstrukciók feltételeiről: mire, milyen feltételekkel lehet igényelni ilyen forrást?

Főszabály szerint a munkabért forintban kell fizetni. Vannak azonban kivételek, amely esetekben ettől el lehet térni.

Az idénymunkásokat foglalkoztató vállalkozásoknak kihívás a szabályok szigorodása.