Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"58f669d6-82f0-4584-8167-7ad71dd9e8cf","c_author":"HVG","category":"360","description":"Mit jelent az, hogy egy üzleti vállalkozás felelősségteljesen működik? Ezt úgy kell megválaszolniuk a vezetőknek, hogy félreteszik a szóvirágokat.","shortLead":"Mit jelent az, hogy egy üzleti vállalkozás felelősségteljesen működik? Ezt úgy kell megválaszolniuk a vezetőknek...","id":"20250531_hvg-esg-celok-cegek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/58f669d6-82f0-4584-8167-7ad71dd9e8cf.jpg","index":0,"item":"bce3c346-fb72-44d7-9fb7-c58df5d8575b","keywords":null,"link":"/360/20250531_hvg-esg-celok-cegek","timestamp":"2025. május. 31. 12:30","title":"Se greenwashing, se greenhushing: tilos mellébeszélni, amikor egy cég meghatározza ESG-céljait","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"92ff8b52-6cb7-4769-b172-64286577aeca","c_author":"HVG","category":"tudomany","description":"Hogyan teremthető kedv és bizalom a mesterséges intelligencia használatához? Ez a legnagyobb kérdés a korban, amikor a kiberbűnözők már aktívan kihasználják a technológia újabb és újabb lehetőségeit, a védekezés eredményessége pedig nagyrészt azon múlik, hogy a vállalatok döntéshozói mellett a munkatársak is higgyenek benne: MI nélkül nem lehet védekezni az MI fenyegetései ellen.","shortLead":"Hogyan teremthető kedv és bizalom a mesterséges intelligencia használatához? Ez a legnagyobb kérdés a korban, amikor...","id":"20250530_ai-act-mesterseges-intelligencia-kiberbiztonsag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/92ff8b52-6cb7-4769-b172-64286577aeca.jpg","index":0,"item":"c2288dae-c62e-485f-8f44-c0e90ac3c76f","keywords":null,"link":"/tudomany/20250530_ai-act-mesterseges-intelligencia-kiberbiztonsag","timestamp":"2025. május. 30. 10:33","title":"Most végre a saját eszközükkel lehet keresztbe tenni a bűnözőknek","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"d4ac2892-1dd6-45b5-8ed3-9c86534cee9b","c_author":"HVG","category":"gazdasag","description":"272 milliárd forintra nőtt a Duna Aszfalt bevétele, a nyereségét is növelni tudta.","shortLead":"272 milliárd forintra nőtt a Duna Aszfalt bevétele, a nyereségét is növelni tudta.","id":"20250530_szijj-laszlo-duna-aszfalt-nyereseg-osztalek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/d4ac2892-1dd6-45b5-8ed3-9c86534cee9b.jpg","index":0,"item":"094ff501-aabc-4fc1-ac5b-768f73f14e02","keywords":null,"link":"/gazdasag/20250530_szijj-laszlo-duna-aszfalt-nyereseg-osztalek","timestamp":"2025. május. 30. 17:12","title":"Remekül él Szíjj László az állami útépítésekből, 5 milliárdos osztalék lett a jutalma tavaly","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"356faff1-c563-48d9-b3b1-e2a574487d93","c_author":"HVG","category":"gazdasag","description":"Az akkugyártás küszködik, a dél-koreai SK-cégek is hatalmas veszteséget hoztak össze 2024-ben.","shortLead":"Az akkugyártás küszködik, a dél-koreai SK-cégek is hatalmas veszteséget hoztak össze 2024-ben.","id":"20250531_Kozel-20-milliard-forintos-bukta-a-komaromi-es-ivancsai-akkugyartasban","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/356faff1-c563-48d9-b3b1-e2a574487d93.jpg","index":0,"item":"1198797c-686b-4235-bded-d3d10c01b237","keywords":null,"link":"/gazdasag/20250531_Kozel-20-milliard-forintos-bukta-a-komaromi-es-ivancsai-akkugyartasban","timestamp":"2025. május. 31. 09:56","title":"Közel 20 milliárd forintos bukta a komáromi és iváncsai akkugyártásban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"9d0b13bb-4218-47aa-b8d7-4e7b4212d468","c_author":"Riba István","category":"360","description":"Az ellenzék nemzetbiztonsági kockázat – ezt hivatott jelezni a kormány kémvádja a volt vezérkari főnök, Ruszin-Szendi Romulusz ellen. Magyar Péter egy elővágással próbált pajzsot tartani pártjának szakpolitikusa elé, amikor közölte, hogy közeleg a tábornok letartóztatása.","shortLead":"Az ellenzék nemzetbiztonsági kockázat – ezt hivatott jelezni a kormány kémvádja a volt vezérkari főnök, Ruszin-Szendi...","id":"20250530_hvg-ukran-kemugy-ruszinszendi-romulusz-magyar-peter-orban-viktor-szolgalatok-nemzetbiztonsag","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9d0b13bb-4218-47aa-b8d7-4e7b4212d468.jpg","index":0,"item":"f8a48562-331f-4864-af20-2d7a9232eeb9","keywords":null,"link":"/360/20250530_hvg-ukran-kemugy-ruszinszendi-romulusz-magyar-peter-orban-viktor-szolgalatok-nemzetbiztonsag","timestamp":"2025. május. 30. 09:30","title":"Hadjárat Ruszin-Szendi ellen: Orbán Viktorból előjött a mindenkori diktatúrák kedvenc fordulata","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ff1d1894-fbac-4ba6-a08f-776fd37d33fb","c_author":"Tornyos Kata","category":"elet","description":"Bár már nem gyártanak szórakoztató, figyelemfelkeltő reklámokat, amelyek cigarettavásárlásra buzdítanak, a közösségi médiában mégis pozitív színben tüntetik fel a színes, ízes elektromos cigiket, ez pedig egy új generációnak nyithat ajtót a dohányzáshoz. A helyzet azonban nem kilátástalan, világszinten fokozatosan csökken a nikotinfüggők száma.","shortLead":"Bár már nem gyártanak szórakoztató, figyelemfelkeltő reklámokat, amelyek cigarettavásárlásra buzdítanak, a közösségi...","id":"20250523_cigaretta-dohanyzas-fust-cigi-nepszeru-influenszer-leszokas-fustmentes-dohanyzasmentes-vilagnap","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ff1d1894-fbac-4ba6-a08f-776fd37d33fb.jpg","index":0,"item":"199419da-0314-42b1-a3b6-bfbbbb609d3e","keywords":null,"link":"/elet/20250523_cigaretta-dohanyzas-fust-cigi-nepszeru-influenszer-leszokas-fustmentes-dohanyzasmentes-vilagnap","timestamp":"2025. május. 31. 06:00","title":"Nagy erőkkel küzd a világ a dohányzás ellen, az e-cigiket népszerűsítő influenszerek viszont keresztbe tehetnek a füstmentes világnak","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"68fec1b7-efdb-43b9-83e3-341359415fce","c_author":"HVG","category":"360","description":"Évi 14 millió forintos fizetéssel kínálták meg a főszakácsot, akinek a főztjét azonban nem az állami iskolák diákjainak szánják.","shortLead":"Évi 14 millió forintos fizetéssel kínálták meg a főszakácsot, akinek a főztjét azonban nem az állami iskolák diákjainak...","id":"20250530_hvg-menza-thomas-franks-american-international-school-of-budapest","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/68fec1b7-efdb-43b9-83e3-341359415fce.jpg","index":0,"item":"4439a8f1-864a-4ec2-b7d9-94cc5a42917d","keywords":null,"link":"/360/20250530_hvg-menza-thomas-franks-american-international-school-of-budapest","timestamp":"2025. május. 30. 12:15","title":"Patinás brit iskolák menzaszolgáltatója érkezett meg Budapestre","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c0f9bbc9-6a79-4517-82c4-81aa6df2a8aa","c_author":"MTI/hvg.hu","category":"vilag","description":"Az oroszok szerint az elmúlt nap folyamán több ukrajnai frontszakaszon is előre tudtak nyomulni. ","shortLead":"Az oroszok szerint az elmúlt nap folyamán több ukrajnai frontszakaszon is előre tudtak nyomulni. ","id":"20250531_orosz-ukran-haboru-orosz-tamadas-teruletfoglalas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c0f9bbc9-6a79-4517-82c4-81aa6df2a8aa.jpg","index":0,"item":"335bb04e-3533-4dea-846d-9449fd4b3fe3","keywords":null,"link":"/vilag/20250531_orosz-ukran-haboru-orosz-tamadas-teruletfoglalas","timestamp":"2025. május. 31. 13:22","title":"Egy kilencéves kislány is meghalhatott Ukrajnában az újabb orosz támadásokban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Időben kezdve a takarékoskodást, több millió forinttal is meg lehet segíteni a gyermek későbbi lakásvásárlását. Amíg kiskorú a gyermek, a babakötvény is jó szolgálatot tehet, ráadásul ezt a fajta megtakarítást nem csak a lakásra lehet fordítani. A Bankmonitor elemzése.

Sokan nem tehetik meg, hogy gyereküket kapásból egy lakásvásárlással támogassák meg, pedig a családi fészekből kiszálló gyermek számára ez lenne az egyik legnagyobb segítség. Ugyanakkor az már jobban beleférhet a családi költségvetésbe, hogy lépésről lépésre takarékoskodva gyűljön össze a lakásra való pénzt.

Érdemes minél hamarabb tervezni, és már akár a középiskola elején elindítani egy 4-5 éves lakástakarékot a gyermeknek. A 30 százalékos állami támogatásnak köszönhetően nagyobb összeget lehet így spórolni, mire a felsőoktatásba kerül a gyermek. Ezt persze lehet hagyni tovább ketyegni egészen addig, amíg a megtakarításból célba nem vehető a kinézett lakás, hiszen fizethető maximum 10 évig is a lakástakarék.

Még a főiskolás évek alatt sincs minden veszve,

mert 3-6 év alatt is lehet még annyit takarékoskodni, ami a munka világába kikerülő gyermek számára nagy segítség lesz. Ekkor ő eldöntheti, mihez kezd a megtakarított összeggel, hiszen az még egy lakáshitelnél is nagy előnyt jelent számára.

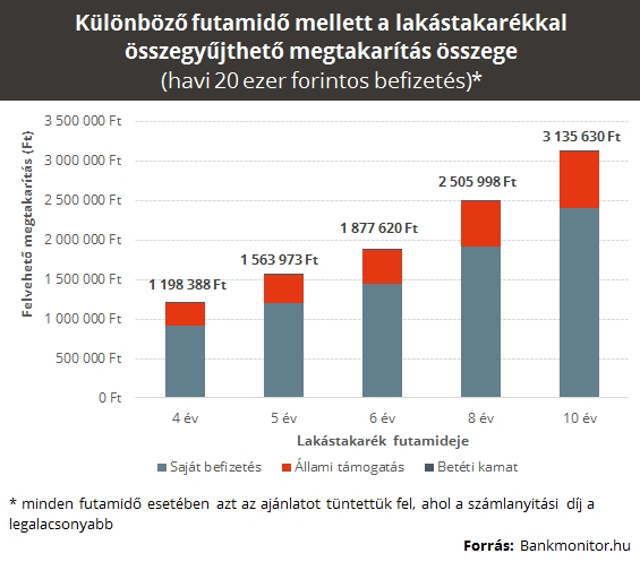

Havi 20 ezer forintos befizetést alapul véve 4 év alatt 1,2 millió forint, míg a maximális 10 éves futamidő alatt 3,14 millió forint gyűlik össze

az állami támogatással együtt. Ez egy lakáshitelnél önerőnek lehet alkalmas, de a vásárolt lakás felújításához is jól jöhet.

Bankmonitor.hu

Amennyiben az időtávot az előtakarékoskodó nem tudja elnyújtani, úgy is megoldható az összeg megtöbbszörözése, hogy a közeli hozzátartozó nevére is köt még lakástakarékot. Akkor sincs probléma, ha a szülő a lakástakarék kedvezményezettjeként a kiskorú gyermekét jelöli meg, hiszen a megtakarítással a törvényes gyám önállóan rendelkezhet. Így nem feltétlenül kell a gyermek lakására költeni az összeget, ha erre nincs lehetőség, viszont esetenként előfordulhat, hogy a lakástakarékpénztár a kiutalásnál gyámhivatali engedélyt is kérni fogja.

A következő kalkulátor segítségével böngészhet a lakástakaréki ajánlatok között:

Amennyiben kiskorú gyermekről van szó, mindenképpen érdemes megfontolni a babakötvény vásárlását. Ez gyakorlatilag egy olyan állampapír, amit a 18 év alattiak számára lehet vásárolni, és az állam is támogatja.

A Magyar Államkincstár minden 2005. december 31-e után született gyermek számára automatikusan nyit egy számlát, és azon elhelyez 42 500 forint életkezdési támogatást. Ha a szülők ezt évente hajlandóak kiegészíteni a befizetéseikkel, az állam ezt az éves befizetést további 10 százalékkal, de évente maximum 6 ezer forinttal megtoldja.

Ráadásul a babakötvény kamatozása is vonzó, hiszen az infláció fölött 3 százalékos kamatot fizet, vagyis

minimum 3 százalékot kamatozik a befektetett pénz.

Márpedig ez kiemelkedő ajánlatnak számít, amikor a betéti kamatok is csak 0,5 százalékot fizetnek. Azonban a babakötvényben való takarékoskodást is célszerű minél hamarabb elkezdeni, főleg azért, hogy a gyermek 18 éves koráig ki lehessen használni.

Bankmonitor.hu

A lakástakarékkal ellentétben a babakötvénybe fektetett pénzhez már csak a gyermek férhet hozzá, ha a 18. életévét betöltötte. Itt is meghatározott célok szerint használható a megtakarítás, viszont némileg rugalmasabbak a feltételek, így lehet például tanulmányi, lakhatási vagy akár pályakezdési is a felhasználás.

A 30 százalékos támogatás következtében lakáscélra továbbra is elsősorban a lakástakarék a nyerő, viszont, ha tanulmányokra is elkölthető pénzt szeretne félretenni a gyermeke számára, akkor a babakötvény nyújtotta lehetőséget is célszerű kihasználni.