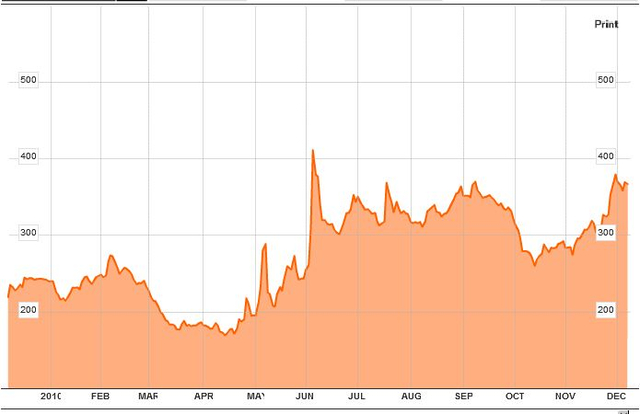

A Mooody's hétfőn a piaci várakozásoknak megfelelően két fokozattal lerontotta Magyarország adósbesorolását. A hazai állampapírpiaci kockázatok így mindössze egy osztályzattal magasabbak a befektetésre már nem ajánlott kategóriánál. Az államkötvények nem fizetése esetén életbe lépő biztosítások, az úgynevezett credit default swapok (CDS-ek) ára a bejelentésre megugrott, s 385 bázispontra emelkedett.

Az ötéves lejáratú magyar államkötvények CDS-felárának alakulása 2010-ben

Bloomberg

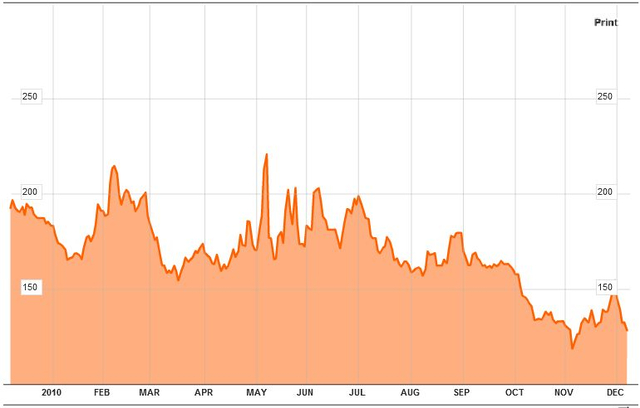

A hét eleji pánik szerdára elült. Az ötéves magyar államkötvények CDS-felára 368 bázispontra csökkent, ám továbbra is jóval magasabb az azonos besorolású kötvényekénél, sőt, ahogy arra a Financial Times felhívja a figyelmet, esetenként még a magasabb kockázatú állampapírokénál is drágább a hazai papírok biztosítása. A két osztályzattal a magyar kötvények alá besorolt török állampapírok kockázati felára például kevesebb mint fele (mindössze 128 bázispont) a magyarénak, annak ellenére, hogy mindhárom nemzetközi hitelminősítő bólvinak tartja a török állampapírokat.

Az ötéves lejáratú török államkötvények CDS-felárának alakulása 2010-ben

Bloomberg

A számottevő különbség abból is fakadhat, hogy míg a hitelminősítők osztályzata hosszú távú folyamatokra épít, az elmúlt időszakban rendkívüli volatilitást mutató CDS-piac árszabását a spekulánsok jelentősen befolyásolhatják. A CDS-felárak és a szuverén kockázatok között azért is lehet ekkora eltérés, mert a hitelminősítők fáziskésésben vannak a gazdasági valósághoz képest - jegyzi meg a beyondbricks blogírója.

A magyarországi kockázatokat ráadásul - a Moody's elemzőjének megállapítása szerint - jelentősen mérsékli a tény, hogy az ország az EU-s tagállam, azaz vész esetén számíthat az unió támogatására, akár pénzügyi segély formájában is, így újabb leminősítésre, s az ebből fakadó pánikhangulatra bazírozni a CDS-piacon a már most asztronómiai magasságokban járó árak mellett túlzás volna. A török kockázatok megítélését árnyalja a tény, hogy a válságból villámsebesen talpra álló ország kereskedelmi mérlege az év utolsó negyedévére több mint 130 százalékos deficitet mutatott, a gazdaság jelentős lendületvesztését jelezve. (A Moody's ennek ellenére pozitív kilátásokat rendelt a török adósságbesoroláshoz, jelezve a felminősítés lehetőségét, míg a magyar osztályzathoz negatív előjelet rendelt, újabb leminősítést helyezve kilátásba.)

Joggal merül fel tehát a kérdés: vajon a hitelminősítők továbbra is jócskán a gazdasági realiások mögött kullognak, ahogy azt a válság kirobbanása előtt is tették, vagy a CDS-piaci szereplők várakozásai túlzók (pozitív, illetve negatív irányban egyaránt). A Moody's, az S&P és a Fitch korábbi gyakorlata, amely az amerikai ingatlanpiaci rumlit globális pénzpiaci válsággá változtatta azzal, hogy nem jelezte időben a jelzálog-hátterű kötvényportfóliók kockázatainak emelkedését megengedné ugyan ezt a következtetést, ám a tömegek bölcsessége, főként amikor ez a bölcsesség nyerészkedési vágytól vezérelt épp ilyen könnyen megkérdőjelezhető. Az azonban bátran kijelenthető, hogy a magyar CDS-felárak szintje nem tükrözi az ország kockázati megítélését, s ebben kétségtelenül szerepet játszik a kormány piaci reakciókat sokszor figyelmen kívül hagyó kommunikációja is.