Pályázati pénzosztás a parlamenti választások előtt – hol tartunk most, és mire érdemes készülni?

Az idén hatalmas, 774 milliárd forintos keretösszeg keresi a helyét a GINOP Plusz programban.

A befektetők kockázati étvágyának fokozatos visszatérése többnyire a kelet-közép-európai piacok kezére játszott...

A befektetők kockázati étvágyának fokozatos visszatérése többnyire a kelet-közép-európai piacok kezére játszott 2009-ben. Ez elsősorban abban nyilvánult meg, hogy a régiónak 2009 második felében – az azt megelőzően nyújtott alulteljesítést követően – sikerült felzárkóznia, a feltörekvő tőkepiaci alapok rekordmértékű tőkebeáramlást könyvelhettek el, a térség részvénypiacain pedig megélénkült a kereskedés.

A ciklikus részvényeknek kedvez a hangulat

Ennek ellenére a kelet-közép-európai gyógyszerrészvényeknek (és más defenzív papíroknak) nem jelentett jót a kockázatkerülő magatartás erősödése, teljesítményük olyannyira elmaradt a bank-, ingatlan és ciklikus részvények mögött, hogy 2009 negyedik negyedévében még a negatív tartományba is átcsúsztak. Összességében ezek ellenére a kelet-közép-európai gyógyszergyártók részvényárfolyama (a Bioton kivételével) 2009 egészére nézve kétszámjegyű bővülést produkált.

„Az elkövetkezendő időszakra nézve a kelet-közép-európai gyógyszerrészvények defenzív jellege egyaránt jó és rossz hír számukra. Az első negyedévére várható piaci hangulat a ciklikus részvényeknek kedvez, így a gyógyszergyártók részvényei inkább a partvonalra szorulnak. De mivel a gazdasági körülmények továbbra is törékenyek, és a gazdaság lassulásának hatása még megmutatkozik a ciklikus részvények vállalatainak üzleti eredményeiben is, elképzelhető, hogy az év későbbi szakaszában a defenzív részvényekhez való visszatérésnek lehetünk szemtanúi. Úgy gondoljuk, hogy az egészségügyi – és kiváltképp a generikus szereket gyártó – cégek ekkor vissza is kerülnek a legkeresettebb részvények közé” – jósolja Vladimíra Urbánková, az Erste Group gyógyszerpiaci elemzője.

A szektor kilátásai meglehetősen biztatóak: a kelet-közép-európai gyógyszergyártók az előrejelzések szerint azzal számolhatnak, hogy a régió nagyobb piacain – többek között a tavaly legnagyobb visszaesést elszenvedett piacokon, így Ukrajnában is – helyreáll a növekedés. Az erősödő rubelnek és az emelkedő olajáraknak köszönhetően a gyógyszergyártók számára létfontosságú orosz piac kezd visszatalálni a normál kerékvágásba, s ez további támaszt nyújthat a kelet-közép-európai gyógyszercégek számára. Az alacsony bázis szintén ebbe az irányba hat, kiváltképpen 2010 első negyedévében.

Felzárkózóban a régió

A kelet-közép-európai gyógyszergyártókat az elkövetkezendő évek során a várakozások szerint az mozdítja majd előre, hogy a régió visszatér a felzárkózási pályára, amihez még olyan tényezők társulnak, mint a demográfiai hatások (pl.: az elöregedő társadalom), a lakosság egyre nagyobb fokú egészségmegőrzési törekvése, valamint az innovatív gyógyszerek folyamatos és folytatólagos fejlesztése. Bár a jövőbeli gazdasági növekedés nyomán több forrást lehet az egészségügybe irányítani, nem valószínű, hogy megváltozna az egészségügyi szolgáltatók költségtudatos szemlélete. Ez pedig nyomást gyakorol arra, hogy a gyógyszerártámogatási rendszer a lehető leginkább költséghatékony legyen. Egyrészről ez kedvez a generikus termékek gyártói számára, másrészről azonban tovább élesedik köztük az árverseny.

Az Erste Group elemzői úgy vélik, hogy a vezető kelet-közép-európai gyógyszergyártók jó helyzetben vannak ahhoz, hogy stabil üzleti eredményeket érjenek el, jóllehet a gyógyszerártámogatásra is kiterjedő megszorítások miatt az ütem valamelyest szerényebb lesz, mint a válságot megelőző időszakban.

A viharos és bizonytalan időkben biztonságos befektetést kínáló kelet-közép-európai gyógyszerrészvények teljesítményét 2010-ben továbbra is mindenképpen a változó befektetői hangulat fogja befolyásolni (üzleti eredményeiken túl). De mivel jelenlegi árazásuk messze elmarad korábbi csúcsaiktól, a legkeresettebb kelet-közép-európai gyógyszerrészvények hosszú távú vonzereje nem kopik meg.

Az értékelés összegzése:

Magyar gyártók

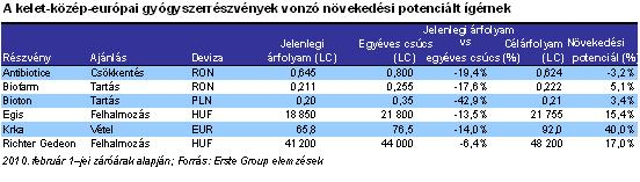

2009-től eltérően az exporttól nagymértékben függő magyar gyógyszergyárak idén már nem számíthatnak az éves összehasonlításban gyengülő forint által nyújtott támaszra, másrészről viszont a forint stabilizálódása azt jelenti, hogy negyedéves pénzügyi eredményeik ingadozása megszűnik. A magyar gazdaság javuló makrokörnyezete az előrejelzések szerint jót ígér a magyar gyógyszerrészvények értékeltsége számára. Az árazási rés (legalábbis részleges) eltűnése várhatóan fellendíti az Egis részvényárfolyamát, míg a Richter esetében a kutatás-fejlesztés előrelépése jelentheti a részvényárfolyam várt növekedését kiváltó tényezőt. Összegezve, a Richter részvényenkénti célárfolyamát ezért 48 200 forintban, az Egisét pedig 21 755 forintban határozzuk meg, ami rendre 5 és 4 százalékos növekedést jelez az előző célárhoz képest. Ennek fényében tehát mindkét részvény esetében kitartunk Felhalmozás ajánlásunk mellett.

Krka

A Krka elsőrangú növekedési üteme megtorpant 2009-ben, és a jelek szerint egyszámjegyűvé zsugorodik 2010-ben. Ennek ellenére a vállalattól stabil üzleti teljesítmény várható, hiszen nyereségmutatóinak hajtóerejét az erőteljes innovációs tevékenység jelentheti. Habár a részvényárfolyam növekedési pályára állására még várni kell, a jelenlegi nyomott árszintek továbbra is vonzó lehetőségeket kínálnak a befektetők számára. A részvényenkénti célárfolyam 92 euróra történő felülvizsgálata mellett az Erste elemzői megerősítik Vétel ajánlásukat.

Bioton

Habár a Bioton 2009. évi eredményei a várakozások szerint erősen a negatív tartományban maradnak, az idei évre szóló előrejelzések korántsem ilyen borúsak, feltéve, hogy előkerülnek a vállalat átstruktúrálását célzó tervek. Miként ezt megelőzően is, az Erste Group elemzői ismét a konzervatív oldalon foglalnak helyet, és Tartás ajánlásra adják a voksukat. Az átdolgozott elemzői modell immár figyelembe veszi a vártnál rosszabb tavalyi évközi eredményeket, a Bioton Wostok rossz időzítését az inzulintermékek kínai piacnyitására, valamint a kockázatokra újonnan bevezetett diszkont-számítást, az új 12 havi célárfolyam részvényenként 0,21 zloty (szemben a korábbi 0,26 zlotyval).

Antibiotice

Habár a román gyógyszergyártókat érintő devizahatások várhatóan kedvezőbben alakulnak az idén, az elemzők arra számítanak, hogy profitrátájuk zsugorodni fog a romló fizetési morál és a Romániában a közlemúltban bevezetett forgalmi adó miatt. Az Antibiotice célárfolyama a felülvizsgálat nyomán részvényenként 0,624 lei lett, emellett megerősítjük Csökkentés ajánlásunkat. Habár továbbra is némiképp kedvezőbben ítéljük meg a Biofarm helyzetét, a szintén felülvizsgált 0,222 lejes részvényenkénti célárfolyam korlátozott növekedési potenciált jelez pillanatnyilag, ezért kitartunk Tartás ajánlásunk mellett.

Erste Group

Az idén hatalmas, 774 milliárd forintos keretösszeg keresi a helyét a GINOP Plusz programban.

Bővült azon fejlesztési lehetőségek köre, amelyekre a Demján Sándor Tőkeprogramban forrást igényelhetnek a vállalkozások.

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az idénymunkásokat foglalkoztató vállalkozásoknak kihívás a szabályok szigorodása.

A politikus összesen nyolc évig töltötte be az államfői posztot.