A végtelen lehetőségek iparága

Az űripar végtelen lehetőségeket nyit meg a vállalkozások előtt. Támogatási források is rendszeresen elérhetők a szektorban érdekelt piaci szereplők számára.

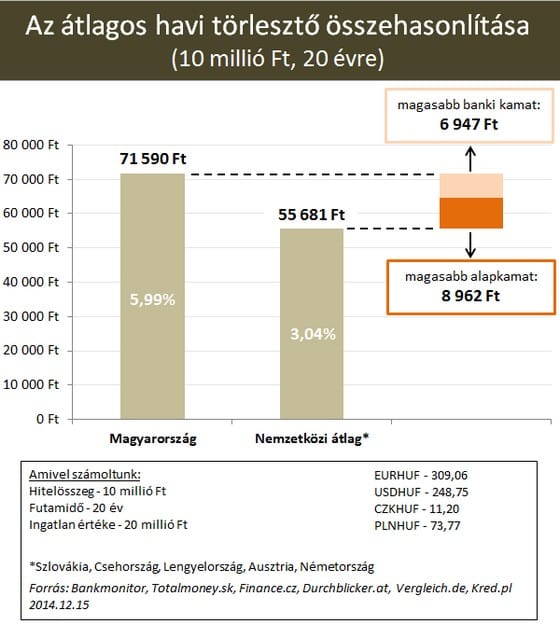

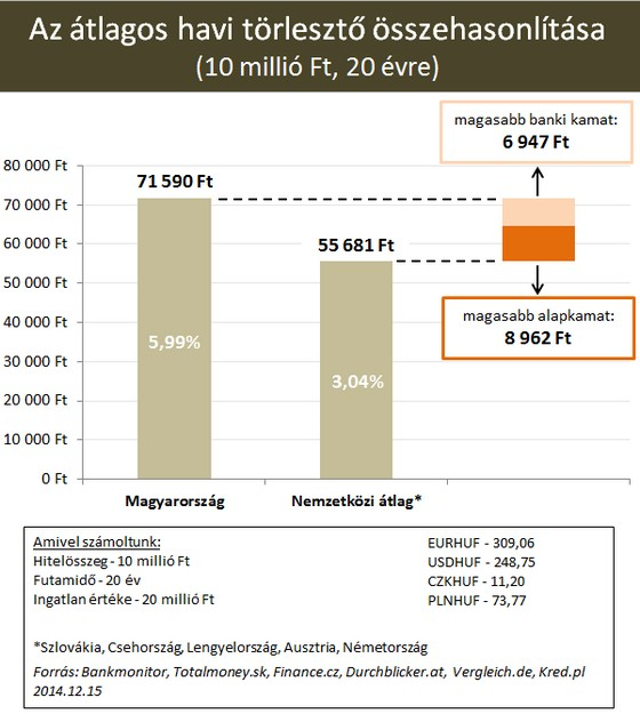

Idehaza az átlag ügyfél számára elérhető lakáshitel kamatszintje nemzetközi összehasonlításban még mindig szembetűnően magas. Egy 10 millió forintos kölcsönt 6 százalék körüli kamattal vehetünk fel, míg számos környező országban ennek feléért is hozzájuthatunk a kívánt összeghez. Ez havi szinten 16 ezer forintos többletkiadást jelent. A Bankmonitor utánajárt, hogy milyen tényezők határozzák meg az itthoni magasabb törlesztőrészleteket: a magasabb alapkamat, vagy a bankok által meghatározott magasabb kamatfelár?

Ma Magyarországon egy átlagos kétkeresős háztartás (300 ezer forintos jövedelem mellett) egy 20 évre felvett 10 millió forintos lakáshitel után havi szinten 72 ezer forintos törlesztőrészletet fizet. Ezzel szemben az összehasonlításban szereplő országokban (Szlovákia, Csehország, Lengyelország, Ausztria, Németország) egy ugyanilyen hitelért mindössze 56 ezer forintot kérnek el. Ennek oka, hogy a hazai kamatszint majdnem 3 százalékponttal magasabb, mint a vizsgált külföldi országokban. A különbség éves szinten már megközelíti a 200 ezer forintot, a teljes futamidő alatt pedig 4 millió forintos többletterhet jelent a családnak.

Miért fizetünk többet?

A jegybanki alapkamat jelentősen befolyásolja a lakáshitelek árazását. Azonban az idehaza történelmi mélyponton lévő 2,1 százalékos irányadó kamatláb még így is 2 százalékponttal magasabb, mint a környező országok többségében. Így a kamatkülönbségből eredő, lakáshitel-kalkulátorral számszerűsíthető közel 16 ezer forintos eltérést két részre bonthatjuk:Ha szeretné megtudni, hogy milyen kamattal vehet fel lakáshitelt, akkor használja az alábbi kalkulátort!

Mikor lehet alacsonyabb a törlesztőrészlet?

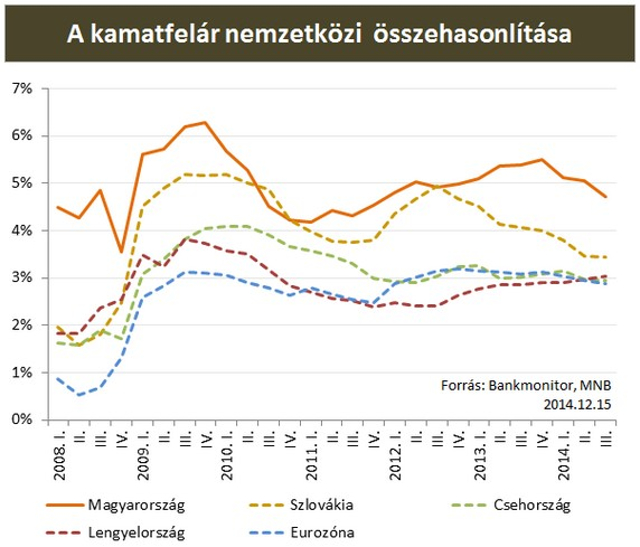

Mivel idehaza idén júliusban véget ért az MNB kamatcsökkentési ciklusa, ezért alapkamat oldalról nem várhatunk kedvezőbb feltételek. Amennyiben az alapkamatunk továbbra is 2,1 százalék marad, úgy a hazai lakáshitelkamatok csökkenésére csak a kamatfelárak mérséklődésén keresztül kerülhet sor. Biztató jel, hogy a magyar kamatfelárak jelentősen közeledtek a régiós átlaghoz, azonban továbbra is magasak.

Az űripar végtelen lehetőségeket nyit meg a vállalkozások előtt. Támogatási források is rendszeresen elérhetők a szektorban érdekelt piaci szereplők számára.

A sikeres cégfelvásárlás alapja az előre megtervezett finanszírozási háttér. Milyen szempontokat szükséges feltétlenül szem előtt tartani ennek során.

Július 1. fontos határidő a megváltozott a gazdasági tevékenységek egységes ágazati osztályozási rendszerének (TEÁOR) változása miatt.

Az egészséges csapatműködés és az eredményesség szempontjából kulcskérdés, hogyan kezeli a cégvezető a konfliktusokat.

Nincs hatalmuk felettünk.

A Tisza Párt elnöke arra kérte a magyar rendőröket, hogy a szombati Pride-on a magyar embereket védjék meg.

Ráadásul az elmúlt évekkel ellentétben a környező országokban is sokkal jobban érdekelte az embereket, hogy mi történik Magyarországon a Pride-dal.

A képviselő szerint legalább 250 millió forintot érhet az ingatlan.