Kiadós nyomorgás ígéretével várja önt a magáncsőd

Szeptember közepétől kirakhatja a bank a lakásból, de van menekvés, szeptember 1-jétől meghúzhatja magát a magáncsődben. Viszont jobb, ha tudja, hogy ezzel 5-7 évre kap egy vagyonfelügyelőt, aki mindenbe beleszólhat, és kinéz egy kiadós nyomorgás, egy rosszabb lakás, egy padlássöprés és akár egy büntetőeljárást is, ha stiklizik. Cserébe elengedhetik az adóssága egy részét, de ez valószínűleg a felhalmozódott, kiegyenlítetlen tartozásának csak egy részét fogja jelenteni.

Kedden új világ köszönt be a nyakig eladósodott emberek számára. Szeptember 1-jétől magáncsődöt jelenthet az az eladósodott személy, akinek a jelzáloghitel-szerződését felmondta a bank vagy már végrehajtás alatt áll az ingatlana és kényszerértékesíthetik azt. Akiknek más felhalmozódott tartozásaik vannak, például nagyon elmaradtak a rezsivel, a telefonszámlával és a közös költséggel, azoknak várniuk kell, nekik csak 2016. október 1-jétől lesz lehetőségük a csődvédelemre.

Ha jelzáloghitele van valakinek, és a bank felmondta szerződését, szeptember 16-tól kilakoltatással nézhet szembe, ugyanis – hosszú szünet után – a bankok ismét kezdeményezhetik a hitelek fedezetét jelentő ingatlanok eladását. Éppen ez elől lehet a magáncsőd az utolsó menedék, de mielőtt belevágna bárki, jobb, ha tudja, hogy mivel is jár a dolog.

Összeszedtük a legfontosabb tudnivalókat, hogy okosabban dönthessen, mielőtt nyakába venné a várost a szükséges papírokkal a hóna alatt.

A magáncsőd

A magáncsőd egy új intézmény, a jogszabályokban családi csődvédelem vagy természetes személyek adósságrendezési eljárása néven találja, és az a lényege, hogy védelmet ad azoknak a magánszemélyeknek, akiket ellehetetlenítenének a felhalmozódott tartozásaik, de még van elegendő bevételük és/vagy vagyonuk ahhoz, hogy kikerüljenek az adósságcsapdából. Aki megkapja a védelmet, az ellen nem lehet végrehajtást indítani, nem lehet kilakoltatni, és nem kapcsolhatják ki nála az áramot sem (mert nem lehet felmondani az alapvető közszolgálatási szerződéseit). De a védelemnek komoly ára van, abban biztos lehet, hogy a csődvédelem alatt sokkal kényelmetlenebb lesz az élete.

Jön a vagyonfelügyelő

A magáncsődben családi vagyonfelügyelőt rendel ki önhöz a most létrejövő Családi Csődvédelmi Szolgálat, amely a kormányhivatalokban lesz elérhető. A vagyonfelügyelőnek 5-7 évig (amíg az adósságrendezés tart) teljes kontrollja lesz a pénzügyei felett. Az eljárás elején a család teljes vagyonát, bevételeit és kiadásait be kell vallani, és a vagyonfelügyelő a család minden pénzmozgását felügyelni fogja, nyilvántartást vezet, önnek pedig időnként jelentenie kell neki a pénzügyekről, a sajátjáról és a családtagjaiéról is. A vagyonfelügyelő ugyanis minden vagyoni és jövedelmi adatot láthat, folyamatosan ellenőrizhet, még az adóstárs hozzátartozóiét és azokét is, akik egy háztartásban élnek vele. Nyitnia kell egy olyan számlát is, ahová minden készpénzét át kell majd utalnia, oda fognak érkezni a bevételei és erről fogják törleszteni az adósságát. Erről a számláról csak a vagyonfelügyelő engedélyével költhet majd, a lényeg az lesz, hogy nem nagyon nyúlhat hozzá, mert nem veszélyeztetheti az adósság törlesztését.

Egy kiadós nyomorgás

A mindennapi élethez szükséges szokásos kiadásokra külön számlát kell nyitni, de ennek a pénzforgalmáról is kéthavonta tájékoztatni kell a vagyonfelügyelőt, mint ahogyan minden nagyobb felmerülő kiadásról is. Azt is megszabják, hogy mennyit költhet szabadon: ha négyen vannak a családban, nagyon kevésből, napi 950 forintból kell majd megélnie (ez havonta 28500 forint), ha csak hárman, napi 1425 forint lesz a keret (havonta 42750 forint). Bármilyen egyéb számlát csak a vagyonfelügyelő engedélyével nyithat.

Egy rosszabb lakás

A magáncsődről szóló törvényből és a kapcsolódó rendelettervezetekből egyértelműen kiderül, hogy aki belemegy az eljárásba, azt kisebb és rosszabb lakásba is költöztethetik. A bankok környékén az a mondás járja, hogy aki nem tudja fizetni a hitelét, az költözzön a Havanna lakótelepre, vagyis Pestlőrinc nem éppen jó hírűnek elkönyvelt paneltelepére.

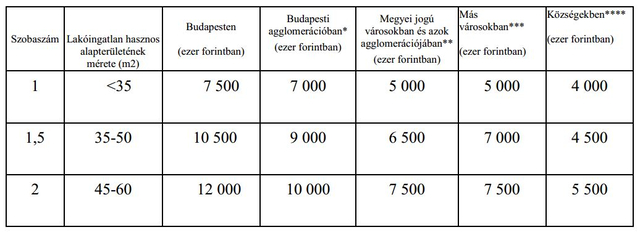

Ezt úgy érik el, hogy megszabják, hogy mekkora és milyen értékű lakásban lakhat, ha magáncsődvédelmet akar. Egy – még ki nem hirdetett – igazságügy-minisztériumi rendelettervezet szerint a méltányolható lakásigény egy személy esetén egy lakószoba, két személynek kettő, háromnak két és fél, négynek három és fél. A tervezet egy változata egy személynek legfeljebb 35 négyzetméteres lakást enged, kettőnek legfeljebb 60 négyzetmétereset:

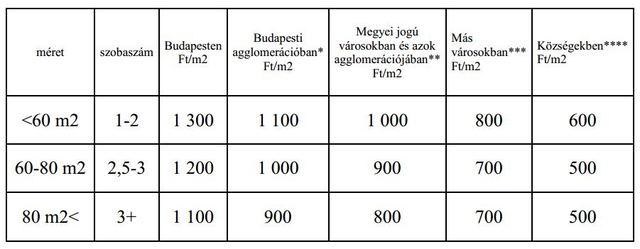

Azt is megszabják, hogy ha albérletbe költözik, mekkora lehet a bérleti díj. Nem lesz túl magas, Budapesten egy 60 négyzetméteres vagy kisebb albérletre legfeljebb 78 ezer forintos díjat engednek havonta:

Egy padlássöprés is kinéz

Az adósságot a család, illetve az ön és adóstársa vagyonának eladásával is csökkenthetik a magáncsőd alatt. Ebben bármi beletartozhat, a kocsi, a tévé, minden, ami nem fontos mindennapi használati tárgy, néhány fontosabb tárgyat a kormány kivett az eladható vagyonelemek köréből. Ilyen például a mosógép, hűtőszekrény, kerti gép, haszonállat, díszállat, tankönyv, gyerekjáték és alapvető élelmiszer, vagy éppen a kályha, a tüzelőanyag, a gyógyszer, illetve az állami ellátások. Még az ajándékokat is megmentheti, ha nem drágábbak 42 750 forintnál. Persze, ezekről a dolgairól is dönthet úgy, hogy eladhatják.

Esetleg egy büntetőeljárás

Rajta kívül a szolgálattal és a bankkal is folyamatosan együtt kell majd működnie, és ha megszeg valamilyen szabályt, netán vagyont, bevételt titkol el, kivágják a magáncsődből. Sőt, utóbbi esetben büntetőeljárást is indíthatnak ön ellen, például okirathamisításért. Ha az utóbbit éppen megússza, a magáncsődből kizárják 10 évre.

És a várva várt adósságelengedés

A magáncsődben csábító elem, hogy az időszak végén a bíróság a fennmaradó tartozásai alól mentesíti, ha az adós fegyelmezetten teljesített és mindenben együttműködött. Ez jelzáloghitel-tartozás esetén 55 százalékos adósságelengedést jelenthet, másra, például rezsitartozásra akár 95 százalékot is elérhetőnek tart a törvény. Persze az előírt mértékek nem zárják ki azt, hogy esetleg olyan adósságrendezést kell végrehajtania az adósnak, amellyel a hitelezők megtérülése magasabb lesz. És azt sem árt észben tartani, hogy az adósságelengedést vissza is vonhatják, ha rájönnek, hogy valaki stiklizett.

Bár ezt a törvény nem fogalmazza meg elég világosan, mielőtt elkezdene örülni a várható adósságelengedésnek, jó, ha tudja, hogy ez nagy valószínűséggel soha nem azt fogja jelenteni, hogy például 10 milliós a lakáshitele, és abból 5,5 milliót elenged a bank, miután 5-7 év alatt kipréseltek önből 4,5 milliót. Az ésszerű feltételezés az, hogy az adósságrendezés nem a teljes hitelösszegre, hanem a lejárt tartozásaira fog vonatkozni, arra például, ami felhalmozódott a bankkal szemben, mert évek óta nem törlesztett. Legyen ez például 2 millió forint felhalmozódott, lejárt tartozás. A magáncsődben ezt az összeget próbálják majd ledolgoztatni önnel, és a végén a maradékot elengedhetik, de ettől még a lakáshitel nagy valószínűséggel megmarad a magáncsőd végén is, és a hitel futamideje szerint fogja azt törleszteni.

Afelől ne legyen kétsége, hogy a magáncsőd elsősorban a hitelező bankok érdekeit szolgálja, és csak azután következik az, hogy amit egy adós már tényleg nem tud kifizetni a kiegyenlítetlen tartozásból, azt elengedik.

Ha még nem ment el a kedve, a magáncsőd legfontosabb feltételei

A magáncsődöt önnek kell kérnie, ehhez néhány dokumentummal el kell mennie a bankhoz, amelynél a jelzáloghitelt felvette. Az eljáráshoz szükséges dokumentumokat hosszadalmas lenne felsorolni, de szerencsére a Magyar Nemzeti Bank készített egy sorvezetőt, amiben alaposan és közérthetően kivesézik a témát.

Az eljárást akkor indíthatja el, ha a kiegyenlítetlen tartozása 2 és 60 millió forint között van, a tartozásai között ott van a jelzáloghitele, és összesen legfeljebb 5 helyre tartozik. Az is feltétel, hogy legalább 90 napja lejárt, miniumum 500 ezer forintos tartozása legyen a banknál. És még egy fontos dolog: ha a vagyona több mint kétszerese a tartozásának, nem kérhet csődvédelmet. A vagyonba beleszámítják az adós, adóstárs öt évre számított, adósságrendezésbe vonható várható bevételét is.

Akkor se nagyon jelentkezzen a magáncsődre, ha több mint 500 ezer forintos bírságtartozása van, vagy büntetőügyben van adóssága, esetleg el is kobozták a vagyonát. Az ugyanennyire nem jó, ha adó- vagy más köztartozása van, és részletfizetést kapott rá. És akkor sem szállhat be a játékba, ha külföldi.

Még egyszer: pénze van?

Szüksége lesz pénzre bőven. Nem árt észben tartani, hogy a magáncsőd nem szociális intézmény (ezt hangsúlyozza a törvény megszületése felett bábáskodó bankszövetség is). Azoknak találták ki, akiknél van esély a fizetőképesség helyreállítására, magyarán van rá pénzük. Persze, eladják a dolgait és egyedi megállapodás alapján csökkentett törlesztéseket fizet a csődvédelem alatt, de ettől még az adósságok ledolgozásához szükséges összeg fájdalmasan nagynak bizonyulhat. Az Az én pénzem pénzügyi összehasonlító portál számításai szerint egy adós közel 300 ezer forintos havi jövedelemmel lenne képes teljesíteni a magáncsődben elvárt kötelezettségeit, ha felvett egy 10 milliós lakáshitelt, és 7 millió tartozása halmozódott fel banki és egyéb kötelezettségekből. Ez elég húzós összeg, egy nagyon jó fizetés, vagy két átlagbért kereső kell hozzá.

Akinek nem lesz elég pénzük és vagyonuk, hogy teljesítsék az erőltetett menetet, azoknak marad az, hogy megvetetik a lakásukat a Nemzeti Eszközkezelővel (NET). Feltéve, hogy a kormány bővíti a megvehető lakások számát. A NET 2014-ig 25 ezer bedőlt hiteles lakását vehette meg, de a bankok szerint még legalább ennyit meg kellene vennie. A bankok nyomulása azzal magyarázható, hogy nagyon sok, 182 ezer rossz hitel van (a rossz hitelről a pénzintézet lényegében lemond), és mintegy 115 ezer olyan ingatlan, amit kényszerértékesíthetnek. Ebből, ilyen kemény feltételekkel valószínűleg nem sok embert fog felszívni a startoló magáncsőd, bár a bankok több tízezres részvételre számítanak, néhány szakértő legfeljebb pár ezer résztvevőt jósol.

Ha a cikket érdekesnek találta, látogasson el a hvg gazd Facebook-oldalra, és nyomjon rá egy "Tetszik"-et. Plusztartalmakat is talál!* * * Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

HVG-előfizetés digitálisan is!

Rendelje meg a HVG hetilapot papíron vagy digitálisan, és olvasson minket bárhol, bármikor!