Viselkedéstudományi szakértő lévén, aki tud egy s mást az emberi döntések természetéről és a befolyásolás lélektanáról, a helyzet különösen kellemetlen. Az elkötelezettségem a téma iránt viszont ezek után talán érthető – a csalások viselkedéstudományi és laikus, emberi oldaláról is vannak erős tapasztalataim.

Elsősorban pszichológiai hadviselés

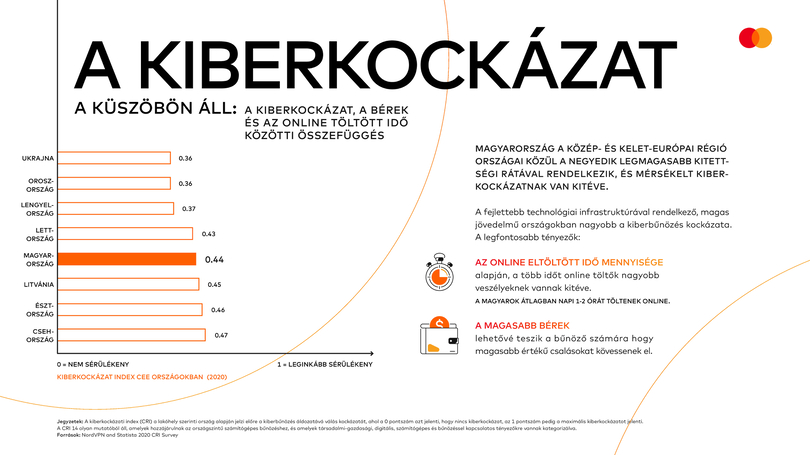

A történetem sajnos semmiképpen sem egyedi. Erős csalási hullám vette kezdetét körülbelül két éve, engem is akkor találtak meg, és az adatok alapján sajnos a hullám azóta is kitart. A statisztikák szerint a csalások 2023-ban több, mint 23 milliárd forint kárt okoztak Magyarországon, ami sokszorosa volt az előző évinek. Ugyan 2023 végére mérséklődni látszott a trend, de az adathalász támadások száma aztán új erőre kapott 2024-ben és 76 százalékkal tovább nőtt. Szintén sokkoló adat, hogy a magyar internetezők 57 százaléka esett már áldozatául online csalásnak, adathalászatnak, hackelésnek vagy vírustámadásnak. Az AI megoldások korában a módszerek pedig egyre kifinomultabbak. Nagyon úgy fest, hogy a jövő fogyasztójának és vállalatának fel kell készülnie ezekre a kihívásokra.

Magyarország kiberkockázati kitettsége magas

Mastercard: Kibertámadások kora (2023)

Visszautalnék az előző hírlevelemre, amiben leírtam: körülbelül 35 ezer döntést hozunk egy nap és ennek 90 százalékát nem tudatosan tesszük. Arról is szót ejtettem már ebben a cikkben, hogy a tudattalan döntési faktorok ismerete olyan tudás, amivel nagy hatalom jár – hiszen ha valaki érti, milyen faktorok mozgatják ezt a bizonyos 90 százalékot, az nagy eséllyel többet tud a döntéseinkről, mint mi magunk. Sajnos, a tapasztalatok azt mutatják, hogy

a csalók jól ismerik a tudattalan döntési mintázatokat és ki is használják őket.

Itt fontos bevezetni a “social engineering” kifejezést, ami magyarra „társadalmi manipuláció” vagy „szociális tervezés” címszavakként fordítható. Olyan pszichológiai manipulációs technikáról van szó, amelynek célja, hogy megtévesztésen keresztül bizalmas információkat, jelszavakat vagy egyéb értékes adatokat szerezzenek meg ártatlan emberektől. A mai csalók pedig nagyon úgy tűnik, hogy már nem a régi tanulatlan, átlátszó amatőrök, hanem sokkal inkább a social engineering módszer alattomos mesterei.

Mik a leggyakoribb pszichológiai trükkök csalások mögött?

Szintén az előző hírlevélben volt róla szó, hogy a gyors, tudattalan döntéseinket mentális hüvelykujjszabályok, úgynevezett kognitív torzítások teszik lehetővé. Ezek olyan automatizmusok, amik lerövidítik a döntésekhez szükséges időt és azonnali tettekre sarkallnak, a lassabb mérlegelés, átgondolás helyett. Ezek a rövidítések ősember korunkban sokszor a túlélésünk szolgálták, de a modern világban rossz döntések felé is sodorhatnak minket. Nézzünk néhány példát (legfőként a hamis banki hívások, de egyéb pl. phishing módszerek világából is), amik mind a csalók malmára hajtják a vizet.

Sürgősségi torzítás – A csalók sokszor horogként használják a sürgősségi hatást úgy, hogy rögtön belesodornak minket egy pánikhangulatba. „”Feltörték a számláját, gyorsan kell cselekedni!” „Majdnem megtörtént a baj.”, „Mindjárt lejár az idő!” – ezzel azt érik el, hogy az 1-es rendszerű információfeldolgozási folyamatunkat aktiválják (szintén lásd előző cikk). Kevés tér marad a racionális gondolkodásra és nem fog aktivizálódni az a tudás vagy tapasztalat sem, ami esetleg a témával kapcsolatban már a rendelkezésünkre áll. A csalók számára innentől minden gyerekjáték.

Tekintély torzítás – Hajlamosak vagyunk automatikusan megbízni tekintélyszemélyekben, anélkül, hogy megkérdőjeleznénk őket. A jelenség extrém bizonyítéka volt a ‘60-as években a Yale-en végzett Milgram kísérlet, ahol fehér köpenyes áltudósok a kísérleti alanyok több, mint 60 százalékát rá tudták volna venni arra, hogy társaik felé halálos mértékű áramütést indítsanak. Hittek és engedelmeskedtek nekik, csak mert hivatalos személyeknek tűntek. A telefonos csalók legtöbbször magas pozíciójú biztonsági szakértőként mutatkoznak be, pont emiatt és hitetik el, hogy ők tudnak segíteni neked abban, hogy ne történjen igazi visszaélés. Miközben a bizalmadba férkőznek, pont ők vernek át.

Reciprocitási torzítás – A jelenség arra a késztetésünkre épít, hogy viszonozzuk (akár az időnkkel, bizalmunkkal), ha valaki kedvességet vagy segítséget nyújt számunkra. A csalók emiatt gyakran előzékeny és empatikus stílusban kommunikálnak az áldozataikkal, például felajánlják, hogy vonalban maradnak, amíg elfogyasztod az ebédedet, vagy átkapcsolnak egy másik „szakértőhöz”, aki még jobban ért az adott problémához. Ezek után az ember már sokkal nehezebben száll ki az adott hívásból.

Megerősítési torzítás – A torzítás lényege, hogy előnyben részesítjük azokat az információkat, sőt, nagyobb hitelességet is tulajdonítunk nekik, amelyek alátámasztják a meglévő hiedelmeinket, véleményünket, vagy félelmeinket. A social media vélemény buborékainak is ez a torzítás az egyik fő mozgatórugója. A telefonos csalók sokszor pont azzal próbálják elterelni magukról a figyelmet és alátámasztani a saját hamis történetüket, hogy gyakori csalási módszerekre és lehetséges csapdákra hivatkoznak: „Nem hagyta őrizetlenül mostanában a telefonját? Biztos akkor történt a baj. De ha most átutalja az összeget, biztonságba helyezem”.

Elsüllyedt költség – A jelenség, amikor azért nem hagyunk abba valamit, mert már sok időt, pénzt vagy energiát fektettünk bele – még ha a folytatása irracionális is. Ennek az ártalmatlanabb formái lehetnek, ha befejezed a neked nem tetsző sorozatot, ha már az első pár részt úgyis megnézted. De sajnos ide tartozik az is, hogy minél tovább maradunk egy csalóval folytatott hívásban, annál nehezebb kiszállni belőle – hiszen már időt és bizalmat fektettünk bele. Sokszor a csalók pont emiatt órákig a vonalban tartják az áldozataikat különböző trükkjeikkel és nyernek ki tőlük egyre értékesebb információkat.

Miken múlhat még az, hogy áldozatul esünk?

A fenti példák bizonyítják, hogy a csalók az emberi döntéshozás univerzális mozgatórugóit használják ki. Mitől függhet tehát, hogy mikor járnak sikerrel és mikor nem? Sokakban él az az előítélet, hogy átverni zömében idős, naiv, vagy tanulatlan embereket lehet. A kutatások viszont nem egészen ezt mutatják.

Demográfiai jellemzők

A magasabb társadalmi státusz és tanultsági szint paradox módon hozható összefüggésbe az áldozatisággal: esélye az alacsony és a magas iskolázottságú rétegek között ugyanúgy magas, ami a túlbizakodottságnak tudható be. Az „engem aztán tuti nem vernek át”, vagy a „mennyire kell hülyének lenni ahhoz, hogy…” mentalitás így rövidtávon ugyan védi (elsősorban magától) az egyén saját énképét, de éles helyzetben nagy veszélybe sodorhatja.

A saját esetem is bizonyítja, hogy szakértőként, banki környezetben dolgozva sem védett meg engem ez a tudás, sőt. Könnyített a lelkemen, amikor megtaláltam Bánki György történetét, aki a manipuláció nagy szakértője, az egyik legjobb pszichiáter itthon és így is hozzám hasonlóan áldozatul esett egy telefonos átverésnek.

A korral való összefüggés sem teljesen egyértelmű, bár az idősebb felnőtteknél gyakran tapasztalható kognitív funkciók romlása növelheti a csalásra való hajlamot. Ezt tovább súlyosbítják olyan tulajdonságok, mint a társadalmi magány és a csökkent önkontroll. A Z generációnál viszont megfigyelhető már a fokozott szkepticizmus és a digitális tartalmak hitelességének aktív ellenőrzése.

Egyéni, személyiségbeli jellemzők

Azon egyének között, akikben magasabb az alapvető bizalom és pozitívabb a világképük, magasabb az áldozatok száma. Ugyanez igaz a Big5 személyiségtipológia szerint azokra az egyénekre, akik nyitottabbak az új élményekre. Ezek a tulajdonságaik valószínűleg színesebbé teszik az életüket, de sajnos a csalásokra is fogékonyabbá válnak.

Környezeti hatások

Ahogyan a felvezetőben a saját példámban is említettem, a stresszes, kialvatlan állapot is hozzájárulhat az áldozattá váláshoz. Stressz, vagy nagy kognitív terhelés hatására ugyanis az egyének valószínűbb, hogy az 1-es rendszerű (azaz a kognitív torzításokra hajlamos) gondolkodásra támaszkodnak, ami impulzív döntésekhez vezethet, alaposabb elemzés nélkül.

Mindemellett a virtuális térben felszínesebb az emberben esetlegesen felmerülő gyanú. Jóval kevesebb fogódzkodó áll a rendelkezésünkre, és ezek hiánya sem kelt automatikusan gyanút. Ha van is gyanú, sokkal hamarabb eloszlik, mint a fizikai térben, ahol az érzékszerveinkkel jobban értelmezhető jelek halmazával szembesülünk.

Demográfiai jellemzők

A magasabb társadalmi státusz és tanultsági szint paradox módon hozható összefüggésbe az áldozatisággal: esélye az alacsony és a magas iskolázottságú rétegek között ugyanúgy magas, ami a túlbizakodottságnak tudható be. Az „engem aztán tuti nem vernek át”, vagy a „mennyire kell hülyének lenni ahhoz, hogy…” mentalitás így rövidtávon ugyan védi (elsősorban magától) az egyén saját énképét, de éles helyzetben nagy veszélybe sodorhatja.

A saját esetem is bizonyítja, hogy szakértőként, banki környezetben dolgozva sem védett meg engem ez a tudás, sőt. Könnyített a lelkemen, amikor megtaláltam Bánki György történetét, aki a manipuláció nagy szakértője, az egyik legjobb pszichiáter itthon és így is hozzám hasonlóan áldozatul esett egy telefonos átverésnek.

A korral való összefüggés sem teljesen egyértelmű, bár az idősebb felnőtteknél gyakran tapasztalható kognitív funkciók romlása növelheti a csalásra való hajlamot. Ezt tovább súlyosbítják olyan tulajdonságok, mint a társadalmi magány és a csökkent önkontroll. A Z generációnál viszont megfigyelhető már a fokozott szkepticizmus és a digitális tartalmak hitelességének aktív ellenőrzése.

Egyéni, személyiségbeli jellemzők

Azon egyének között, akikben magasabb az alapvető bizalom és pozitívabb a világképük, magasabb az áldozatok száma. Ugyanez igaz a Big5 személyiségtipológia szerint azokra az egyénekre, akik nyitottabbak az új élményekre. Ezek a tulajdonságaik valószínűleg színesebbé teszik az életüket, de sajnos a csalásokra is fogékonyabbá válnak.

Környezeti hatások

Ahogyan a felvezetőben a saját példámban is említettem, a stresszes, kialvatlan állapot is hozzájárulhat az áldozattá váláshoz. Stressz, vagy nagy kognitív terhelés hatására ugyanis az egyének valószínűbb, hogy az 1-es rendszerű (azaz a kognitív torzításokra hajlamos) gondolkodásra támaszkodnak, ami impulzív döntésekhez vezethet, alaposabb elemzés nélkül.

Mindemellett a virtuális térben felszínesebb az emberben esetlegesen felmerülő gyanú. Jóval kevesebb fogódzkodó áll a rendelkezésünkre, és ezek hiánya sem kelt automatikusan gyanút. Ha van is gyanú, sokkal hamarabb eloszlik, mint a fizikai térben, ahol az érzékszerveinkkel jobban értelmezhető jelek halmazával szembesülünk.

Mit tehetünk egyénként?

A technológia nagyon gyorsan fejlődik, ezzel együtt a csalási módszerek is. Egyre több a deepfake tartalom (ahol a csalók már akár valós időben, videóhívásban képesek megváltoztatni kinézetüket, hangjukat és nemüket is), vagy a megtévesztés csúcsfokára járatott profi, hamis applikációk. Ami viszont úgy tűnik konstans az az, ahogyan a csalók az elménkre próbálnak hatni. A technológiai megoldások ugyanis sokkal gyorsabban fejlődnek, mint az emberi agy. A védekezés egyik legfontosabb eleme, hogy tisztában legyünk saját kitettségeinkkel (pl. tudjuk, hogy a személyiségünk mennyire fogékony, mennyire élünk éppen stresszes életet), amihez az önismeret és a folyamatos önreflexió nagy segítségünkre lehet.

Próbáld növelni a saját tudatosságodat, ha gyanús hívásban vagy, felismerni a fent taglalt kognitív torzításokat, illetve azt, amikor a félelem vagy a sürgősség érzése a hatalma alá kerít.

Építs ki úgynevezett mentális modelleket, amik útmutatóként szolgálhatnak gyanú esetén. Amennyiben le tudjuk küzdeni a kezdeti pánikhangulatot, fel fogjuk tudni idézni őket. Ilyen mentális modellek lehetnek például:

- a bank sosem kérdez bankkártya adatokat (sem mások emailben, vagy SMS-ben);

- a banki ügyintézőnek pontosan tudnia kell, hogy mennyi pénz van a bankszámládon és ilyen kérdést nem használhat azonosításra;

- nyugodtan feltehetünk a a feltételezett ügyintézőnek úgynevezett „keresztazonosítási” kérdéseket, hogy megbizonyosodjunk róla, hogy tényleg a saját bankunkkal beszélünk (pl. hogy mi volt a legutolsó tranzakciónk).

Alakíts ki „digitális önvédelmi szokáscsomagot”

- Banki értesítések: állíts be SMS- vagy push-értesítéseket minden tranzakcióról, hogy azonnal lásd, ha valami gyanús történik a számládon;

- Ismeretlen hívások és linkek: soha ne kattints ismeretlen forrásból származó linkekre, és ne add meg személyes vagy banki adataidat telefonon, még akkor sem, ha „hivatalosnak” tűnik a hívó. Inkább tedd le a telefont és hívd vissza a bankodat az általad ismert telefonszámukon;

- „Stop and think” taktika: tedd szokásoddá, hogy megállsz és végiggondolod a helyzetet, ha bárki sürget, nyomást gyakorol, vagy túlságosan kedves, hiszen már tudod: ez gyakori csalói taktika. Legyél alapvetően bizalmatlan, ha valaki személyes adatokat vagy sürgős döntést kér tőled egy digitális csatornán keresztül

- Szoftverek és alkalmazások frissítése: rendszeresen frissítsd a telefonod és az alkalmazásaidat, különösen a banki appokat – a biztonsági frissítések kritikusak

- Számlatörténet ellenőrzése: havonta legalább egyszer nézd át a bankszámlád és kártyád tranzakcióit, hogy kiszűrd a gyanús mozgásokat.

Ha mással történik ilyen eset, ne ítélkezz – az instant ítélkezés automatikus önvédelmi mechanizmus, amivel az ember csökkenti a saját kognitív disszonanciáját, de az ítélkezés és az ezzel kapcsolatos szégyen ördögi köre megakadályozza, hogy a történetek kellő nyilvánosságot kaphassanak. A saját esetem kapcsán hallottam egy valódi(!) banki biztonsági szakértőtől, hogy az esetek töredéke jut csak el a rendőrségig, mert az emberek a szégyenérzetük miatt nem tesznek feljelentést. Így még a probléma valódi nagysága sem ismert.

Ha megtörtént a baj – próbáld legyőzni a szégyent, cselekedj gyorsan: első lépésben hívd a bankod, mert lehet, hogy meg tudják állítani még bankon belül a kicsalt tranzakciót (esetemben hálisten pont ez történt). Aztán mindenképpen jelentsd az esetet a rendőrségen. Ezután pedig segíthet másokon, ha nyíltan kezeled a helyzetedet és beszélgetsz másokkal a tanulságaidról.

Mit tehetünk szervezetként?

Ne kicsinyeljük le a problémát és ne hárítsuk a saját felelősségünket! – a mai napig sajnos gyakori szolgáltatói (pl. banki) attitűd, hogy ők mindent megtesznek, ha a csaló ígyis átveri az ügyfelüket, az már nem az ő felelősségük. Ha jogi elszámoltathatóságuk és felelősségük valóban nincs is, de a hosszú távú ügyfélbizalom és a banki presztízs ennek ellenére sérül, úgyhogy mindenképp érdemes vele (üzleti, nem csak erkölcsi szempontból) foglalkozni.

Beszéljünk a kudarcokról! – ahogyan már az egyéni szintnél is említettem, a stigmák feloldása és az ezzel összefüggő tudásmegosztás másokat menthet meg, de ezen túl segít saját magunknak is az eset mentális feldolgozásában. Erre szép példa az UNIX Autó esettanulmánya, akiket 2021-ben ért hacker támadás és erről részletesen beszámoltak a honlapjukon.

Helyezzünk hangsúlyt az oktatásra – a munkatársak edukációja és érzékenyítése a csalások viselkedéstudományának témájában és célzott biztonságtudatosság-képzés segíthet, hogy elkerülhessék a visszaéléseket, amik akár az egész szervezetet veszélyeztethetik, illetve abban is segíthet (ha ügyfélszolgálati, tanácsadói szerepkörről van szó), hogy még jobban tudják szolgálni ügyfeleiket. A viselkedéstudomány vívmányait arra is használhatjuk, hogy hatékonyabb prevenciós kampányokat tervezzünk.

Vizsgáljuk felül és ha kell, módosítsuk saját gyakorlatainkat – szolgáltatók call center scriptjeinek felülvizsgálata, digitális felületek (pl. app, web, e-bank) viselkedéstudományi auditja, és belső folyamatok (pl. új jelszó igénylés, telefonos azonosítás) sérülékenységi elemzése mind hozzájárulhatnak ahhoz, hogy meghatározhassuk, hol és hogyan nyithatnak utat a csalóknak a social engineering típusú csalásokhoz, illetve milyen változtatásokat kell eszközölnünk, hogy megőrizzük, vagy visszaállítsuk az ügyfél bizalmát.

Az én történetem szerencsére happy enddel zárult, mert viszonylag gyorsan cselekedtem és a bankom is rendkívül felkészült és segítőkész volt – a pénzem több, mint 90 százalékát sikerült visszaszereznem (a maradék pont elég volt tanulópénznek). Nagyon remélem, hogy a fenti tanulságok másokon is segíthetnek.

Podcastek, KiberPajzs

Ha érdekel valakit a saját esetem, és a viselkedéstudományi háttér bővebb kifejtése, hallgassa meg a Portfolio Préda sorozatában készült podcast adást. Szintén ajánlom a Mastercard átfogó kutatását sok vonatkozó elemzéssel, akik a 13. intézményként csatlakoztak idén a KiberPajzs nevű nagy magyar banki kibervédelmi együttműködéshez. Az Economist Scam Inc nevű oknyomozó podcast sorozata pedig jól mutatja be azt, hogy milyen összetett iparág áll már a csalások mögött.

Karig Luca a BeHive szervezetfejlesztője, viselkedéstudományi tanácsadó. A BeHive Európa egyik első és vezető viselkedéstudományi tanácsadó cége.

Nyitóképünk illusztráció, forrás: ChatGPT.

Tetszik, amit olvasol? |

| Ez a hírlevél csak egy a sok közül. A hvg360-on 10+ hírlevél közül választhatsz. Ezeket egyfelől szakmájukban kiemelkedő szerzők írják például a befektetés, a menedzsment vagy a viselkedéstudomány területeiről, másfelől a HVG sokat látott újságíróit követhetitek: érdekes összefüggések adatokon keresztül, változó világunk jogi értelmezése, személyes történetek közéletről női szempontból, szemérmetlen dömpingű kultúrajánlat és külföldi sajtószemle. |

| FELIRATKOZOM >> |

A hírlevél a HVG, a LEADlab és a BeHive együttműködésében támogatott tartalomként jött létre.