Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Újra nő a magyarok hitelfelvételi kedve. Ez 2008 óta nem fordult elő. Érdemes mindenkinek áttekinteni az észszerű hitelfelvétel szabályait.

Ha hitelt veszünk fel, evidens, hogy már nem költhetjük el az összes fizetésünket a jövőben. Ha valaki korábban soha nem volt képes úgy eljutni a hó végéig, hogy érdemi összeg megmaradt a fizetéséből, felejtse el a hitelfelvételt!

Mennyit költhetünk fizetésünkből a hiteltörlesztésre?

Az érvényes előírások szerint a havi nettó igazolt fizetésünk maximum 40 százaléka fordítható hiteltörlesztésre (kivéve, ha 400 ezer forint felett keresünk). Távolról sem ajánlott azonban annyi hitelt felvenni, hogy a fizetésünk 50 százalékát elvigye. 20, maximum 30 százaléknál érdemes megállni. Ha ennél többet is képesek lennénk törleszteni, akkor azt tegyük félre, takarítsuk meg, legyen tartalékunk váratlan helyzetekre is – hívja fel a figyelmet a Bankmonitor.

És akkor mennyi hitelt vehetünk fel?

Ha tudjuk, hogy stabilan mennyit tudunk fizetni a banknak havonta, akkor (a futamidővel együtt) ez meg is határozza a felvehető hitelösszeget. 40 ezer forint havi törlesztési képesség ma:

A lakás értéke befolyásolja a felvehető hitelt?

Igen, az aktuális szabályok értelmében az ingatlanérték maximum 80 százalékig adhat a bank hitelt. Egy 20 millió Ft-os lakás megvásárlásához tehát maximum 16 milliós hitelt vehetünk fel. Ez alól kivételt jelent, ha egy plusz ingatlant (pl. szülők lakását) is felajánlunk a hitel mögé fedezetként, de érdemes kétszer meggondolni, hogy ebben az esetben két lakás is veszélyben van, ha nem tudjuk fizetni a törlesztéseket.

Javasolt vésztartalék

A hitelfelvételt követően érdemes a lehető leggyorsabban vésztartalékot képezni váratlan helyzetekre. Ez ideális esetben legalább a havi hiteltörlesztésünk 3 havi összege.

A futamidő kiválasztása

Minél hosszabb futamidőt választanuk, annál kisebb a törlesztőrészlet, annál nagyobb a felvehető hitel összege. A mértéktartás azonban ebben az esetben is elengedhetetlen. A pénzügyi matematikából adódik, hogy a futamidő elején annál nagyobb a havi fizetésen belül a kamat aránya (és annál kisebb a hitel visszafizetésé), minél hosszabb futamidőre vesszük fel a hitelt. Egy lakáshitelt ma 35 évre is felvehetünk, de ebben az esetben 5 év törlesztés után azt fogjuk látni, hogy minimálisan csökkent a tartozásunk.

Javaslat:

Változó, vagy végig fix törlesztőrészlet?

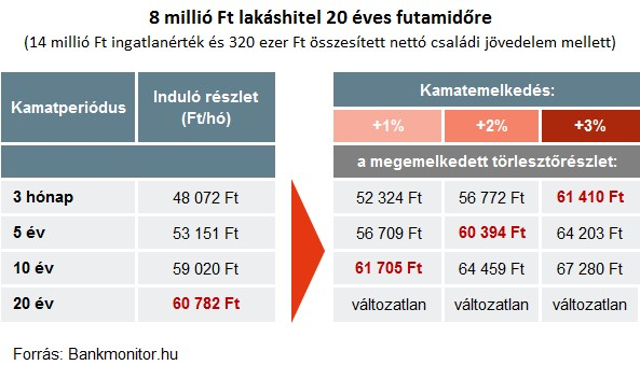

Ma pénzügyi értelemben a hitelek egyetlen kockázata, hogy emelkedik a kamatszint, és ez megemeli a havi törlesztőrészletünket. (Egy 20 éves hitelnél 1 százalék kamatemelkedés 9 százalékkal növeli meg a havi törleszteni valót). Történelmi mélyponton van a forint kamata, így nem számíthatunk arra, hogy a következő 20 évben nem fog emelkedni.

Ma már elérhetők a végig fix törlesztőrészlettel rendelkező hitelek. Ezek lakáshitelek esetén (20 évnél) 25 százalékkal drágább havi törlesztőrészletet eredményeznek. Az alábbi táblázatban látható, hogy ha 3 százalékos kamatemelkedés bekövetkezik, akkor ugyanannyit kell fizetnünk a hitelünkért, mint az eredetileg sokkal drágább 20 évig fix törlesztővel rendelkező hitelért.

Senki, soha nem fogja tudni megmondani, hogy mennyi lesz a kamatszint 1, 2, 5 vagy 10 év múlva. Javaslat: ha rövid távon változó törlesztőrészletű hitelt választunk, sokkal nagyobb összegű megtakarítást kell felépítenünk a hitel mellett.

Az aktuális lakáshitel-kínálatot az alábbi kalkulátorral lehet áttekinteni:

Bukó stratégiák

Kimaxolni a hitelt: a hitelcsapda, eladósodási spirál klasszikus tünete, amikor minden hitelfajtából kötünk egy szerződést. Lakáshitel, autóhitel, személyi kölcsön, hitelkártya. Az új hitel kamata jellemzően magasabb, mint a korábbi, a család terhe szépen lassan nő és nő, majd a végén ott tart, hogy az aktuális törlesztést is új hitelből fizeti.

Nem tájékozódni: a hitelfelvevők tetemes része még mindig nem hasonlítja össze a bankok kínálatát. Fogalma sincs, hogy akár 1 százalékkal alacsonyabb kamat mellett is felvehet lakáshitelt, mint a saját bankjánál (ez a teljes futamidő alatt 10 millió Ft-os hitelnél 1 millió Ft-tal több visszafizetést jelent!).

Sokan gondolják úgy, hogy ingatlant (pl. hitelből kiadási céllal lakást) venni biztos befektetés: az elmúlt 2 év lakásár-emelkedése után úgy tűnik, hogy ma már sokan nem emlékeznek a 2008-as pénzügyi válság „mellékhatására”. Jelentősen estek az ingatlanárak és ezzel párhuzamosan csökkentek a bérleti díjak is. Nem állítható, hogy az ingatlan nem lehet jó befektetés, de fontos tudni, hogy megvannak a saját kockázatai…

Hitelből befektetni: rendkívül sokan égették meg vele magukat a 2008-as válságban. Soha senki ne higgye el, hogy 1 százaléknál nagyobb valószínűséggel nagyobb hozamot fog elérni a befektetéssel, mint a hitel kamata.

Pénzügyi termékek kombinációja: érdemes lehet a lakáshitel mellé lakástakarék-pénztári megtakarítást kötni (lásd fentebb) külön szerződés keretében. Nem javasolt azonban, hogy a két szerződés szervesen összefonódjon, azaz a hitelnél csak a kamatot fizessük és a lakástakarék-pénztárba menjen a tőketörlesztésre szánt összeg.

Ha nő (vagy mielőtt nő) a kamatszint, gyorsan lecserélni a hitelt végig fix törlesztésűre: most pedig élvezzük, hogy a változó törlesztésű hitel sokkal olcsóbb. A kamatemelkedés pont olyan, mint a lottó nyerőszámai: utólag tudjuk meg, mit kellett volna korábban tennünk.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

Arra hivatkozott, hogy az új kormány szándéka a közmédia teljes átalakítása.