Így intézzük napi pénzügyeinket koronavírusos időkben

Ahogy terjed a koronavírus, úgy kell változtatni megszokott rutinjainkon. A Bankmonitor összegyűjtött néhány hasznos tippet, ami a napi pénzügyek intézésében jelenthet segítséget.

Ahogy terjed a koronavírus, úgy kell változtatni megszokott rutinjainkon. A Bankmonitor összegyűjtött néhány hasznos tippet, ami a napi pénzügyek intézésében jelenthet segítséget.

2019 közepén a lakáshitelek fele olyan változó kamatozású konstrukció volt, amelyek havi törlesztőit a bankok éven belül módosíthatják. Az ilyen hitelek kamata egy referenciamutatóhoz, jellemzően a 3 havi BUBOR hitelkamatlábhoz kötött, ezért ennek változása gyorsan beépülhet a havi törlesztőkbe is. Az elmúlt pár napban – a forintgyengülés közvetett hatásaként – a BUBOR 2016 óta nem látott szintre emelkedett, és jelenleg 0,39 százalékkal magasabb a 2019-es év átlagánál – hívja fel a figyelmet a Bankmonitor.

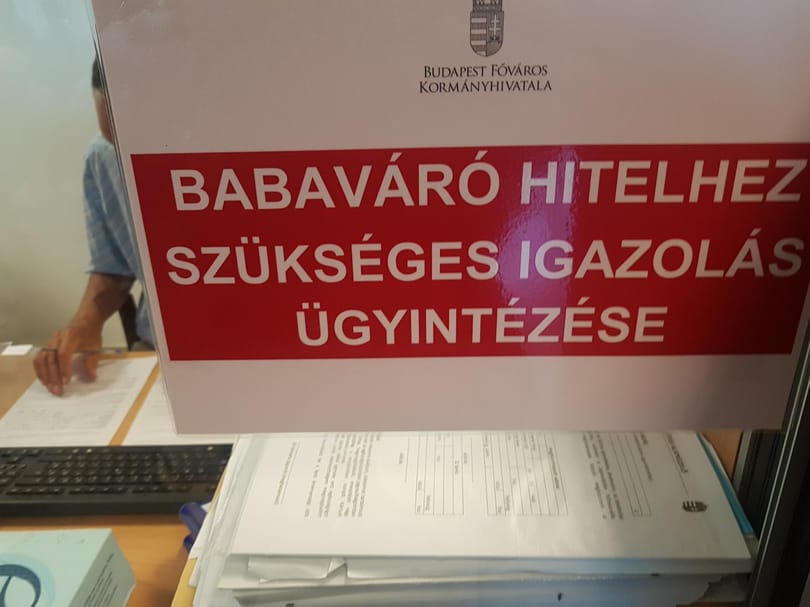

Módosult a Babaváró hitel egyik feltétele: szigorodott az elvárt, legalább 3 éves Tb jogviszonyra vonatkozó előírás. Ez azokat érintheti hátrányosan, akik a tanulmányi szerződés alapján szakképző iskolában folytatják vagy folytatták a tanulmányaikat. A változtatás következtében előfordulhat, hogy aki tavaly még jogosult volt Babaváróra, 2020-ban már nem.

2020-ban 8 százalékkal emelkedik a bruttó minimálbér, ezzel pedig nettó 107 065 forint fizetést lehet hazavinni havonta. Vajon mennyi lakáshitel igényelhető ekkora jövedelemmel?

Még alacsonyabb hitelkamatok? Fordulat az ingatlanpiacon? Olcsóbbá váló banki szolgáltatások? Az állam fenntartja a legjobb ajánlatát a megtakarítóknak? Semmi kockázat, válságmentes övezet lesz Magyarország 2020-ban? Azért ennyire távolról sem rózsaszín a kép. Szubjektív pénzügyi kitekintő a Bankmonitor.hu-tól.

Több helyen lehetett olvasni, hogy a Babaváró hitelből Magyar Állampapír Pluszt vásárlók milyen magas, kockázatmentes hozamot érhetnek el. Ez igaz is lehet, hiszen gyermek születése nélkül is 5 év után jelentős, 1 millió forintos nyereséggel lehet kiszállni a konstrukcióból. De mi a helyet akkor, ha valamilyen más okból kifolyólag elveszíti a házaspár a Babaváró kamatmentességét?

Nagyon sok gyermekes vagy gyermeket váró család kérdezi, hogy ha korábban igényeltek már csok-ot, vagy akár csok-hitelt, akkor jogosultak-e a Babaváró támogatásra?

A Bankmonitor elvégzett egy gyors kalkulációt, mert kíváncsi volt arra, hogy a következő húsz évben hány százalékkal kell éves átlagban emelkedniük a budapesti használtlakás-áraknak, hogy ma megérje hitelt felvenni a vásárláshoz. Az eredmény meglepő, de jobban belegondolva tökéletesen érthető: évi 1,27 százalékos áremelkedés kompenzálja a teljes futamidő alatt kifizetendő kamatot.

Közeleg a karácsony, amit az is jelez, hogy egyre több helyen lehet találkozni 0 százalékos THM értékű, vagyis gyakorlatilag ingyenes áruhitelekkel. De minden esetben megéri ezt a megoldást választani? Megnéztük a lehetőségeket.

A Babaváró hitel normál kamata július óta folyamatosan csökken. A havi fizetési kötelezettségre ennek akkor lehet hatása, ha 5 év alatt nem születik az igénylőnek gyermeke, vagy valamilyen más okból elveszíti a kamattámogatást. Több bank azonban az adható hitelösszeget is a normál kamattal kalkulált törlesztőrészlet alapján határozza meg, a kamat csökkenése miatt pedig decemberben akár 1 millió forinttal is több Babaváróra lehet elég ugyanaz a jövedelem, mint júliusban volt.

Megszűnik 2020-tól az egykor oly népszerű eva (egyszerűsített vállalkozói adó) adózási forma. Az evát elhagyó vállalkozók számára jó hír, hogy míg az eva a bankok többségénél nem számított hitelezhető jövedelemnek, addig a két legesélyesebb alternatíva, a kata és a kiva hitelezhető lakáshitel és személyi kölcsön esetében egyaránt. Rossz hír ugyanakkor, hogy egy most induló katás vállalkozásnak legalább 12 hónapot kell erre várni.

Kicsit félünk leírni ezt a címet, mert ezt jellemzően bődületes hazugság, vagy valótlan pénzügyi ajánlat szokta követni. Ez esetben azonban bizonyíthatóan másról van szó: mindazok számára, akik értelmezhető jövedelemmel és egy jelzálogterheléstől mentes ingatlannal rendelkeznek, azok számára a szuperállampapír és egy szabadfelhasználású jelzáloghitel kombinációja 10,7 százalékos éves hozamot eredményezhet. A Bankmonitor bizonyítása következik.

Az ingatlanpiacon nagy a verseny a reálisan árazott, esetleg áron alul kínált lakásokért, házakért. Ilyenkor általában az a befutó, aki gyorsabb. De mit tehetünk azért, hogy jobb helyzetbe kerüljünk ebben a millió forintokat érő versenyben? Adunk néhány tippet.

A családok jelentős része nem engedheti meg magának, hogy új házat vagy lakást vásároljon, ha kinővik a régi otthonukat, ezért ha van rá lehetőségük, a meglévő ingatlanjukat bővítik inkább. Erre csok vissza nem térítendő támogatást is igénybe vehetnek. De mi számít bővítésnek a csok szempontjából, milyen számlákat kell benyújtani, és hogyan kell a csok-ot bővítés esetén megigényelni? Összeszedtük a legfontosabb tudnivalókat.

Azt hinné az ember, hogy egy új építésű lakás mindig drágább, mint egy hasonló adottságú használt. Igen ám, de ha a családi támogatási lehetőségekkel is számolunk, akkor egészen más a kép.

Soha ilyen jó feltételek nem voltak arra, hogy valaki olcsóbbra cserélje régi, drága hitelét, legyen az lakáshitel, személyi kölcsön vagy éppen felhalmozódó folyószámlahitel. A forintosított devizahiteleken ülőknek is érdemes lehet kiszámolni a lehetőségeiket. A váltás két előnnyel is járhat: akár milliókat lehet megtakarítani vele, illetve egy hosszabb kamatperiódusú hitel választásával a kamatkockázatot lehet radikálisan csökkenteni.

Egy átlagos fiatal pár számára – amelyik a gyermekvállaláson gondolkodik – fontos kérdés lehet, hogy milyen kiadásokra lehet számítani a baba érkezéséig. Ezek a költségek elérhetik akár a 600 ezer forintot is. Sok családnak még akkor sem áll a teljes összeg rendelkezésére, ha készül a baba érkezésére. De miből lehetne finanszírozni a költségeket ebben az esetben?

A nyár vége felé sok szülő szembesül azzal, hogy vészesen közeleg a szünet vége. Már most érdemes átnézni mire van szükség, mit kellene pótolni az iskolakezdésig. Ezek a kiadások akár meghaladhatják egy elsős gyermeknél a 100 ezer forintot. Sokan vannak, akik ezt az összeget csak hitelből tudják kifizetni, de melyik hitelt érdemes választani?

Saját tőkét, saját pénzt befektetni nagyon drága, mert a tulajdonosok átlagos hozamelvárása ma éves 15–30 százalék között mozog a kkv-szegmensben. Nem véletlen tehát, hogy még azok is, akiknek egyébként volna elegendő saját forrása, sokkal inkább preferálják a ma akár 4 százalék körüli fix kamatozással elérhető cégfelvásárlási hiteleket.

Két év alatt jelentős csökkenés ment végbe a személyi kölcsön kamatok piacán. Egy 3 millió forint összegű hitel teljes visszafizetése ma 440 ezer forinttal alacsonyabb, mint 2017-ben. Minden bizonnyal jelentős mértékben ennek is köszönhető, hogy 2019 első felében közel kétszer annyi személyi kölcsönt vett fel a magyar lakosság, mint 2017 ugyanezen időszakában.