Mindegy, hogy befektetés vagy hitelfelvétel előtt áll, a most tapasztalt kamatok alacsonyabbak, mint amilyeneket 2016 elején láthatott. Ez a megtakarítóknak rossz hír, de a hitelfelvétel előtt állóknak áldás.

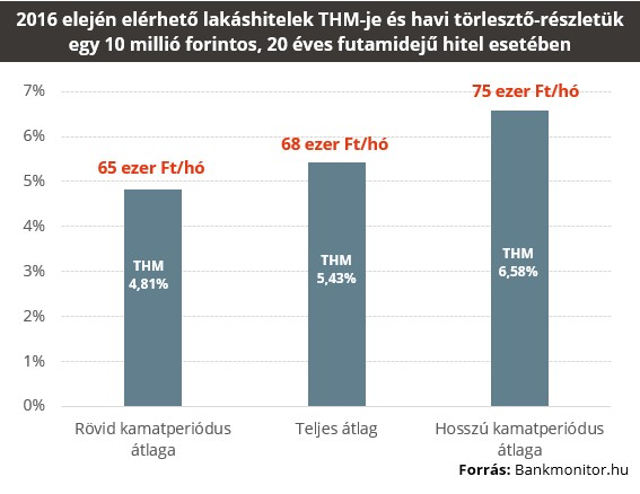

Míg ma egy lakáshitel átlagos teljes hiteldíjmutatója (THM-je) 4,8 százalék körüli, tavaly év elején még 5,4 százalék volt. A különbséget teljes egészében magyarázza a kamatbázis (a bankközi forint hitelkamatláb, a BUBOR) csökkenése. Pontosabban: a referenciakamat nagyobb mértékben esett ennél, de a bankok csak nagyjából követték le a piaci eseményeket, és régiós viszonylatban magasan tartották a feláraikat.

Egyáltalán nem mindegy, hogy mi történik, ugyanis a lakáshitelek kamata lehet fix vagy futamidő során változó. Ez utóbbi esetben pedig általában meghatároznak egy kamatbázist (például a BUBOR-t, vagy az állampapírok kamatát), és az e felett fizetendő kamatfelárat. Ez utóbbi kamatösszetevő tartalmazza egyebek között a bank hasznát is.

Természetesen a lakáshitelek árazását számtalan tényező befolyásolja. Az ingatlan értékének és a hitelösszegnek a hányadosa, a család jövedelme, a meglévő hiteltörlesztések, a kamatperiódus hossza mind-mind módosít a THM-en. Attól függően, hogy mennyire fontos a biztonság, változhat a hitel kamatozása: 2016 elején majdnem 2 százalékponttal voltak olcsóbbak a rövid kamatperiódusú hitelek átlagos THM-jei annál, amit a biztonságos, hosszú lejáratú (legalább 3 éves) kölcsönöknél láthattunk.

Bankmonitor

Persze a THM szintjénél sokkal jobban érdekli a vevőt az, hogy mennyit kell havonta törlesztőként kifizetnie. A bemutatott THM-ek alapján azt lehet mondani, hogy az év elején átlagosan 68 ezer forintot kellett fizetni egy 10 millió forintos, 20 éves futamidejű lakáshitelért. Ebben is lehetett eltérés attól függően, hogy rövid vagy hosszú kamatperiódusú volt a hitel, hiszen a hosszan fixált esetben 75 ezret kellett vállalni havonta, ami 10 ezerrel több a röviden fixált hitel törlesztőjénél.

Ezzel szemben ma már jóval kedvezőbbek a feltételek, egy átlagos lakáshitelhez 65 ezres havi törlesztővel hozzá lehet jutni, vagyis ha most vesz fel hitelt, akkor legalább havi 3 ezer forintot spórol a törlesztőn 2016 elejéhez képest. Természetesen a bankok ajánlatai között is nagy az eltérés, például a legolcsóbb rövid kamatperiódusú hitel már 3,4 százalékos THM-mel és havi 58 ezres törlesztő mellett is elérhető.

Nézze meg, milyen feltételek mellett juthat jelenleg lakáshitelhez! A kalkulátor segítségével a legjobb banki ajánlatokra is rátalálhat.

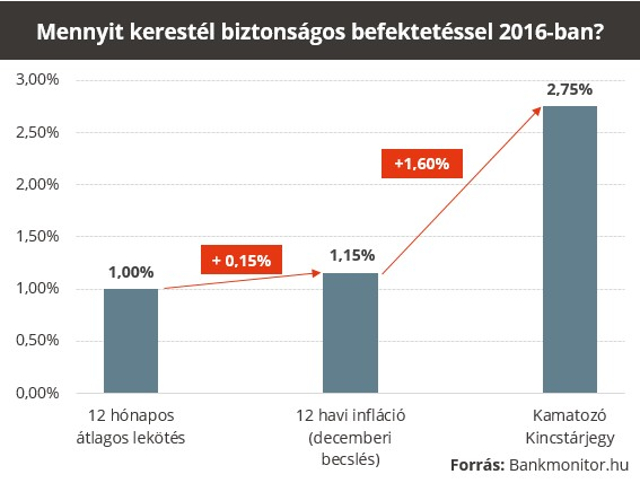

Akit viszont nem a hitelfelvétel, hanem a megtakarítás érdekel, az nem járt ilyen jól. Ha 2016 elején lekötötte a pénzét, 1 százalék körüli átlagos kamattal találhatta szembe magát (de a legjobb feltételekhez kötött kamatláb sem nagyon távolodott el a 3 százaléktól). Ezzel szemben az inflációs környezet 0 százalék körül volt abban az időben. Tehát még átlagos lekötött betéti kamatok mellett is megérhette lekötni a pénzt? Sajnos nem, mert a december végére várható infláció, vagyis pénzromlási ütem 1,15 százalékra tehető. Mivel legalább annyi elvárható lenne egy megtakarítástól, hogy az inflációt visszahozza, az 1 százalékos lekötéssel igen rosszul lehetett járni. Ergo a betét vásárlóértéke az éves lekötés után még csökkent is, és akkor az adókötelezettségekről és a banki költségekről még nem is beszéltünk.

Egy példa: 1 millió forint 10 ezer forintot hozott volna 2016-ban, de ebből a 15 százalékos kamatadó és a 6 százalékos eho miatt csak 7900 forint lett. A számla vezetése sincs ingyen, ami biztosan elvisz még jó pár ezer forintot a kapott kamatból.

Bankmonitor

Ilyen feltételek mellett teljesen logikusan választotta a legtöbb ember a lakossági állampapírokat. A legnépszerűbbnek számító Kamatozó Kincstárjegy az év elején egy évre 2,75 százalékot ígért, amivel bő másfél százalékkal az infláció fölött tudott hozni. A kamatadó ebben az esetben is bejött a képbe, viszont az állampapír-befektetésen már az ehóval nem kellett számolni, így 1 millió forintra 23 ezer forint kamatot lehetett kapni.

Az is hozzátartozik a képhez, hogy manapság a betét már 1 százalékot sem hoz, ennek mindösszesen a felével lehet kalkulálni. A legjobb ajánlatok sem igazán mennek 2 százalék fölé, pedig itt már jócskán vállalni kell plusz feltételeket is. Ugyanakkor a Kamatozó Kincstárjegynél is csökkent az elérhető hozam, jelenleg ez a papír 2,25 százalékot ígér.