Teljes éves kamatköltség

A kamatfelár a kiindulás, ez a költségtétel látható minden reklámban és hirdetésben. A Széchenyi Beruházási Hitel kamatfelára 4,5 százalék. Változó kamatozású hiteleknél az alapkamattal is szükséges számolni ahhoz, hogy a teljes éves kamatköltséget megkapjuk: a BUBOR mértéke azonban napról napra változik. Jelenleg rekordalacsony szinten, az 1 havi BUBOR 0,15 százalékon, a 3 havi BUBOR 0,25 százalékon áll. Azonban nem volt ez mindig így.

Az elmúlt évek során az 1 havi BUBOR nagyságának alakulását a lenti grafikon mutatja: 2000-ben volt, hogy 14 százaléknál is járt az 1 havi BUBOR, tehát majdnem tízszerese volt a jelenleginek. A jelenlegi alacsony szint nem kőbe vésett. Kitekintve globális szintre az elmúlt idők átlagos alapkamatmértéke 6 százalék körül mozgott.

A mostani alacsony BUBOR-nak – illetve az 5 százalékos kamattámogatásnak – köszönhetően a Széchenyi Beruházási Hitel teljes kamatköltsége jelenleg igen alacsony. Mivel a bankok nem fizetnek negatív kamat után, legjobb esetben is maradunk a 0 százaléknál.

Egyéb éves díjak

Az bankonként eltérő, hogy melyik bank, milyen elnevezéssel számol fel további költségeket, a Széchenyi Beruházási Hitelnél két addicionális éves díjjal szükséges kalkulálni:

1. kezelési költség, ami 0,8 százalék/év,

2. Garantiqa kezességvállalás, ami 50 százalékos állami támogatás mellett 0,65 százalék/év.

Egyszeri költségek

A Széchenyi Beruházási Hitelnél két biztos fix tétellel szükséges számolni:

1. szerződéskötési díj: egyszeri 1,5 százalék

2. folyósítási jutalék: folyósításonként 15.000 Ft

Pontosan mennyibe kerül a Széchenyi Beruházási Hitel?

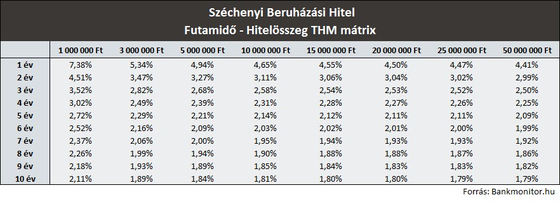

A költségek pontos meghatározásához figyelembe kell venni a hitel futamidejét, illetve az igényelt hitel nagyságát is. Az alábbi Futamidő – Hitelösszeg THM Mátrix megmutatja, hogy tetszőleges futamidő és a hitelnagyság kombináció mellett egy adott hitelhez pontosan mekkora teljes költség kapcsolódik, a teljes hitelre vetített százalékos formában:

4 éves futamidőnél már 3 millió forint feletti hitelnél is alá lehet menni a Növekedési Hitel 2,5 százalékos kamatának. A maximálisan felvehető 50 millió forintos hitelnagyságnál már 3 éves futamidő mellett sem megy 2,5 százalék fölé a teljes hitelköltség.

A hitel igényelhető akár 10 éves futamidővel is, ez azonban nem jár automatikusan. Hüvelykujjszabályként az „amortizációs idő–futamidő” elvet érdemes követni: egy beruházási hitel futamideje a beruházás tárgyának amortizációs idején nem nyúlhat túl. Ingatlanberuházások esetében, ahol az amortizáció hosszabban elnyúlik, 5-8 éves átlagos futamidővel lehet kalkulálni. Nagyon jól prosperáló társaságok, jól tervezhető jövőbeli eredmény mellett számíthatnak csupán a maximális 10 éves futamidő elérésére.

A megszerezhető hitelnagyságnál fő szabály, hogy az elért éves eredménynek fedeznie kell a hitelhez kapcsolódó éves kamat és tőkefizetési kötelezettséget (azaz a hitel adósságszolgálatát). Másik fontos szempont, amit nem szabad elfelejteni: a bankok nem finanszírozzák a beruházás 100 százalékát. 20 százalékos önerővel számolni kell. A felvehető hitelnagyság megállapításához segíthet az alábbi vállalatihitel-kalkulátor, melynek segítségével megnézheti, hogy egy átlagos 5-6 éves futamidővel számolva vállalkozása mekkora hosszú távú hitel felvételére alkalmas.